vr. 10 apr 2026

Wat staat er maandag op de beleggersagenda?

Maandag 13 april 2026

- Bedrijfsresultaten

- LVMH, Goldman Sachs, Fastenal, Sulzer, Pulsar

- Ex-dividend

- Aalberts, ADENTRA, Bank ozk, Ennis, Helios Tech, First Commerce Bank, HormelFoods, Kenon Holdings, Ahold, Pimco, Riverview, Sandoz, Telia ADR, US Globa, Utz Brands, Virtus Global, Wereldhave Belgium, Zurich Insurance Group

- Macro-economie

- VS: verkoop bestaande woningen (mar)

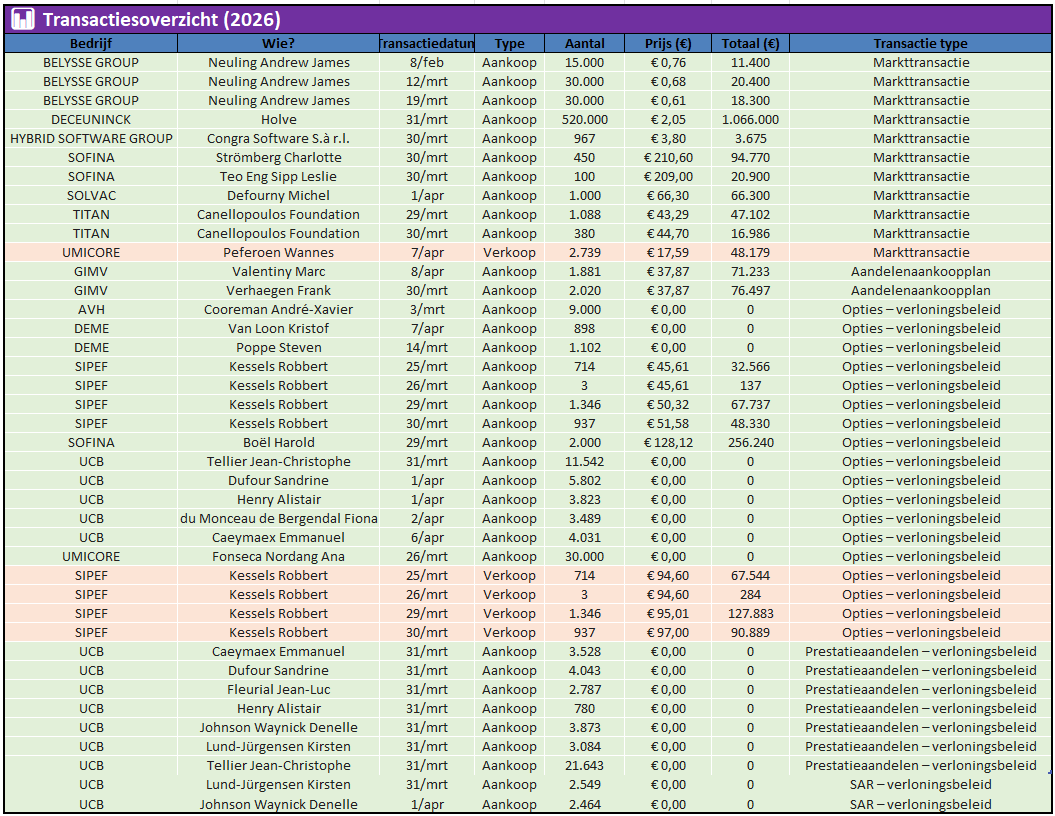

Insidertransacties op de Belgische beurs (02 t.e.m. 09 april 2026)

Insidertransacties zijn transacties in aandelen, obligaties, opties, warrants of andere financiële instrumenten van een beursgenoteerde vennootschap die worden uitgevoerd door:

- leden van de raad van bestuur of directie;

- andere leidinggevenden;

- personen die nauw met hen verbonden zijn.

De gegevens in dit overzicht zijn afkomstig van de Autoriteit voor Financiële Diensten en Markten (FSMA), de Belgische toezichthouder op de financiële sector.

Deze transacties moeten worden gemeld zodra de jaardrempel van 20.000 euro aan transacties is overschreden. De FSMA publiceert elke nieuwe transactie binnen drie werkdagen na uitvoering op de officiële website voor insidertransacties. Hieronder vind je de insidertransacties van afgelopen week.

Wat is "RSU’s", "PSU’s", "SAR" en "OTC"?

Soms is er in de transacties sprake van RSU's en PSU's. Hierbij leggen we uit wat dat precies zijn.

RSU’s (Restricted Stock Units)

- Aandelen die worden toegekend aan medewerkers of leidinggevenden.

- Worden pas definitief na een vestingperiode of voorwaarden.

- Doorgaans gratis, daarom verschijnt vaak 0,00 euro in FSMA‑meldingen.

PSU’s (Performance Stock Units)

- Gelijkaardig aan RSU’s, maar toekenning hangt af van prestatiecriteria (bv. winst, groei,...).

- Sterker gelinkt aan bedrijfsresultaten en incentives.

SAR (Stock Appreciation Right)

- Verloningsinstrument waarbij een manager of werknemer het recht krijgt op de meerwaarde van het aandeel over een bepaalde periode, zonder het aandeel zelf te moeten kopen.

- bij toekenning wordt een referentieprijs vastgelegd, bij uitoefening ontvangt de begunstigde cash of aandelen, ter waarde van het verschil tussen de beurskoers op dat moment en de referentieprijs

OTC (Over‑the‑counter)

- Buiten de beurs gehandeld

- Een OTC‑transactie gebeurt niet via een gereglementeerde markt zoals Euronext Brussels, maar rechtstreeks tussen twee partijen (bv. investeerder ↔ bedrijf, of twee institutionele partijen).

Vooruitblik op Amerika

Voor de bel

- Op basis van de futures wijst de opening van Wall Street op een afwachtende tot licht voorzichtige start, terwijl Amerikaanse beleggers vooral bezig zijn met het inflatierapport en de impact daarvan op het rentebeleid van de Federal Reserve, naast de geopolitieke spanningen in het Midden-Oosten.

- In Europa stijgt de STOXX 600 verder en ligt de beurs op koers voor een derde opeenvolgende weekwinst, gedragen door optimisme over bedrijfsresultaten en de hoop dat de inflatiepiek dichterbij komt.

- In Azië sloten de beurzen hoger, met vooral Japan waar de Nikkei de sterkste weekstijging in meer dan een jaar liet optekenen, terwijl ook China en Hongkong herstelden dankzij signalen van aantrekkende binnenlandse inflatie.

- De dollar noteert stabiel en beweegt richting zijn grootste wekelijkse daling sinds januari, goud blijft aantrekkelijk door rente-onzekerheid en klimt voor een derde week op rij, terwijl de olieprijs oploopt door aanhoudende verstoringen in de Straat van Hormuz en zorgen over het aanbod uit Saudi-Arabië.

Topnieuws

- De Amerikaanse minister van Financiën Scott Bessent en Fed-voorzitter Jerome Powell hebben bankdirecteurs gewaarschuwd voor cyberrisico’s die samenhangen met het nieuwste AI-model van Anthropic.

- Anthropic onderzoekt de mogelijkheid om eigen AI-chips te ontwikkelen om het tekort aan rekenchips voor geavanceerde modellen op te vangen.

- Meta haalt advertenties weg die gericht zijn op het werven van nieuwe eisers in rechtszaken rond sociale‑media‑verslaving bij jongeren.

- Apple blijft marktleider in smartphones in het eerste kwartaal van 2026, ondanks een daling van de wereldwijde leveringen door een tekort aan geheugencomponenten.

- SpaceX is gestart met de installatie van apparatuur in een geavanceerde chipfabriek in Texas en mikt op een productiestart tegen het einde van het jaar.

Aandelen in de kijker

- Abbott Laboratories: Een jury in Chicago veroordeelt Abbott tot het betalen van 53 miljoen dollar aan schadevergoedingen aan families van premature baby’s. Zij verwijten het bedrijf onvoldoende te hebben gewaarschuwd voor risico’s van babymelk op basis van koemelk. De zaak kadert in honderden gelijkaardige rechtszaken rond necrotiserende enterocolitis. Vier dossiers werden samengevoegd tot één proces.

- Alaska Air Group & American Airlines Group: De luchtvaartmaatschappijen verhogen de bagagekosten om hogere brandstofprijzen door te rekenen. Die brandstofprijzen stijgen fors door spanningen in het Midden‑Oosten en verstoringen in de Straat van Hormuz. Ze behoren tot de laatste grote Amerikaanse luchtvaartmaatschappijen die deze stap zetten. Jet fuel is wereldwijd opgelopen tot ongeveer 209 dollar per vat.

- Amgen: Het longkankermedicijn tarlatamab krijgt goedkeuring in China van de nationale geneesmiddelenautoriteit. Het middel richt zich op moeilijk te behandelen kleincellige longkanker in een vergevorderd stadium. In de Verenigde Staten verkoopt Amgen het medicijn onder de naam Imdelltra. Het product past binnen de strategie rond bispecifieke antilichamen.

- Apple: Apple sluit zijn winkel in Towson, Maryland, de eerste Amerikaanse winkel met een vakbond. Het bedrijf wijst op verslechterende omstandigheden in het winkelcentrum en het vertrek van andere retailers. Medewerkers kunnen intern solliciteren naar andere functies. Daarnaast groeide Apple in het eerste kwartaal van 2026 met 5 procent in smartphoneleveringen.

- CarMax: CarMax benoemt twee nieuwe bestuurders na druk van activistische aandeelhouder Starboard Value. Starboard had aangedrongen op strategische veranderingen en bestuursvernieuwing. Na overleg trekt de investeerder zijn kandidaturen in. De focus ligt op kostenbesparingen, prijsstructuur en digitale ervaring.

- ConocoPhillips: ConocoPhillips stuurt een evaluatieteam naar Venezuela om nieuwe olie‑ en gasprojecten te onderzoeken. Het bedrijf verliet het land in 2007 na nationalisaties en heeft nog ruim 12 miljard dollar te goed. Nieuwe investeringen worden afgewogen tegen de inning van openstaande vorderingen. De politieke context is intussen sterk gewijzigd.

- EOG Resources: EOG Resources verhoogt zijn verwachting voor de belastingen in het eerste kwartaal tot 500 à 600 miljoen dollar. De eerdere raming lag tussen 230 en 330 miljoen dollar. De aanpassing volgt op hogere olieprijzen door het conflict in het Midden‑Oosten. Het bedrijf rekent ook voor de rest van het jaar op stevigere prijzen.

- EQT: EQT en Glencore sluiten langlopende contracten voor extra LNG-afname bij Commonwealth LNG. Beide bedrijven kopen jaarlijks elk 1 miljoen ton extra voor een periode van twintig jaar. Daarmee komt een definitieve investeringsbeslissing dichterbij. De financieringsfase van het project start binnenkort.

- Meta Platforms: Meta stopt advertenties die nieuwe eisers rekruteren voor rechtszaken rond sociale‑media‑verslaving. Het bedrijf verdedigt zich tegen duizenden claims in Californië. Tegelijkertijd herstructureert Meta zijn organisatie met een nieuwe AI‑engineeringafdeling. Die voorbereiding gebeurt in aanloop naar een nieuwe ontslagronde.

- StubHub Holdings: StubHub betaalt 10 miljoen dollar om een geschil met de Amerikaanse consumentenwaakhond te schikken. Het platform zou ticketprijzen onvoldoende transparant hebben gecommuniceerd. De zaak kadert binnen de nieuwe regels rond verplichte prijsvermelding. De schikking werd neergelegd bij een federale rechtbank in New York.

- USA Rare Earth: USA Rare Earth overweegt een magnetenfabriek te bouwen in Frankrijk. Het bedrijf neemt een belang van 12,5 procent in het Franse Carester voor 47 miljoen dollar. Europa en de Verenigde Staten willen zo minder afhankelijk worden van China. De investering past in een geïntegreerde strategie rond winning en verwerking van zeldzame aardmetalen.

Aanbevelingen

- Abbvie: Guggenheim verhoogt het koersdoel van 242 naar 249 dollar vanwege vertrouwen in aanhoudende omzetgroei met hoge enkelcijferige percentages.

- Chevron: JPMorgan verhoogt het koersdoel van 181 naar 216 dollar door sterkere winstvooruitzichten dankzij hogere grondstoffenprijzen.

- Constellation Brands: JPMorgan verhoogt het koersdoel van 163 naar 168 dollar en wijst op een tijdelijke omzetboost door het WK voetbal.

- Definium Therapeutics: Piper Sandler start de opvolging met een Overweight‑advies en een koersdoel van 49 dollar op basis van het commerciële potentieel van nieuwe behandelingen.

- Parker‑Hannifin: Stifel verhoogt het koersdoel van 965 naar 1.000 dollar, waarbij sterke langetermijnvooruitzichten zwaarder doorwegen dan tijdelijke vertragingen.

Bernard Keppenne:"Prijsstijgingen duiken overal op"

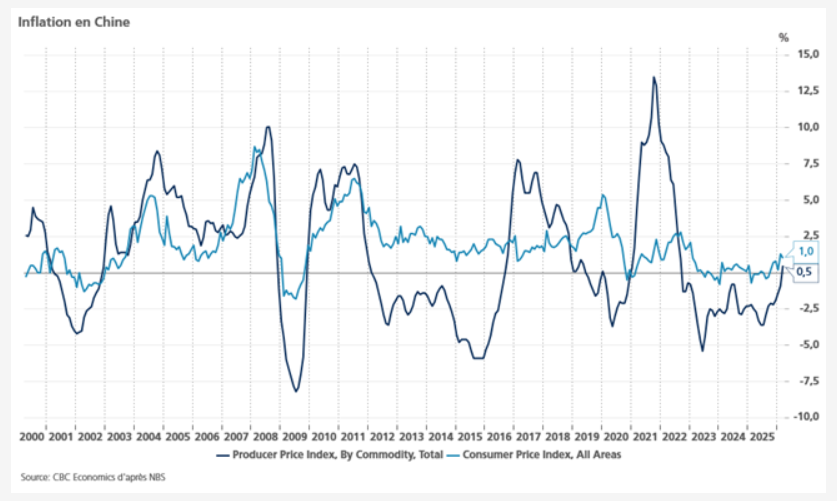

Stijgende inflatie in Europa, hogere producentenprijzen in China en oplopende inflatie in de Verenigde Staten: de inflatie-indicatoren wijzen opvallend eensgezind in dezelfde richting, en dit is nog maar het begin.

Positieve producentenprijzen

Voor het eerst in meer dan drie jaar bevinden de producentenprijzen in China zich opnieuw in positief gebied. Op het eerste gezicht lijkt dat goed nieuws, maar een stijging van de producentenprijzen die voortkomt uit hogere kosten en niet uit een sterkere vraag, zet juist extra druk op de marges van Chinese bedrijven De producentenprijsindex steeg met 0,5% op jaarbasis. Vooral de sector van de winning van non-ferrometalen viel op met een stijging van 36,4% vorige maand, terwijl de sector van het smelten en verwerken van non-ferrometalen een toename van 22,4% liet optekenen.

Wat de inflatie betreft, daalde die in maart met 0,7% op maandbasis. Op jaarbasis ging het inflatiecijfer daarmee van 1,3% naar 1,0%. De kerninflatie, exclusief voeding en brandstoffen, steeg met 1,1 % op jaarbasis, tegenover een stijging van 1,8% in februari.

Die terugval is deels te verklaren door de aanhoudend zwakke binnenlandse vraag, waardoor bedrijven hogere prijzen moeilijk kunnen doorrekenen. Daarbovenop heeft de stijging van de benzineprijs de koopkracht van de huishoudens verder uitgehold.

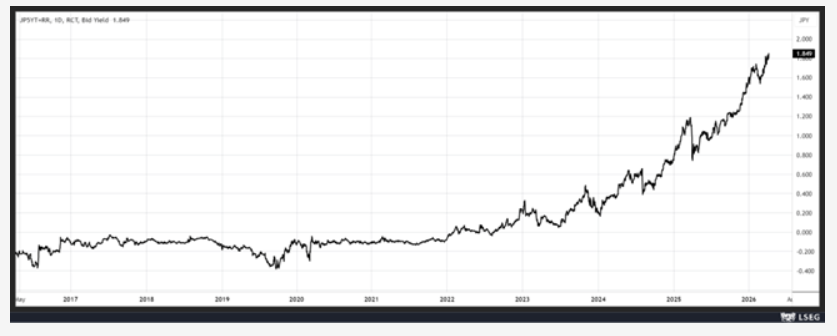

Renteverhoging in zicht?

In Japan volgde na de stijging van de groothandelsprijzen ook een waarschuwing van de vicegouverneur van de Bank of Japan. Als gevolg daarvan bereikte het rendement op de vijfjarige staatsobligatie deze ochtend een recordniveau. Dat weerspiegelt de toegenomen kans op een renteverhoging tijdens de beleidsvergadering van 27 en 28 april.

Ryozo Himino verklaarde namelijk: “Wij zullen de meest gepaste monetaire beleidsbeslissing nemen om onze inflatiedoelstelling van 2% op een stabiele manier te bereiken, rekening houdend met de omvang en de duur van de schok, en met de economische omstandigheden op dat moment.”

De index van de groothandelsprijzen steeg in maart met 0,8%, tegenover een stijging van 0,1% in februari. Op jaarbasis ging het cijfer daarmee omhoog van 2,1% naar 2,6% De hele regio wordt bijzonder hard getroffen door de stijgende energieprijzen en is sterk afhankelijk van olie en gas uit het Midden-Oosten. Dat heeft de Aziatische Ontwikkelingsbank er al toe aangezet haar groeiverwachtingen neerwaarts bij te stellen en haar inflatieverwachtingen opwaarts te herzien.

Als de vijandelijkheden tot het derde kwartaal van dit jaar aanhouden, zou de regionale groei in 2026 kunnen terugvallen tot 4,7%, tegenover 5,4% vorig jaar. De inflatie zou dan kunnen oplopen tot 5,6%, tegenover 3,0% in 2025, aldus de ADB. De ontwikkelende Azië-Pacificregio omvat 43 economieën, van China en India tot Georgië, maar sluit Australië, Japan, Nieuw-Zeeland, Singapore en Zuid-Korea uit.

Deze ramingen contrasteren met de basisscenario’s van het rapport, die uitgingen van een conflict van slechts één maand en rekenden op een groei van 5,1% in 2026 en een inflatie van 3,6%

Verwachte stijging

Deze namiddag wordt in de Verenigde Staten het inflatiecijfer gemeten via de consumentenprijsindex gepubliceerd. Er bestaat weinig twijfel over dat de prijzen verder zijn gestegen.Er wordt gerekend op de sterkste maandelijkse stijging in bijna vier jaar: 0,9% in maart, na een stijging van 0,3% in februari. Op jaarbasis zou het inflatiecijfer stijgen van 2,4% naar 3,3%, de grootste toename sinds mei 2024. De kerninflatie, exclusief voeding en energie, zou met 0,3% stijgen op maandbasis, tegenover 0,2% eerder. Op jaarbasis zou dat cijfer oplopen van 2,5% naar 2,7% .Die kerninflatie zal naar verwachting nog versnellen in april, omdat de stijging van de olieprijs onvermijdelijk leidt tot hogere vliegtarieven, hogere transportkosten en stijgende prijzen voor meststoffen en plastics, om er maar enkele te noemen.

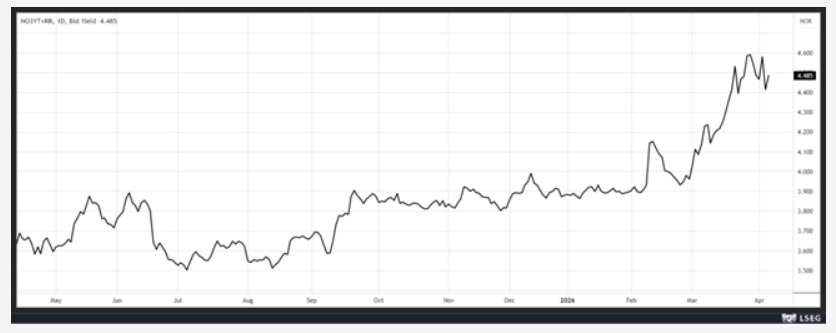

Ook in Noorwegen wordt een hogere inflatie verwacht. De kernconsumentenprijsindex zou stijgen van 2,7% naar 3,6%, terwijl de onderliggende inflatie zou toenemen van 3,0% naar 3,1%. Die cijfers zullen het strakke standpunt van de Noorse centrale bank versterken en kunnen wijzen op een renteverhoging in de nabije toekomst, wat nu al zichtbaar is in het niveau van de driejarige rente.

Laatste voorbeeld

In Mexico steeg de inflatie van 4,02% in februari naar 4,59% in maart, het hoogste niveau sinds oktober 2024. Dat cijfer komt op een bijzonder ongelukkig moment voor de Mexicaanse centrale bank, omdat het tegelijk werd gepubliceerd met de notulen van de laatste beleidsvergadering. Die vergadering resulteerde nog in een renteverlaging, ondanks een sterk verdeelde raad. De renteverlaging van 0,25%, waarmee de beleidsrente werd verlaagd tot 6,75%, werd slechts goedgekeurd met drie stemmen tegen twee.

Ter rechtvaardiging van die beslissing stelde de raad dat de zwakte van de economie de inflatieschok zou opvangen. Volgens de centrale bank waren “de meeste leden van mening dat de huidige, sterk ontspannen economische omstandigheden in Mexico zouden bijdragen tot het beperken van de impact”. Dat is deels correct, aangezien de kerninflatie daalde tot 4,45%, tegenover 4,50% in februari. Toch zal het comité zich voor de toekomst voorzichtiger moeten opstellen en zal een volgende renteverlaging wellicht niet snel volgen.

De conclusie is dan ook dat de meeste centrale banken twee keer zullen moeten nadenken voor ze de rente verlagen of verhogen, gezien de enorme onzekerheid die zowel weegt op de economische groei als op de inflatie.

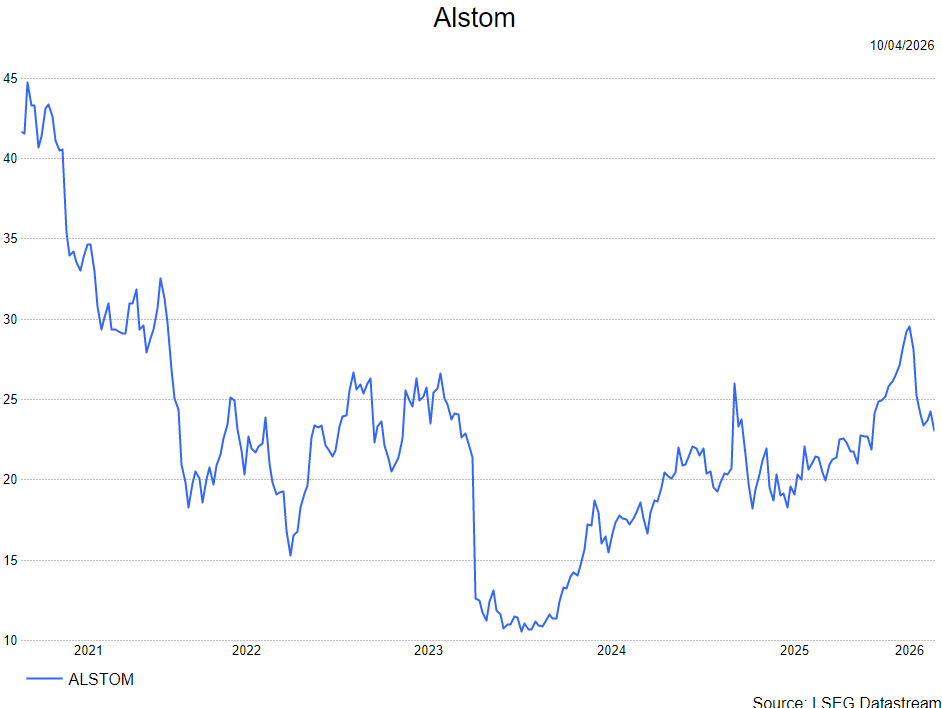

Alstom publiceert gemengde vooruitblik die meer vragen oproept dan antwoorden geeft

Alstom heeft in aanloop naar de jaarresultaten een vooruitblik gepubliceerd die volgens KBC Securities-analist Andrea Gabellone gemengde signalen bevat. De Fransen tonen sterke orderinstroom en geven een groeiverwachting af voor de komende jaren, maar waarschuwen tegelijk voor neerwaartse risico’s op marges en kasstromen. Dat maakt beleggers mogelijk voorzichtiger richting de resultatenpublicatie.

Alstom publiceert op dertien mei de resultaten over het volledige boekjaar. In aanloop daarnaar bracht het bedrijf een zogeheten pre-results aide-mémoire uit, waarin het management al een aantal elementen meegeeft over recente prestaties en vooruitzichten. Die vooruitblik is volgens Andrea informatief, maar laat tegelijk belangrijke vraagtekens open over winstgevendheid en vrije kasstromen in de komende jaren.

Sterke orderinstroom in het vierde kwartaal

Een duidelijk positief element in de vooruitblik is de uitzonderlijk sterke orderinstroom in het vierde kwartaal. Alstom maakte bekend dat het in dat kwartaal grote nieuwe contracten binnenhaalde ter waarde van ongeveer 3,09 miljard euro. Wanneer deze grote orders worden gecombineerd met de gebruikelijke basisinstroom van 2,5 miljard euro tot 3,0 miljard euro per kwartaal, komt de totale orderinstroom voor het vierde kwartaal uit tussen 5,6 miljard euro en 6,1 miljard euro.

Dat ligt duidelijk boven de marktverwachtingen. De Bloomberg-consensus ging op dat moment uit van een orderinstroom van ongeveer 5,1 miljard euro. Volgens Andrea bevestigt dit dat Alstom commercieel sterk blijft presteren en wereldwijd competitief blijft bij grote spoor- en mobiliteitsprojecten.

Verwachtingen voor omzetgroei blijven stevig

Ook op het vlak van omzetgroei geeft het management een relatief geruststellend signaal. Voor het boekjaar 2026 verwacht Alstom een organische omzetgroei van meer dan vijf procent. Dat volgt op een groei van 7,2 procent in de eerste negen maanden van het lopende boekjaar, wat aantoont dat de operationele activiteit op een degelijk tempo blijft draaien.

Tegelijk wijst het management erop dat niet alle groei zich automatisch zal vertalen in hogere gerapporteerde omzet. Voor 2026 rekent Alstom op een negatief wisselkoerseffect van ongeveer min 2,8 procent, terwijl ook de scope-effecten, onder meer door wijzigingen in de groepsstructuur, een negatieve impact van ongeveer min 0,6 procent kunnen hebben. Die factoren temperen de zichtbaarheid van de onderliggende groei.

Margedoelstelling bevestigd, maar gevoelig voor risico’s

Op het niveau van de winstgevendheid houdt Alstom vast aan een aangepaste EBIT-marge van rond zeven procent voor het boekjaar 2026. Op papier bevestigt dat de inspanningen van het management om de rendabiliteit structureel te verbeteren na de moeilijke integratieperiode following de overname van Bombardier Transportation.

Toch plaatst Andrea hierbij een belangrijke kanttekening. Het management herhaalt expliciet dat wisselkoersen ook in de komende jaren een blijvende tegenwind vormen voor de marges. Daarnaast introduceert Alstom in deze vooruitblik een nieuw aandachtspunt dat beleggers niet mogen onderschatten.

Nieuwe waarschuwing rond projectbeoordelingen

Voor het eerst benadrukt Alstom duidelijk dat de marges gevoelig zijn voor periodieke herzieningen van projecten binnen de interne governance. Dergelijke projectreviews vinden vaak plaats na de afsluitdatum van een boekjaar en kunnen ertoe leiden dat eerder geboekte winsten of contractactiva moeten worden teruggedraaid.

Volgens Andrea is dit een belangrijk nieuw signaal. Het suggereert dat resultaten uit het verleden mogelijk minder robuust zijn dan verondersteld en dat toekomstige correcties een impact kunnen hebben op zowel de winstgevendheid als het vermogen om vrije kasstromen te genereren. Met andere woorden: de kwaliteit en duurzaamheid van de winst staat opnieuw centraal.

Onduidelijkheid rond vrije kasstromen

Een bijkomend punt van zorg is dat Alstom in deze vooruitblik niet expliciet herhaalt dat het in de periode tot 2027 meer dan 1,5 miljard euro aan cumulatieve vrije kasstroom wil realiseren. Die doelstelling werd in het verleden wel naar voren geschoven, maar ontbreekt opvallend in de huidige communicatie.

Volgens Andrea kan dit erop wijzen dat het management zelf minder zeker is over de timing en omvang van de kasstroomgeneratie, zeker in het licht van de potentiële projectherzieningen en aanhoudende wisselkoersdruk.

Voorzichtigheid richting resultaten

Alles samen genomen leidt de aide-mémoire volgens Andrea tot een gemengd beeld. De orderinstroom en omzetgroei blijven stevig, maar daartegenover staan toenemende onzekerheid over marges, mogelijke winstcorrecties en verminderde visibiliteit op vrije kasstromen. Dat verklaart waarom hij tactisch voorzichtiger wordt richting de aanstaande resultatenpublicatie.

KBC Securities over Alstom

Volgens de KBC Securities-analist blijft Alstom operationeel sterk presteren, met een commerciële dynamiek die duidelijk boven de marktverwachtingen ligt. Tegelijk neemt de onzekerheid toe rond marges en kasstromen, mede door nieuwe signalen over projectherzieningen en aanhoudende wisselkoersdruk. Om die redenen hanteert Andrea een voorzichtige houding richting de jaarresultaten.

Andrea behoudt zijn kopen-aanbeveling en koersdoel van 28 euro.

Bedrijfsnieuws uit Amerika

SpaceX boekt fors verlies in 2025 ondanks oplopende omzet en IPO‑plannen

- het ruimtevaartbedrijf (nog niet beursgenoteerd) van Elon Musk boekte in 2025 een verlies van bijna 5 miljard dollar op een omzet van ruim 18,5 miljard dollar, zo meldde The Information op basis van bronnen. In het verlies is ook xAI begrepen, de AI‑startup van Musk die SpaceX in februari overnam.De cijfers vormen een scherpe ommekeer ten opzichte van 2024, toen SpaceX volgens eerdere berichtgeving nog ongeveer 8 miljard dollar winst realiseerde op 15 à 16 miljard dollar omzet. Het bedrijf diende in maart vertrouwelijk een aanvraag in voor een beursgang in de VS en zou mikken op een waardering van meer dan 1,75 biljoen dollar.

Brown‑Forman stijgt na berichten over verkennende gesprekken met Sazerac

- de Amerikaanse producent van sterke dranken, bekend van Jack Daniel’s, zou verkennende gesprekken voeren met het niet‑beursgenoteerde Sazerac over een mogelijke deal. De interesse komt op een moment dat Brown‑Forman ook gesprekken voert met het Franse Pernod Ricard, terwijl de sector worstelt met afzwakkende vraag, kostenstijgingen en veranderend consumentengedrag. Beleggers reageerden positief op het nieuws, waardoor het aandeel stevig steeg, ondanks aanhoudende druk op de verkopen in kernmarkten zoals de Verenigde Staten.

Alphabet krijgt berisping in Indonesië over kinderaccounts op YouTube

- de Amerikaanse technologie‑ en internetgroep kreeg van de Indonesische overheid een officiële berisping omdat Googles videoplatform YouTube niet voldoet aan nieuwe regels voor sociale media voor minderjarigen. Volgens de minister van Communicatie heeft YouTube nog geen duidelijke stappen gezet om accounts van kinderen onder 16 jaar te deactiveren, zoals de wet voorschrijft. Het is de eerste sanctie sinds de regels vorige maand van kracht werden en verdere maatregelen, tot en met een blokkering van het platform, blijven mogelijk.

Berkshire Hathaway Energy moet rechtszaak over makelaarscommissies voortzetten

- een Amerikaanse federale rechter besliste dat dochterbedrijf Berkshire Hathaway Energy zich moet blijven verantwoorden in een groepsvordering over vermeend prijsafspraken rond makelaarscommissies bij woningverkopen, ook al schikte makelaarsdochter HomeServices of America gelijkaardige claims in 2024 voor 250 miljoen dollar. Volgens de rechter kan Berkshire zich niet beroepen op het argument dat beide entiteiten één economische eenheid vormen en daarom geen extra schadevergoeding zouden verschuldigd zijn.

Apple sluit Amerikaanse winkel met vakbondsverleden in Maryland

- de technologieproducent en maker van de iPhone sluit zijn winkel in Towson, Maryland, de eerste vestiging in de Verenigde Staten waar werknemers zich in 2022 met succes hadden verenigd in een vakbond. Het bedrijf wijst op verslechterende omstandigheden in het winkelcentrum en het vertrek van andere retailers als reden voor de sluiting. De vakbond IAM reageerde scherp en stelt dat de beslissing mogelijk bedoeld is om vakbondsactiviteiten te ondermijnen, een beschuldiging die Apple niet onderschrijft.

Abbott Laboratories veroordeeld tot schadevergoeding in babymelkzaak

- het gezondheidsbedrijf werd door een jury in Chicago veroordeeld tot het betalen van 53 miljoen dollar aan schadevergoedingen aan families die het bedrijf beschuldigden van onvoldoende waarschuwingen bij babymelk voor premature baby’s. De zaak draait rond het risico op necrotiserende enterocolitis (NEC), een ernstige darmaandoening, waarvan Abbott ontkent dat haar producten die veroorzaken. Het vonnis volgt op een gezamenlijk proces van vier gezinnen en maakt deel uit van bijna 1.000 lopende rechtszaken tegen Abbott en sectorgenoten.

Carlyle Group ziet uitzonderlijk hoge terugkoopdruk in private‑creditfonds

- de alternatieve vermogensbeheerder kreeg in het eerste kwartaal terugkoopverzoeken voor meer dan 15% van het vermogen in zijn belangrijkste private‑creditfonds CTAC. Dat ligt ruim boven de gebruikelijke drempel van 5% en past in een bredere uitstroom uit semi‑liquide private‑creditfondsen door zorgen over waarderingen, liquiditeit en de impact van artificiële intelligentie op kredietnemers. Het fonds beheert meer dan 7 miljard dollar en benadrukte dat de portefeuille sterk gespreid is en de structuur toelaat om liquiditeit te beheren zonder gedwongen verkopen. Ook andere grote spelers zoals BlackRock, Morgan Stanley en Apollo hebben recent limieten opgelegd aan terugbetalingen binnen vergelijkbare fondsen.

Tesla werkt aan goedkoper model om vraag en concurrentiedruk op te vangen

- de fabrikant van elektrische voertuigen werkt aan een kleiner en goedkoper model om de vertraging in de vraag en de toenemende concurrentie, vooral in China, op te vangen. Beleggers verwachten dat zo’n model de volumes en de bezettingsgraad van fabrieken kan verhogen, maar waarschuwen tegelijk voor extra druk op de al verzwakte winstmarges. Tesla kampte het afgelopen kwartaal met een duidelijke kloof tussen productie en leveringen, wat wijst op afzwakkende vraag, terwijl goedkopere Chinese concurrenten zoals BYD terrein winnen in China en Europa.

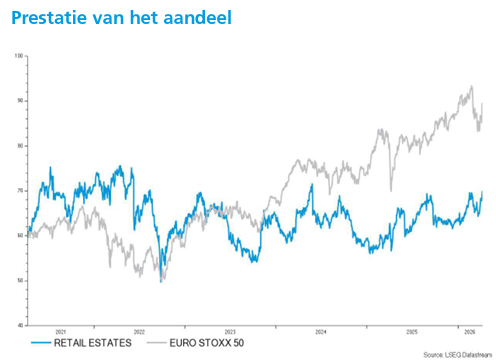

Retail Estates zet eerste stap in Frankrijk met overname in regio Parijs

Retail Estates heeft zijn langverwachte eerste overname in Frankrijk aangekondigd met de aankoop van een retailpark in de regio Île‑de‑France. Hoewel de transactie kleiner is dan aanvankelijk verwacht, ziet KBC Securities‑analiste Lynn Hautekeete dit als een duidelijke eerste stap, met signalen dat verdere acquisities zullen volgen in andere Franse grootstedelijke regio’s.

Retail Estates?

Retail Estates is de Belgische referentie-investeerder in retail (vastgoed) buiten de stad. De portefeuille van 1,7 miljard euro is van hoge kwaliteit en bevindt zich in België, Nederland en Frankrijk.

Eerste Franse overname officieel aangekondigd

Retail Estates neemt een retailpark over in Osny, gelegen in het departement Val‑d’Oise in de regio Île‑de‑France. De verkoper is Compagnie de Phalsbourg. De totale overnameprijs bedraagt 29,0 miljoen euro, inclusief transactiekosten.

Het vastgoed omvat een verhuurbare oppervlakte van 12.734 vierkante meter, verdeeld over tien units, en is volledig verhuurd. De jaarlijkse contractuele huurstroom bedraagt 1,95 miljoen euro, wat overeenkomt met een bruto aanvangsrendement van 6,7 procent. Het retailpark werd gebouwd in 2019 en herbergt een mix van internationale en nationale ketens, waaronder Action, Gémo, Maxi Zoo, Chaussea, Centrakor en La Halle.

Daarnaast beschikt Retail Estates over een calloptie om een bijkomende uitbreiding van 2.800 vierkante meter te realiseren. Voor deze uitbreiding is al een stedenbouwkundige vergunning verleend, wat toekomstige groei op de site mogelijk maakt.

Frankrijk als nieuwe groeimarkt

Hoewel de eerste Franse overname met 29,0 miljoen euro beperkter is dan sommige marktverwachtingen, past ze volgens Lynn Hautekeete binnen een bredere strategie. In haar model gaat KBC Securities uit van 125,0 miljoen euro aan Franse investeringen over het volledige jaar, tegen een gemiddeld rendement van 6,5 procent.

In lijn met de communicatie van Retail Estates verwacht de analiste een versnelling van de investeringsactiviteit in de periferie van andere grote Franse steden. Vooral retailparken aan de rand van stedelijke gebieden sluiten goed aan bij het bestaande portefeuilleprofiel van de groep.

De markt reageerde alvast positief: het aandeel hield goed stand tijdens de recente verkoopgolf in de vastgoedsector, deels omdat beleggers al anticipeerden op een Franse acquisitie, maar ook door de blijvende belangstelling van de nieuwe referentieaandeelhouder Sagax.

Sterktes van retailparken buiten stadscentra

Volgens Lynn Hautekeete hebben retailparken buiten stadscentra een aantal structurele voordelen ten opzichte van klassieke winkelstraten en shoppingcentra. Ze vereisen doorgaans geen ingrijpende herontwikkelingen en zijn minder blootgesteld aan e‑commerce.

Dat is te verklaren door het huurdersprofiel, dat vaak gericht is op doe‑het‑zelf, wonen en prijsbewuste formules, en door de lagere huur per vierkante meter. Bovendien zijn die locaties meestal net buiten de stad gelegen, wat ze geschikt maakt voor omnichannel‑strategieën, waarbij fysieke winkels en onlineverkoop elkaar aanvullen.

Op langere termijn ziet de analiste zelfs potentieel voor een last‑mile‑distributiefunctie, mochten retailers hun logistieke modellen verder aanpassen.

KBC Securities over Retail Estates

KBC Securities verwacht dat de vraag naar ruimte in out‑of‑town retailparken gezond zal blijven. De aanvangsrendementen voor kwalitatieve retailparken zijn volgens de analiste de voorbije zes jaar stabiel gebleven, en er zijn weinig signalen dat dit fundamenteel zou wijzigen.

Daarnaast hanteert Retail Estates volgens haar een conservatieve waarderingsmethodiek voor zijn vastgoedportefeuille. Op basis van zeer voorzichtige veronderstellingen in het discounted‑cashflow‑model ziet KBC Securities een aantrekkelijk waarderingspotentieel voor het aandeel.

Volgens Lynn markeert de eerste Franse overname een belangrijke strategische mijlpaal voor Retail Estates. De acquisitie past perfect binnen het defensieve retailparkmodel van de groep en opent de deur naar verdere groei in Frankrijk. Gezien de stabiele vooruitzichten voor retailparken buiten stadscentra, de conservatieve waardering van de activa en de verwachte versnelling van investeringen, handhaaft KBC Securities voor Retail Estates een koersdoel van 76 euro en een “Kopen”-aanbeveling.

Bron: KBC Securities

Europees aandelennieuws

Enel riskeert verlies van zijn stroomdistributieconcessie in São Paulo

- de Italiaanse energiegroep loopt in Brazilië het risico haar concessie voor stroomdistributie in de staat São Paulo te verliezen wegens aanhoudende structurele tekortkomingen in de dienstverlening. De Braziliaanse energieregulator Aneel startte een administratieve procedure en stelt dat een verkoop van de concessie aan een andere speler, zoals eerder gebeurde in Goiás, de enige realistische manier kan zijn om financiële schade te vermijden. Enel krijgt dertig dagen om zich te verdedigen, terwijl de Braziliaanse overheid een onderhandelde oplossing openlaat, ook al gaf het bedrijf eerder aan de concessie niet vrijwillig te willen opgeven.

Sodexo verlaagt doelstellingen na operationele problemen

- de Franse catering- en facilitaire dienstverlener heeft zijn doelstellingen voor omzetgroei en winstgevendheid voor het lopende boekjaar verlaagd door operationele uitvoeringsproblemen en een herziening van contracten en activa. Het bedrijf rekent nu op een organische omzetgroei van 0,5 tot 1 procent en een onderliggende operationele marge van 3,2 tot 3,4 procent, duidelijk lager dan de eerdere vooruitzichten, terwijl de omzet in de eerste jaarhelft met 3,7 procent daalde tot 12,02 miljard euro door ongunstige wisselkoerseffecten. De organische groei kwam uit op 1,7 procent, in lijn met de gemiddelde analistenverwachting, en werd vooral gedragen door prijsverhogingen, al gaf het management toe dat Sodexo ondermaats presteerde tegenover de markt en concurrenten.

AO World stuurt winstverwachting naar boven dankzij marktaandeelwinsten

- de Britse elektronicaretailer verwacht dat de jaarwinst aan de bovenkant van de vooropgestelde vork zal uitkomen dankzij marktaandeelwinsten in alle belangrijke productcategorieën. Het bedrijf profiteerde van een uitbreiding van het assortiment en van sterke vraag via het kortingslidmaatschapsmodel, wat de omzetgroei over de twaalf maanden tot eind maart naar ongeveer 11 procent zou hebben opgetrokken. AO World rekent nu op een aangepaste winst vóór belastingen aan de bovenkant van de eerder afgegeven bandbreedte van 45 tot 50 miljoen pond.

Adidas beëindigt samenwerking met UEFA voor wedstrijdballen

- de Duitse sportkledingfabrikant heeft aangekondigd dat het het contract als officiële leverancier van wedstrijdballen voor de UEFA‑mannenclubcompetities niet zal verlengen. Het partnerschap als officiële match ball supplier voor de UEFA Champions League loopt daardoor af na het seizoen 2026‑2027. Adidas bevestigde dat deze beslissing bewust werd genomen.

UniCredit waarschuwt voor hogere overnamekost bij controle over Commerzbank

- de Italiaanse bankgroep waarschuwt dat het verwerven van controle over de Duitse bank Commerzbank zou verplichten tot een bod op het resterende belang van ongeveer 30 procent in de Poolse bank mBank, wat de overname aanzienlijk duurder maakt. UniCredit lanceerde eerder een bijna 35 miljard euro groot aandelenbod op Commerzbank, maar bij een belang van meer dan 50 procent zouden Poolse regels een verplicht bod op heel mBank opleggen, inclusief een cashcomponent en mogelijk gevolgd door een delisting. Daarnaast wijst UniCredit op risico’s zoals mogelijke uitstroom van belangrijke medewerkers en integratieproblemen, al ziet het bedrijf ook kansen om via een groter belang het volledige potentieel van Commerzbank beter te benutten.

Shell plant start van gasproductieproject op grens Venezuela en Trinidad

- het Brits-Nederlandse energiebedrijf wil in 2027 starten met aardgasproductie uit het offshoreveld Loran‑Manatee op de grens tussen Venezuela en Trinidad en Tobago. Het project moet Trinidad van extra gas voorzien voor LNG‑ en petrochemische installaties, waarbij Shell de capaciteit van de pijpleiding verhoogde tot 1 miljard kubieke voet per dag, al is voor het Venezolaanse Loran‑deel nog geen definitieve investeringsbeslissing genomen. Daarnaast lopen ook gesprekken over het Dragon‑gasveld in Venezolaanse wateren, terwijl geopolitieke spanningen en mogelijke extra gasvolumes de heropstart van een LNG‑installatie in Trinidad opnieuw op de agenda zetten.

Tesco komt onder druk door oplopende inflatie in voedingsretail

- de Britse supermarktgroep staat voor haar jaarresultaten volgende week centraal in het debat over oplopende inflatiedruk in de voedingsretail als gevolg van de oorlog met Iran en stijgende energie‑ en brandstofkosten. Terwijl de Britse voedingsinflatie voorlopig op 4,3 procent blijft, waarschuwen leveranciers en landbouwers voor hogere prijzen vanaf het voorjaar, wat de komende kwartalen extra druk kan zetten op marges en prijzen voor consumenten. Tesco rekent voor boekjaar 2025‑2026 op een aangepaste operationele winst van ongeveer 3,1 miljard pond, met analisten die voor 2026‑2027 een stijging naar gemiddeld 3,23 miljard pond verwachten, ondanks hevige concurrentie en een moeilijke vergelijkingsbasis.

Mee met de markt:"Twijfels over het staakt-het-vuren"

- Het was gisteren een gemengde handelsdag, met Europese aandelen lager en grotendeels op pauze na de sterke stijging van de dag ervoor. Beleggers herbekeken of het staakt-het-vuren tussen de VS en Iran standhoudt en wat dit betekent voor de energiekosten en de inflatie.

- De Amerikaanse aandelen herstelden van een zwakke start en sloten hoger, terwijl markten reageerden op wisselende berichten over het staakt-het-vuren en het risico op nieuwe verstoringen via de Straat van Hormuz.

- De Aziatische aandelen gingen lager toen het initiële optimisme over het staakt-het-vuren wegebde en de olieprijzen opliepen, wat het gevoel versterkte dat de energiestromen nog lang niet zijn genormaliseerd.

- Op de obligatiemarkten van ontwikkelde landen bleef de toon gematigd, met minder vlucht naar veilige havens. Europese rentes veerden op door de stijgende olieprijs en hernieuwde inflatiezorgen, terwijl de rente op Amerikaanse Treasuries nagenoeg onveranderd bleef tot licht daalde.

- Geopolitiek bleef het overheersende thema de kwetsbaarheid van het twee weken durende raamwerk voor een staakt-het-vuren en de hernieuwde focus van de markt op de vraag of dit leidt tot een daadwerkelijke en duurzame normalisering van scheepvaart- en verzekeringsvoorwaarden in de Straat van Hormuz. De militaire activiteiten in de regio gingen door, met Israëlische operaties in Libanon en scherpere retoriek vanuit Teheran. Dat staat in contrast met de vroege boodschappen van Trump deze ochtend.

- In de vroege handel vandaag gingen de Aziatische markten licht hoger, met Japan en China die sterker openden nadat president Donald Trump zei optimistisch te zijn over een akkoord met Iran, zelfs terwijl hij Teheran waarschuwde voor het aanrekenen van vergoedingen voor passage door de Straat van Hormuz. Technologieaandelen presteerden beter, onder meer in Zuid-Korea.

- De belangrijkste geplande katalysator vandaag is de Amerikaanse inflatie. Het Bureau of Labor Statistics publiceert later vandaag de inflatiecijfers (CPI) voor maart. Ook het consumentenvertrouwen van de Universiteit van Michigan staat op de agenda, wat een tweede macro-economische input vormt voor positionering richting het weekend.

Bedrijfsnieuws

- Intel liet weten dat Google zich heeft geëngageerd om toekomstige generaties van zijn Xeon-processoren en andere chips te gebruiken.

- Chevron meldde dat de productie in het eerste kwartaal tot zes procent is gedaald, onder meer door de oorlog met Iran, wat aansluit bij een gelijkaardige mededeling van Exxon eerder deze week.

- Berkshire Hathaway verkocht voor 272,3 miljard yen (1,7 miljard dollar) aan in yen luidende obligaties. Het is de eerste dergelijke transactie sinds Warren Buffett is teruggetreden als CEO.

Beursnieuws België en Nederland

Exmar doopt ’s werelds eerste oceaangaande ammoniak dual fuel gascarriers

- de Antwerpse rederij zette een naar eigen zeggen historische stap met de doop van ’s werelds eerste oceaangaande ammoniak‑dual‑fuel midsize gascarriers, ANTWERPEN en ARLON, gebouwd in nauwe samenwerking met HD Hyundai. De schepen van 46.000 m³ zijn het resultaat van een meer dan drieënhalf jaar durend gezamenlijk ontwikkelingsprogramma en combineren een verhoogde laadcapaciteit met een speciaal voor ammoniak ontworpen configuratie. De ammoniak dual‑fuel technologie maakt tot 90% CO₂‑reductie mogelijk tijdens de vaart en biedt operationele flexibiliteit door het gebruik van lading als brandstof.

Retail Estates zet eerste stap in Frankrijk met overname van retailpark

- de Belgische vastgoedvennootschap gespecialiseerd in retailparken zet een eerste stap in Frankrijk met de overname van het L’Oseraie‑retailpark in Osny (Île‑de‑France) voor 29 miljoen euro. Het park omvat 12.734 m², telt 10 volledig verhuurde units en genereert een jaarlijkse contractuele huur van 1,95 miljoen euro. Tegelijk engageert Retail Estates zich tot de aankoop van een nog te bouwen uitbreiding van 2.800 m², waarvoor reeds een vergunning is verleend. De site, geopend in 2019, huisvest sterke ketens zoals Action, Gémo, Maxi Zoo, Chaussea, Centrakor en La Halle, en ligt in een gevestigde commerciële zone met onder meer Auchan, Leroy Merlin en Boulanger. Na deze eerste transactie in de Parijse regio wil Retail Estates stapsgewijs uitbreiden rond andere grote Franse steden, met als doel het Nederlandse groeimodel te repliceren. De investering werd gefinancierd via een combinatie van eigen vermogen en bankleningen. Geen impact op de “Kopen”-aanbeveling en koersdoel van 76 euro.

Quest for Growth ziet discount fors oplopen na kapitaaluitkering

- rekening houdend met de kapitaaluitkering van 1 euro per aandeel op 23 maart, daalde de netto‑inventariswaarde (NIW) van het investeringsfonds eind maart tot 5,51 euro per aandeel, wat neerkomt op een terugval van 7,2% tegenover februari en 8,2% sinds het begin van het jaar. De beurskoers presteerde nog zwakker en sloot de maand af op 2,85 euro, een daling van 14,8% op maandbasis en 10,1% sinds jaarbegin. Daardoor liep de discount tegenover de intrinsieke waarde opnieuw fors op tot 48,3% eind maart, tegenover 36,3% eind februari en 40,5% eind 2025.

Envipco bereidt groot contract voor statiegeldmachines in het Verenigd Koninkrijk voor

- de producent van statiegeldsystemen heeft een contract in voorbereiding om statiegeldmachines te leveren aan één van de grootste supermarktketens in het Verenigd Koninkrijk. Dat maakte het bedrijf uit Amersfoort donderdagmiddag bekend. Envipco verwacht ongeveer 2.300 machines te plaatsen van de types Compact, Flex en Optima. De leveringen zouden starten in de eerste helft van 2027. Ook een onderhoudscontract maakt deel uit van de overeenkomst.

Fluxys sluit akkoord voor grensoverschrijdende waterstofverbinding met Nederland

- de Nederlandse Gasunie‑dochter Hynetwork en Fluxys Hydrogen hebben een overeenkomst gesloten om samen een grensoverschrijdende waterstofverbinding tussen Nederland en België te realiseren. Bij de ontwikkeling zal waar mogelijk gebruik worden gemaakt van bestaande aardgasleidingen, die worden omgebouwd voor het transport van waterstof. De partners mikken op een ingebruikname rond 2030. Het grenspunt nabij Zandvliet, tussen Zeeland en Antwerpen, geldt als de eerste strategische bi‑directionele schakel. Die moet belangrijke import‑ en productielocaties verbinden met grote industriële clusters, waaronder de havens van Rotterdam, Terneuzen en Vlissingen in Nederland en Antwerpen en Gent in België.

InPost koopt eigen aandelen in om personeelsbeloningen te dekken

- de Poolse logistieke groep, genoteerd op het Amsterdamse Damrak, heeft de voorbije dagen voor bijna 9,5 miljoen euro aan eigen aandelen ingekocht om zijn beloningsprogramma’s voor personeel af te dekken. Het inkoopprogramma, dat donderdag werd afgerond, omvatte 625.000 aandelen tegen een gemiddelde prijs van 15,16 euro per aandeel.

Wereldhave versterkt positie in winkelcentrum Overvecht met nieuwe aankoop

- het vastgoedbedrijf heeft een akkoord bereikt met een groep investeerders over de aankoop van een winkelruimte van 3.340 m² in winkelcentrum Overvecht in Utrecht. De transactie versterkt de bestaande positie van Wereldhave, dat al circa 2.900 m² bezit in het winkelcentrum. De aankoop wordt gefinancierd via een inbreng in natura: de verkoper ontvangt 237.018 nieuw uitgegeven aandelen Wereldhave, die tegen marktwaarde worden uitgegeven. Volgens het vastgoedbedrijf zal de transactie een licht positief effect hebben op de loan-to-value‑ratio, die pro forma met 10 basispunten daalt.

Heineken trekt zich terug uit Congo na verkoop brouwerijdochter

- de Nederlandse bierbrouwer heeft zijn belang in Bralima, de Congolese brouwerijdochter, verkocht en beëindigt daarmee tientallen jaren van directe aanwezigheid in Democratische Republiek Congo na ernstige verstoringen door conflict. De activiteiten, waaronder drie brouwerijen in Kinshasa, Kisangani en Lubumbashi met ongeveer 731 werknemers, worden overgenomen door het in Mauritius gevestigde ELNA Holdings, terwijl Heineken eigenaar blijft van zijn merken via langlopende licentieovereenkomsten. De verkoop volgt op plunderingen en het verlies van operationele controle in het oosten van het land en past in Heinekens strategie om in geselecteerde markten meer activa‑licht te werken.

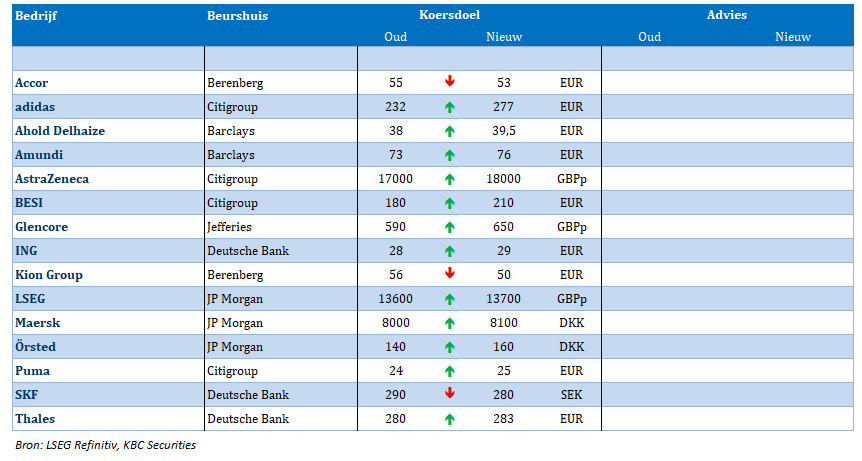

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 10/04/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.