ma. 3 nov 2025

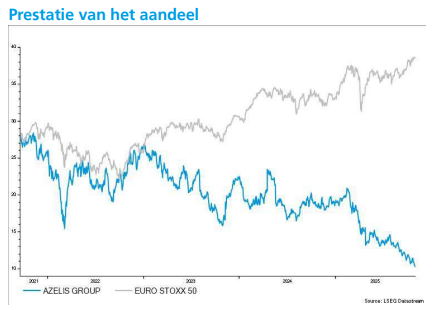

KBC Securities-analist Thibault Leneeuw ziet hoe Azelis zich de voorbije jaren heeft onderscheiden met de sterkste omzetgroei en margestijging binnen de chemiesector. Ondanks een zwakker 2025 blijft het bedrijf outperformen. De markt lijkt dat volgens hem onvoldoende te waarderen, zeker gezien de sterke vrije kasstroomconversie.

Azelis

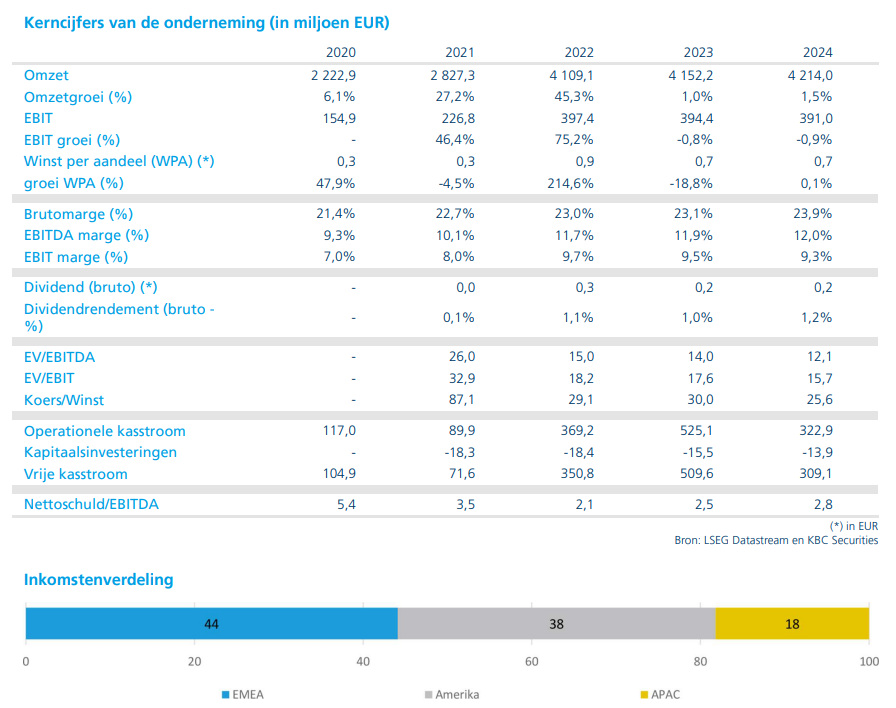

Azelis is een wereldwijde distributeur van speciale chemicaliën en ingrediënten, actief in Life Sciences en Industriële Chemicaliën. Het bedrijf fungeert als schakel tussen grote chemieproducenten en kmo’s, en biedt naast distributie ook toegevoegde waarde via formulering, verpakking, blending en regelgeving. Azelis is actief in meer dan 65 landen en bedient meer dan 62.000 klanten met een portfolio van meer dan 2.800 leveranciers.

Sterk groeiprofiel in omzet en marges

Thibault Leneeuw vergeleek de prestaties van Azelis en sectorgenoot IMCD met die van andere grote private spelers in de chemiesector. Uit die analyse blijkt dat Azelis tussen 2019 en 2024 de hoogste omzetgroei en margestijging realiseerde. Zelfs wanneer het zwakkere jaar 2025 wordt meegerekend, blijft Azelis outperformen ten opzichte van de bredere markt.

De samengestelde jaarlijkse omzetgroei (CAGR) van Azelis en IMCD ligt volgens de analist 250 basispunten hoger dan die van de concurrentie. Ook op het vlak van EBITDA-marges* presteert Azelis beter dan de sectorgenoten, met een CAGR van 10% over dezelfde periode — vier keer hoger dan het sectorgemiddelde.

*EBITDA-marges geven aan welk percentage van de omzet een bedrijf overhoudt als operationele winst vóór afschrijvingen en amortisatie. Het is een maatstaf voor de operationele winstgevendheid van een onderneming. EBITDA staat voor: Earnings Before Interest, Taxes, Depreciation and Amortization (winst vóór rente, belastingen, afschrijvingen en waardeverminderingen). Voorbeeld: omzet: 100 miljoen eur en EBITDA: 20 miljoen euro, Dan is de EBITDA-marge: (20 ÷ 100) × 100 = 20%. Dat betekent dat het bedrijf 20 cent operationele winst maakt op elke euro omzet.

Overnames als hefboom voor marges

De analist wijst op een sterke correlatie tussen omzetgroei en margestijging bij Azelis, zowel op landelijk, regionaal als groepsniveau. Volgens hem toont de overnamestrategie van het bedrijf aan dat verdere margeverbetering haalbaar is. De integratie van overgenomen bedrijven draagt structureel bij aan de winstgevendheid.

Markt onderschat vrije kasstroomconversie

Hoewel de EBITDA-ramingen voor Azelis het afgelopen jaar zijn gedaald, net als bij de rest van de sector, wijt Thibault Leneeuw de koerszwakte vooral aan een daling van de waarderingsmultiple* (EV/EBITDA). Volgens hem is dat onterecht, omdat die multiple geen rekening houdt met de superieure vrije kasstroomconversie van Azelis.

*Een daling van de waarderingsmultiple betekent dat beleggers minder willen betalen voor elke euro winst of EBITDA van een bedrijf dan voordien. Dat heeft vaak een directe impact op de beurskoers, zelfs als de winst of omzet van het bedrijf stabiel blijft of groeit. De EV/EBITDA is de ondernemingswaarde gedeeld door de EBITDA. Als de EV/EBITDA-multiple bijvoorbeeld daalt van 15x naar 10x, dan betekent dat beleggers zijn bereid om nog maar 10 euro te betalen voor elke euro EBITDA, in plaats van 15 euro. Zelfs als de EBITDA gelijk blijft, zal de waardering van het bedrijf dalen. De multiple kan dalen door marktsentiment (bijv. angst voor recessie of sectoronzekerheid), hogere rentevoeten (waardoor toekomstige winsten minder waard zijn), verlies aan vertrouwen in het groeipotentieel van het bedrijf, sectorrotatie (beleggers verkiezen andere sectoren).

Azelis genereert 40% meer vrije kasstroom dan het sectorgemiddelde, wat resulteert in het hoogste vrijekasstrooomrendement binnen de vergelijkingsgroep. De analist wijst erop dat IMCD, ondanks een premie van 125% vijf jaar geleden, sindsdien een hoger aandeelhoudersrendement heeft gerealiseerd dan de rest van de sector. Voor Azelis ziet hij nu een premie van 75% als gerechtvaardigd.

KBC Securities over Azelis

Volgens KBC Securities-analist Thibault Leneeuw blijft Azelis een sterke speler met een aantrekkelijk groeiprofiel, ondanks de huidige marktonzekerheid en lagere vraag. Hij verlaagt zijn koersdoel van 23 euro naar 19 euro per aandeel. De EV/EBITDA-waardering wijst op een faire waarde van 17 euro. Toch blijft hij positief over het aandeel en bevestigt hij zijn "Kopen"-aanbeveling voor Azelis.