ma. 29 sep 2025

PostNL heeft tijdens zijn Capital Markets Day een ambitieus doel gesteld om tegen 2028 een genormaliseerde bedrijfswinst* (EBIT) van minstens 175 miljoen euro te realiseren. Volgens KBC Securities-analist Michiel Declercq zal deze verbetering voortkomen uit sterke internationale groei en een hogere marge in binnenlandse e-commerce. Michiel blijft echter voorzichtig door aanhoudende onzekerheid in de mailmarkt en negatieve mixeffecten bij pakketten.

*Genormaliseerde bedrijfswinst’ is een aangepaste versie van de gewone bedrijfswinst (EBIT – Earnings Before Interest and Taxes), waarbij eenmalige of uitzonderlijke kosten en opbrengsten buiten beschouwing worden gelaten. Het doel is om een zuiverder beeld te geven van de structurele winstgevendheid van een bedrijf.

PostNL

PostNL baat de universele dienstverplichting (USO) voor post in Nederland uit. De groep bezorgt verder pakketten in de Benelux-regio, is internationaal actief via Spring (internationale divisie die zicht richt op grensoverschrijdende pakket- en postdiensten) en biedt onder andere fullfilment-oplossingen (het geheel van processen en systemen die ervoor zorgen dat een klantorder correct en efficiënt wordt verwerkt — van bestelling tot levering). PostNL wilt de toonaangevende logistieke dienstverlener worden in, van, en naar de Benelux.

Waarde boven volume in binnenlandse pakketten

PostNL verschuift zijn strategie in de binnenlandse pakkettenmarkt van volume naar waarde. Een belangrijk onderdeel hiervan is de overgang van levering "op de volgende dag" naar levering "op de beste dag".

Om dat te realiseren, introduceert het bedrijf variabele prijsopties voor zowel klanten als consumenten, en biedt het verschillende serviceformules aan. Daarnaast wil PostNL zijn netwerk van automatische pakketkluizen (APL) uitbreiden van ongeveer 1.100 in 2024 naar 3.600 tegen 2028.

Aangezien de bezorgkosten via APL’s 30% lager liggen dan bij thuislevering, verwacht Declercq dat deze initiatieven de marges in binnenlandse e-commerce zullen verbeteren, met een versnelling vanaf 2027.

Internationale expansie als groeimotor

De internationale volumes van PostNL zijn de afgelopen jaren aanzienlijk sneller gegroeid dan de binnenlandse volumes. Deze groei werd gedreven door nieuwe Aziatische webshops en internationale platformen. Om deze trend voort te zetten, plant PostNL de opening van nieuwe routes voor zijn Spring-divisie. Volgens Declercq moet dit leiden tot een internationale groei met dubbele cijfers tegen 2028.

PostNL heeft een nieuwe outlook voor zijn mailsegment* gepresenteerd en mikt erop om tegen 2028 opnieuw break-even te draaien. Deze prognose is gebaseerd op interne maatregelen, waaronder een kwaliteitsniveau van 90%, wat lager is dan de door de overheid vereiste 95%.

*brieven, kaartjes en andere poststukken die via de traditionele post worden verstuurd.

Hoewel PostNL de overheid onder druk zet door te vragen om vrijstelling van de Universal Service Obligation (USO-verplichting)* en een compensatie nastreeft, acht Declercq het onwaarschijnlijk dat er op korte termijn een oplossing komt, zeker gezien de naderende verkiezingen in Nederland.

*de universele dienstverplichting. PostNL is wettelijk verplicht is om bepaalde basispostdiensten aan te bieden aan iedereen in Nederland, ongeacht waar ze wonen of hoeveel het kost om daar te leveren.

KBC Securities over PostNL

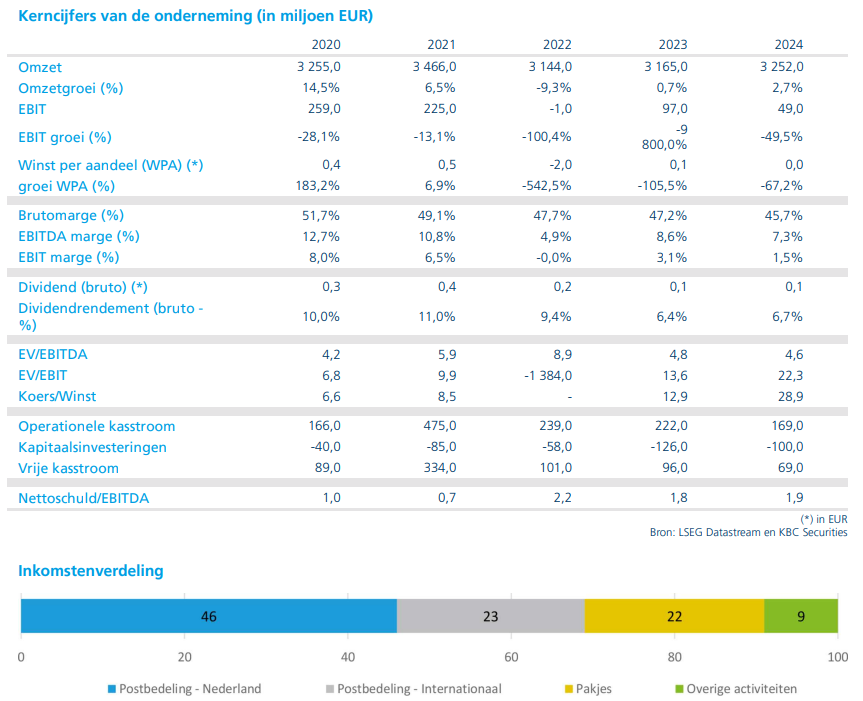

Declercq heeft zijn ramingen voor de middellange termijn naar boven bijgesteld. Hoewel de verwachtingen voor 2025 grotendeels ongewijzigd blijven, rekent hij nu op een omzet van 3,65 miljard euro in 2028 (voorheen 3,54 miljard euro) en een genormaliseerde EBIT van 135 miljoen euro (voorheen 106 miljoen euro). Toch blijven deze cijfers onder de eigen prognoses van PostNL, die mikken op minstens 4,0 miljard euro omzet en 175 miljoen euro genormaliseerde EBIT in 2028.

Michiel Declercq blijft voorzichtig over de vooruitzichten van PostNL. Hoewel hij de nieuwe initiatieven rond waardecreatie, zoals de verschuiving naar levering op de beste dag, als logische volgende stappen beschouwt, verwacht hij dat de onzekerheid rond de mailmarkt en negatieve prijs/mixeffecten bij pakketten zullen aanhouden.

Aangezien de meeste margeverbeteringen pas op langere termijn worden verwacht, handhaaft hij zijn "Houden"-aanbeveling voor het aandeel. Het koersdoel wordt wel verhoogd van 1,0 euro naar 1,1 euro per aandeel.