ma. 3 nov 2025

KBC Securities-analist Livio Luyten ziet hoe Whitestone in de eerste jaarhelft van 2025 een forse stijging van de nettoactiefwaarde (NAV*) realiseerde. De goudhandel GFI was de absolute uitblinker, met een verdubbeling van de EBITDA (bedrijfskasstroom) op jaarbasis. Whitestone blijft inzetten op groei via overnames, digitalisering en een duidelijke 2030-doelstelling, aldus KBC Securities-analist Livio Luyten.

*NAV is een financiële maatstaf die aangeeft hoeveel een onderneming of investeringsmaatschappij waard is op basis van haar bezittingen en schulden.

Whitestone Group?

Het Belgische Whitestone , een relatief nieuwe/jonge holding, wil minderheidsparticipaties aanhouden in kleine en middelgrote Europese bedrijven. De portefeuille van Whitestone is onderverdeeld in 4 subportefeuilles, namelijk 'Financiële 'Diensten', 'Industrie', 'Technologie' en 'Milieu'. Momenteel is de cashpositie van Whitestone Group goed voor 9,1% van de portefeuille.

De holdingmaatschappij gevestigd in het Belgische Lasne werd in 2012 in Luxemburg opgericht door Sandro Ardizzone en Frédéric Pouchain en heette voorheen 'Whitestone Partners'. Het bedrijf kreeg een notering aan de Euronext Growth Exchange door de overname van 79,4% van de lege beursschelp Evadix.

Sterke eerste jaarhelft voor Whitestone

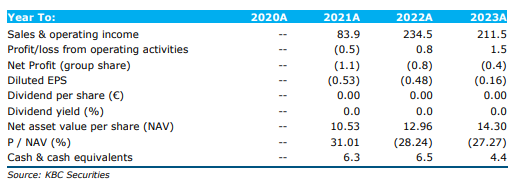

Whitestone publiceerde het volledige verslag over de eerste jaarhelft van 2025, waarin de prestaties van de portefeuille verder worden toegelicht. De nettoactiefwaarde steeg met 14% ten opzichte van eind 2024 tot 121 miljoen euro, of 17,1 euro per aandeel. Die stijging werd voornamelijk gedreven door een herwaardering van de portefeuille met 14,8 miljoen euro. De absolute uitblinker was GFI, de goudhandelaar binnen de portefeuille.

GFI verdubbelt EBITDA en breidt uit

GFI (Gold & Forex International), volledig in handen van Whitestone, realiseerde in de eerste zes maanden van 2025 al de volledige EBITDA van 2024. Dat betekent een stijging met 100% op jaarbasis. De uitzonderlijke prestatie is te danken aan recordprijzen voor goud en zilver, wat leidde tot hogere marges, en aan verhoogde volatiliteit, wat de volumes deed toenemen. Daarnaast breidt GFI zijn activiteiten verder uit via nieuwe filialen in België en Luxemburg, de overname van Stevens & Cie en digitale initiatieven zoals een ERP-systeem en een spaarformule in goud. Op basis van de verwachtingen van Livio Luyten wordt de waardering van GFI voor 2025 geschat op 51,2 miljoen euro, een stijging met ongeveer 58% ten opzichte van eind 2024.

Portefeuille in beweging

Whitestone is een Belgische private-equityspeler die zich richt op volwassen B2B-kmo’s in de Benelux en Frankrijk. De NAV van 121 miljoen euro is als volgt verdeeld: 53% in 'Specifieke Materialen' (waaronder GFI, Sibelco en Treestone/TKMI), 20% in 'Transities' (zoals Tilman, ESG Renewables en Battri) en 19% in 'Technologieën' (zoals Telemis, Lambda-X en EMAsphere). De resterende 8% bestaat uit netto kasmiddelen en overige activa.

De groep hanteert een actieve bestuursaanpak, met aandacht voor ESG en een ambitieus intern rendement van 15% door de NAV tegen 2030 op te drijven tot 200 miljoen euro.

Operationele hoogtepunten

- Treestone integreert TKMI vlot, terwijl Atima al synergievoordelen boekt.

- Sibelco zag de omzet stijgen, maar ondervond druk in het segment van hoogzuiver kwarts en door ongunstige wisselkoersen.

- Telemis boekte een record-EBITDA van 2,7 miljoen euro (+30%) en lanceerde nieuwe tools voor microscopie.

- Lambda-X kende sterke verkoop van hoogwaardige instrumenten in Azië.

- EMAsphere verhoogde de jaarlijkse terugkerende omzet met 25% en introduceerde AI-modules.

- Freedelity breidde zijn klantenbestand uit naar apotheken en fastfoodketens.

Binnen de transitieportefeuille:

- Tilman won marktaandeel in de Belgische OTC-markt en groeide dubbelcijferig in Frankrijk.

- ESG Renewables beheert nu 716 MW en opende zijn eerste batterijopslagpark.

- Emulco verbeterde de marges via loonproductie.

- Probiotic zag de verkoop met 20% stijgen.

- Battri opende in juni een recyclagefabriek voor batterijen met een capaciteit van 15.000 ton per jaar.

De Whitestone Partners SICAV behaalde een rendement van +7,8% sinds begin dit jaar, met een beheerd vermogen dat richting 35 miljoen euro gaat.

Kapitaalhergebruik en balansversterking

In juli verkocht Whitestone 23.800 eigen aandelen aan 13,50 euro per stuk, goed voor een opbrengst van 321.000 euro en een meerwaarde van 70.000 euro. Het belang in eigen aandelen bedraagt nu nog slechts 0,34%. In september werd het belang van 20% in ECP/ECP RE verkocht voor 2,2 miljoen euro, wat een meerwaarde van 1,2 miljoen euro opleverde, goed voor een intern rendement van 22%. De opbrengsten worden gerecycleerd naar technologie- en transitiebedrijven met een hoger rendement op geïnvesteerd kapitaal. De liquiditeitspositie steeg hierdoor met 2,5 miljoen euro.

De financiële inkomsten verdrievoudigden tot 972.000 euro, waarvan 799.000 euro uit dividenden en 224.000 euro uit rente. De financiële schuld werd volledig afgelost na de terugbetaling van een kredietfaciliteit van 2,8 miljoen euro bij TKMI. Whitestone beschikt nu over 4,6 miljoen euro aan kasmiddelen en 15 miljoen euro aan ongebruikte kredietlijnen.

KBC Securities over Whitestone

Volgens KBC Securities-analistLivio Luyten is Whitestone goed op weg om zijn NAV-doelstelling van 131 miljoen euro (18,9 euro per aandeel) voor 2025 te overtreffen. De analist wijst op de sterke prestatie van GFI, de gezonde balans en het geloofwaardige plan om de NAV tegen 2030 te verdubbelen. Bovendien merkt hij op dat de kortingen binnen de vergelijkbare bedrijven de voorbije maanden zijn afgenomen. Daarom verlaagt hij de gehanteerde korting van 30% naar 20%, wat resulteert in een nieuw koersdoel van 15 euro (voorheen 14 euro). Livio Luyten herhaalt zijn "Kopen"-aanbeveling voor het aandeel Whitestone.

Ter info: dit gaat om gesponsorde research. KBC Securities geeft aan dat het door Whitestone Group wordt betaald om de holding op te volgen, maar zegt ook dat Whitestone Group niet het recht heeft om richtlijnen te geven omtrent de research.