Aandeel in de kijker: Ackermans & van Haaren

1. Geschiedenis van Ackermans & van Haaren

1.1. De oorsprong (1876–1924)

De geschiedenis van Ackermans & van Haaren begint in 1876, toen de Nederlandse ondernemers Nicolaas van Haaren en Hendrik Willem Ackermans een samenwerking startten in infrastructuurwerken en baggeractiviteiten.

Hun activiteiten waren nauw verbonden met de industrialisatie van Europa en de groei van internationale havens.

Belangrijke vroege projecten:

- bouw van fortificaties langs de Maas in België

- havenuitbreidingen

- baggerwerken in Europa en Zuid-Amerika

De onderneming werd formeel opgericht als Ackermans & van Haaren NV in 1924.

In de eerste helft van de twintigste eeuw bouwde het bedrijf een reputatie op in maritieme infrastructuur en baggerwerken.

1.2. Strategische “knikmomenten” in de holding-evolutie

1.2.1. Internationale expansie (1900–1970)

Vanaf het begin van de 20e eeuw voerde AvH wereldwijd infrastructuurprojecten uit. Een voorbeeld is het havenproject in Rosario (Argentinië) in 1903, waar het bedrijf baggerwerken uitvoerde om de haven uit te breiden. Tijdens deze periode werd AvH betrokken bij:

- havenprojecten in Latijns-Amerika

- baggerwerken in Europa

- waterbouwkundige projecten

De baggeractiviteiten vormden de basis voor de latere oprichting van de maritieme engineeringgroep DEME, een van de grootste baggerbedrijven ter wereld.

1.2.2. De transformatie naar holding (1970–1990)

Een cruciale strategische verschuiving vond plaats in 1974, toen de baggeractiviteiten van AvH fuseerden met andere bedrijven en zo Dredging International ontstond. Dit markeerde het begin van een bredere industriële groep. Tegelijkertijd begon AvH te diversifiëren:

- offshore olie- en gasactiviteiten

- engineering en infrastructuur

- nieuwe industriële participaties

In 1984 ging het bedrijf naar de beurs in Brussel. Deze beursgang legde de basis voor de latere transformatie naar een investeringsholding.

1.2.3. Diversificatie en financiële activiteiten (1990–2010)

Vanaf de jaren 1990 bouwde AvH een sterke positie op in de financiële sector. Belangrijke stappen:

- participatie in Delen Private Bank, gespecialiseerd in vermogensbeheer

- participatie in Bank J. Van Breda & C°, gericht op ondernemers en vrije beroepen

- uitbreiding in vastgoed en energie

Delen Private Bank groeide uit tot een van de grootste onafhankelijke private banks in België. Deze periode markeerde de overgang naar het huidige model van langetermijnparticipaties.

1.2.4. Het moderne holdingmodel (2010–heden)

In de laatste twee decennia evolueerde AvH naar een investeringsgroep met vijf strategische segmenten:

- Marine Engineering & Contracting

- Private Banking

- Real Estate

- Energy & Resources

- Growth Capital

Deze structuur laat de holding toe om:

- stabiele cashflow-activiteiten te combineren met groei-investeringen

- sectorale risico’s te diversifiëren

- opportunistisch kapitaal te alloceren

AvH behoort vandaag tot de BEL20-index van Euronext Brussel.

1.2.5. Het moderne AvH-model: “compounding” via langetermijnparticipaties

Wat AvH vandaag typeert is het “compounding”-model:

- AvH streeft naar waardecreatie via langetermijnparticipaties, vaak met invloedrijke of controlerende belangen in kernbedrijven. Er is daarenboven een familiale connectie die wilt meegroeien met het bedrijf, m.a.w. geen familie die (door)verkoopt.

- De groep combineert kapitaalintensieve groeiers (bv. offshore/waterbouw via DEME) met cashflow-sterke, recurrente winstpijlers (private banking via Delen en Bank Van Breda).

2. Participaties van Ackermans & van Haaren

AvH deelt zijn portfolio op in vijf segmenten.

2.1. Marine Engineering & Contracting

2.2. Private Banking

2.3. Real Estate

2.4. Energy & Resources

2.5. Growth Capital

3. Laatste resultaten van Ackermans & van Haaren (boekjaar 2025)

3.1 Inleiding

Recent is het aandeel van AvH boven het koersdoel van 272 euro van KBC Securities gestegen (vastgelegd een jaar geleden), en dat om goede redenen.

De resultaten over 2025 overtroffen de verwachtingen, met recordbijdragen van de kernparticipaties. Bij de start van 2026 heeft KBCS het waarderingsmodel voor het privatebankingsegment vernieuwd.

De recente cijfers en een duidelijke daling in de vooruitkijkende sectormultiples hebben geleid tot iets lagere huidige waarderingen en een meer uitgesproken daling in onze waarderingen voor 2026.

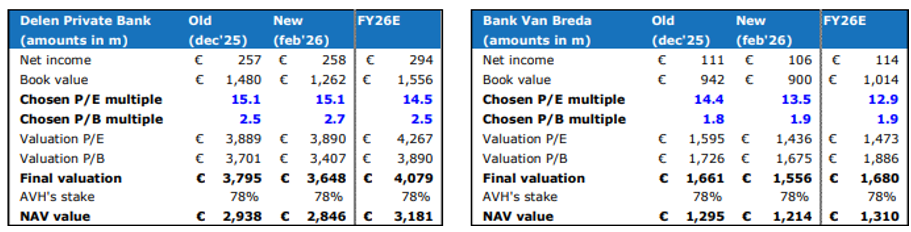

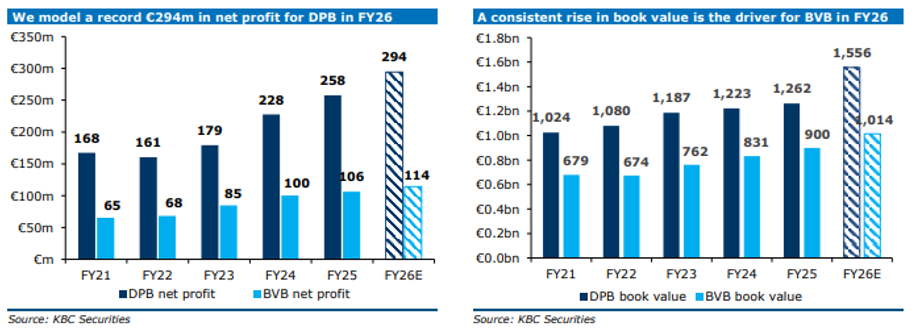

Op basis van de KBCS-prognose van 294 miljoen euro nettowinst voor Delen en 114 miljoen euro voor Bank Van Breda in 2026 mikt KBCS nu op een waardering van 3,2 miljard euro voor Delen (voorheen 3,5 miljard euro) en 1,3 miljard euro voor Bank Van Breda (voorheen 1,4 miljard euro).

De analist van KBC Securities raamt de intrinsieke waarde (NAV) op 274 euro per aandeel (met een doelwaarde van 317 euro per aandeel), wat betekent dat AvH noteert tegen een premie van ongeveer 3,3% (terwijl de gemiddelde analistenverwachting historisch rond een korting van 10% ligt).

Hoewel de mix van beursgenoteerde en private activa een kleinere korting zou kunnen rechtvaardigen, houdt KBCS voorlopig vast aan een korting van 10%. Dit resulteert in een koersdoel van 300 euro per aandeel. Omdat het opwaarts potentieel vanaf het huidige niveau beperkt is, heeft KBCS recent de aanbeveling verlaagd van “Kopen” naar “Opbouwen”.

3.2. Samenvatting van het volledige rapport:

• Resultaten 2025: AvH boekte recordresultaten in 2025, met een nettowinst die met 29% steeg tot 592,5 miljoen euro, gedreven door sterke prestaties in de kernsegmenten. DEME realiseerde een recordnettowinst van 346 miljoen euro en een robuuste orderportefeuille van 7,6 miljard euro. Private Banking (Delen + Van Breda) behaalde 364 miljoen euro nettowinst en 87,5 miljard euro aan cliëntvermogen. Nextensa keerde terug naar winst met 33 miljoen euro, gesteund door desinvesteringen en een versterking van de balans. SIPEF leverde een recordnettowinst van 125 miljoen dollar, dankzij een sterke stijging van de palmolieproductie. Growth Capital herstelde met positieve herwaarderingen. AvH sloot het jaar af met 5,7 miljard euro eigen vermogen, 429 miljoen euro nettokas en een voorgesteld dividend van 4,60 euro (een stijging met 21%!).

• DEME‑doelverhoging: KBCS verhoogde heel het koersdoel voor DEME in twee stappen van 175 euro naar 230 euro en nadien naar 240 euro. DEME leverde solide FY25‑resultaten met een omzet die in lijn lag met de verwachtingen, gesteund door groei in Offshore Energy, terwijl Dredging & Infra stabiel bleef op recordniveaus en Environmental terugviel. De orderportefeuille werd verder versterkt dankzij nieuwe projectwinsten en de integratie van Havfram.

• Waarderingsaanpassing: KBCS paste de waarderingen aan voor Delen Private Bank en Bank Van Breda op basis van P/E- en P/B‑multiples van sectorgenoten (actuele multiples voor de huidige NAV, forward 206‑multiples voor de doel‑NAV). De forward multiples zijn aanzienlijk gedaald omdat de sterke sectorresultaten al geleverd zijn en het positieve vooruitzicht is ingeprijsd. Voor 2026 modelleren we 294 miljoen euro nettowinst voor DPB en 114 miljoen euro voor BVB. Dit resulteert in lagere doelwaarderingen: 3,16 miljard euro voor DPB (voorheen 3,49 miljard euro, nog steeds +11,0% potentieel) en 1,31 miljard euro voor BVB (voorheen 1,38 miljard euro, +7,7% potentieel).

• Conclusie: Samen met bijkomende aanpassingen aan andere participaties resulteert dit in een huidige NAV en TNAV van respectievelijk 274 euro per aandeel en 317 euro per aandeel. De analist merkt op dat AvH momenteel handelt aan een premie van meer dan 3%. Hoewel dit al eerder is voorgekomen, noteert AvH normaal gezien met een (kleine) korting. Mogelijk kan de mix van beursgenoteerde (korting voor toegankelijkheid) en private (premie voor toegang) activa een lagere korting rechtvaardigen, eventueel zelfs 0%.

3.3. Waarderingsupdate

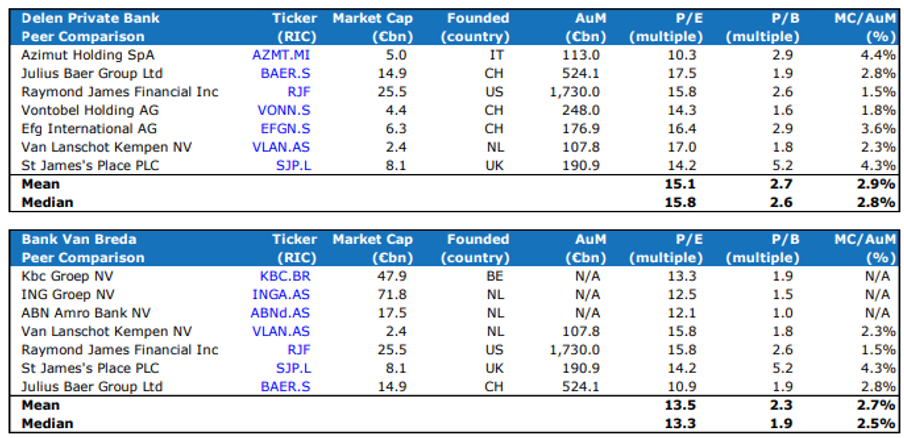

KBCS waardeert zowel Delen Private Bank als Bank Van Breda op basis van sectorgenoten uit hun respectieve vergelijkingsgroepen. Omdat Delen Private Bank zich volledig richt op discretionair vermogensbeheer, terwijl Bank Van Breda ook een traditionelere bancaire activiteit heeft, verschillen de vergelijkbare bedrijven (comps) licht van elkaar.

KBCS gebruikt P/E‑ en P/B‑multiples, omdat deze het meest relevant zijn voor banken die jaar na jaar winstgevend zijn. De gebruikte multiples zijn gebaseerd op het gemiddelde van de voorbije maand, rekening houdend met de actuele beurskoers en de meest recente twaalfmaands- of jaarresultaten (situatie op 27 februari 2026). Dit geeft een duidelijk beeld van hoe beide banken vandaag gewaardeerd zouden moeten worden op basis van hun recent vrijgegeven cijfers.

Voor Delen Private Bank (DPB) verwacht KBCS dat de beheerde activa (AuM) tegen het einde van boekjaar 2025 stijgen tot ongeveer 84,1 miljard euro (tegenover 76,4 miljard euro in 2025), met een nettowinstmarge van 0,35% van het AuM (FY24: 0,34%).

Voor Bank Van Breda (BVB) verwacht KBCS dat het AuM tegen het einde van 2025 oploopt tot ongeveer 29,8 miljard euro (derde kwartaal 2025: 29,2 miljard euro), inclusief een kredietportefeuille van ongeveer 6,5 miljard euro (2025: ongeveer 6,4 miljard euro), en een nettowinstmarge van 0,35% van het AuM (2024: 0,35%).

Op basis hiervan komt de analist voor 2026 uit op een geschatte nettowinst van 294 miljoen euro voor DPB en 114 miljoen euro voor BVB. De boekwaardeschattingen gaan ervan uit dat er geen dividenden worden uitgekeerd (terwijl in 2025 wel 100% van de nettowinst werd uitgekeerd), waardoor de verwachte nettowinst eenvoudig wordt toegevoegd aan de boekwaarde van het voorgaande jaar. Houd er rekening mee dat deze prognoses sterk afhankelijk zijn van marktbewegingen en dus aanzienlijk kunnen variëren. Daarom worden ze na elk kwartaal opnieuw geëvalueerd en bijgewerkt.

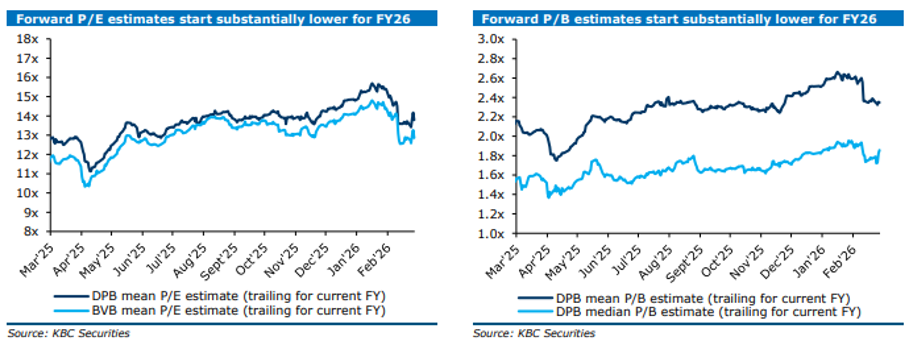

Hoewel KBCS voor beide banken uitstekende resultaten verwacht, houdt de markt al rekening met even sterke prestaties in de bredere Europese bank- en vermogensbeheersector. Omdat de meeste sectorgenoten de voorbije weken hun jaarresultaten over 2025 hebben gepubliceerd, heeft dit geleid tot een duidelijke daling in de vooruitkijkende waarderingsmultiples.

De grafieken tonen de gemiddelde waarderingsmultiples (P/E en P/B) voor het huidige boekjaar. Deze multiples lagen doorheen 2025 hoger, omdat banken profiteerden van gunstige omstandigheden. Bij de start van 2026 zijn de vooruitkijkende multiples echter gedaald, omdat de sterke resultaten van 2025 en het positieve vooruitzicht voor het komende jaar al grotendeels in de koersen verwerkt zijn.

Daardoor zullen beide private banken uitzonderlijk sterke vooruitzichten moeten bieden om hun toekomstige waardering opnieuw duidelijk te laten stijgen. Op basis van de KBCS- winstprognoses voor volgend jaar zijn de koersdoelen voor beide banken dan ook aanzienlijk neerwaarts bijgesteld.

Naast de waardering op basis van sectorgenoten past KBCS ook specifieke premies en kortingen toe om rekening te houden met belangrijke verschillen ten opzichte van de vergelijkbare banken. Beide banken zijn marktleiders in de Belgische privatebankingsector en hebben een uniek, zeer competitief bedrijfsmodel dat beter presteert dan traditionele spelers. Daardoor kennen we een nichepremie toe.

Daarnaast past KBCS een grote korting toe, omdat hun sectorgenoten doorgaans groter en meer gevestigd zijn. De analist rekent ook een illiquiditeitskorting aan, om het risico te weerspiegelen dat private beleggingen minder snel in cash kunnen worden omgezet (al merkt de analist wel op dat beide banken aantrekkelijk zijn binnen de huidige consolidatiegolf in de sector en theoretisch vrij snel verkocht zouden kunnen worden). Dit leidt tot een nettopremie van 5% voor DPB.

KBCS ziet dat de huidige marktwaarderingen sinds de vorige analyse nauwelijks veranderd zijn. De waardering voor 2025 is licht gedaald voor beide banken, omdat hun resultaten iets onder onze eerdere verwachtingen lagen (vergelijk de “oude” nettowinst met de “nieuwe” of feitelijke resultaten). Daarnaast merkt KBCS op dat de vooruitkijkende multiples voor vergelijkbare banken zijn gedaald, wat erop wijst dat de verwachte winstgroei al in de markt verrekend is. Dit zorgt ook voor een lagere vooruitkijkende waardering voor 2026.