Bolero blog

di. 11 aug 2026

Wat staat er morgen op de beleggersagenda?

Woensdag 12 augustus 2026

Bedrijfsresultaten

Cisco, E.On, Nebius, ABN Amro, Hannover Re, M&G

Ex-dividend

AerCap Holdings, AllianceBernstein Holding, ASM Pacific ADR, Bank of N.T. Butterfield & Son, Brown & Brown, Clorox, Columbia Financial, Employers Holdings, Ethan Allen Interiors, First Business Financial Services, First REIT, First Resource Bank, Fresh Del Monte Produce, FTAI Aviation, Hang Lung Properties, Home BancShares, Kearny Financial, Kenvue, Keppel Corporation, PACCAR, Peabody Energy, Sensata Technologies, Seplat Petroleum Development Company, Singapore Airlines, SM Wirtschaftsberatungs, Target, United Rentals, Vale, Welltower, Western New England Bancorp, Winmark, WisdomTree Investments

Macro-economie

VS : inflatie (CPI, jul), EIA-olievoorraden (jul)

Japan: Tankan index

Duitsland: inflatie (CPI, jul)

Italië: inflatie (CPI, jul)

Vooruitblik op Amerika

Voor de bel

De Amerikaanse aandelenfutures noteerden vrijwel onveranderd, terwijl de olieprijzen stegen nadat de onderhandelingen tussen de Verenigde Staten en Iran over een vredesakkoord en de heropening van de Straat van Hormuz waren vastgelopen. De onzekerheid over de wereldwijde inflatievooruitzichten drukte eveneens op het beleggerssentiment. Op de economische kalender staan vandaag de cijfers over de bestaande woningverkopen in de Verenigde Staten voor de maand juli.

- Ook in Europa bleven de aandelenmarkten voorzichtig, aangezien beleggers wachten op een reeks economische cijfers later deze week die meer duidelijkheid moeten geven over de groeivooruitzichten en het rentebeleid. De beurzen in China en Hongkong sloten lager doordat beleggers hun verwachtingen voor een einde aan het conflict tussen de Verenigde Staten en Iran opnieuw beoordeelden. De Japanse yen bleef dicht bij de belangrijke grens van 160 yen per dollar noteren, aangezien het effect van eerdere interventies door de Verenigde Staten en Japan geleidelijk wegdeemstert.

- De goudprijs daalde nadat eerder op de dag nog het hoogste niveau in meer dan twee maanden werd bereikt. Beleggers houden steeds meer rekening met de mogelijkheid dat de rente langer hoog blijft.

Topnieuws

Intel haalt 20 miljard dollar op via vergrote aandelenuitgifte

- Intel heeft 20 miljard dollar opgehaald via een uitgebreide aandelenuitgifte. Het bedrijf wil de opbrengst gebruiken om de kapitaalintensieve uitbouw van zijn chipproductieactiviteiten voor derden te financieren en profiteert daarbij van de sterke koersstijging van het aandeel, die werd aangewakkerd door het vertrouwen van beleggers in de lopende herstructurering en herstelstrategie.

Venture Global verhoogt voor de tweede keer op rij de winstverwachting voor 2026

- Venture Global heeft zijn prognose voor de aangepaste operationele winst over het volledige boekjaar opnieuw verhoogd. Het Amerikaanse LNG-bedrijf rekent op hogere vergoedingen voor vloeibaar gemaakte aardgascargo's die nog niet onder contract zijn verkocht, evenals op sterkere verkoopvolumes.

SEC schikt fraudezaak rond SpaceX-, Klarna- en andere pre-IPO-investeringen

- De Amerikaanse beurswaakhond SEC heeft maandag een schikking getroffen in een fraudezaak tegen Adit Ventures Management, de oprichter van het bedrijf en drie partners. De zaak hield verband met investeringen vóór beursintroducties in onder meer Klarna en SpaceX, aldus de toezichthouder in een verklaring.

Omschakeling van Hims & Hers naar merkmedicatie voor obesitas leidt tot groter kwartaalverlies

- Hims & Hers Health rapporteerde maandag een groter dan verwacht verlies in het tweede kwartaal. De aanbieder van telezorg zag de kosten fors stijgen door de overstap naar merkgeneesmiddelen voor gewichtsverlies, waardoor het aandeel in de nabeurshandel onder druk kwam te staan.

Sportkledingmerk On haalt omzetverwachtingen niet door zwakkere consumentenvraag

- Sportkledingmerk On bleef in het tweede kwartaal onder de omzetverwachtingen van Wall Street. Hogere kosten als gevolg van Amerikaanse importtarieven en een uitdagender consumentenklimaat drukten de vraag, waardoor het aandeel vóór opening van de beurs daalde.

Aandelen in de kijker

AST SpaceMobile: Het bedrijf rapporteerde maandag een groter nettoverlies in het tweede kwartaal, onder meer door een eenmalige kost die verband houdt met het verlies van zijn BlueBird 7-satelliet. AST SpaceMobile bouwt aan een satellietconstellatie die breedbandverbindingen rechtstreeks naar gewone smartphones moet brengen, in samenwerking met operatoren zoals AT&T en Verizon. In april leidde een mislukte lancering tot het afremmen en terugvallen van de BlueBird 7-satelliet, wat resulteerde in een eenmalige last van 125,9 miljoen dollar. Het kwartaalverlies werd bovendien beïnvloed door hogere operationele kosten als gevolg van de uitbreiding van het satellietnetwerk. AST rapporteerde een nettoverlies van 230,91 miljoen dollar voor het kwartaal dat eindigde op 30 juni, tegenover een verlies van 99,39 miljoen dollar een jaar eerder. De operationele kosten verviervoudigden tot 329,1 miljoen dollar, inclusief het verlies van 125,9 miljoen dollar. De omzet in het tweede kwartaal bedroeg 31,52 miljoen dollar, onder de gemiddelde analistenverwachting van 34,98 miljoen dollar.

Goldman Sachs Group: Goldman Sachs heeft JPMorgan-bankier Chandresh Chheda aangeworven als medehoofd van investment banking in India, zo blijkt uit een interne nota die Reuters kon inkijken. De benoeming komt op een moment dat zowel de dealactiviteit als de interesse van investeerders in India toenemen. Chheda treedt toe als managing director in Mumbai en zal de activiteiten leiden samen met Dev Nambakam. Hij was eerder managing director bij JPMorgan, waar hij verantwoordelijk was voor de Indiase technologiesector. Volgens de interne nota beschikt Chheda over meer dan 22 jaar ervaring in investment banking, waaronder tien jaar in New York waar hij industriële bedrijven opvolgde bij Deutsche Bank en JPMorgan. Goldman Sachs bevestigde de inhoud van de nota.

Hims & Hers Health: Het bedrijf rapporteerde maandag een groter dan verwacht verlies in het tweede kwartaal doordat de overstap naar merkgeneesmiddelen voor gewichtsverlies de kosten fors deed oplopen. Daardoor daalde het aandeel in de nabeurshandel. De groeiende GLP-1-activiteit voor gewichtsverlies en de internationale expansie zorgden wel voor meer abonnementen en een stijging van de maandelijkse opbrengst per abonnee met 21% tegenover een jaar eerder. Volgens bestuurders en investeerders weegt die expansie echter op de brutomarges. Hims rapporteerde een nettoverlies van 37 dollarcent per aandeel, terwijl analisten slechts een verlies van 1 dollarcent per aandeel verwachtten. De overgang naar merkproducten voor gewichtsverlies veroorzaakte herstructureringskosten van 4,6 miljoen dollar in het tweede kwartaal. Het bedrijf verwacht opnieuw winstgevend te worden in 2027. Hims verhoogde zijn omzetverwachting voor het volledige boekjaar naar 3,1 miljard tot 3,3 miljard dollar, tegenover een eerdere prognose van 2,8 miljard tot 3 miljard dollar.

Intel: Intel haalde 20 miljard dollar op via een vergrote aandelenuitgifte om de uitbouw van zijn contractchipproductieactiviteiten te financieren. Het bedrijf investeert zwaar in nieuwe fabrieken en geavanceerde verpakkingscapaciteiten om concurrenten zoals TSMC uit te dagen in de markt voor chipproductie voor derden. Intel plaatste de aandelen tegen 95 dollar per aandeel, een korting van 2,6% tegenover de slotkoers van de vorige handelsdag. Maandag had het bedrijf nog aangekondigd 15 miljard dollar te willen ophalen. Volgens Russ Mould, investment director bij AJ Bell, is de kapitaalverhoging logisch voor een zeer kapitaalintensief bedrijf dat in het verleden zijn balans onder druk zette door 82 miljard dollar aan eigen aandelen in te kopen tijdens de jaren 2010. De sterke koersstijging van het aandeel sinds augustus vorig jaar creëerde volgens hem een gunstig moment om vers kapitaal op te halen.

JBS NV: De grootste vleesverwerker ter wereld maakte maandag bekend dat Wesley Batista Filho vanaf januari 2027 de nieuwe CEO wordt. Tegelijk rapporteerde het bedrijf onverwacht een nettoverlies in het tweede kwartaal ondanks een recordomzet. Het is de eerste CEO-wissel in acht jaar tijd en brengt opnieuw een lid van de stichtende Batista-familie aan het hoofd van de operationele activiteiten. Het aandeel van JBS, dat in de Verenigde Staten noteert, daalde nadat de aankondiging bekend werd. Enkele uren later rapporteerde het bedrijf een nettoverlies van 102 miljoen dollar over de periode april-juni, tegenover een winst van 528 miljoen dollar een jaar eerder. Het resultaat werd beïnvloed door uitzonderlijke kosten, waaronder een mededingingsschikking en schuldinkooptransacties. Analisten geraadpleegd door LSEG rekenden gemiddeld op een winst van 379 miljoen dollar.

JPMorgan Chase: JPMorgan zal in 2027 in Azië-Pacific personeel blijven aanwerven aan een vergelijkbaar tempo als vandaag, nadat de inkomsten van de corporate banking-activiteiten in de regio dit jaar met ruim meer dan 20% zijn gestegen. Dat verklaarden regionale verantwoordelijken tegenover Reuters. De bank rondt momenteel een uitbreiding van ongeveer 15% van het personeelsbestand binnen corporate banking in Azië-Pacific af, nadat het team in 2025 al met 20% werd uitgebreid. De recruteringen zullen zich richten op teams die middelgrote en grote bedrijven, de innovatie-economie, financiële instellingen en niet-bancaire financiële instellingen bedienen. Volgens JPMorgan is de groei vooral te danken aan Aziatische bedrijven die internationaal uitbreiden en aan stijgende investeringen in artificiële intelligentie, datacenters en toeleveringsketens.

Klarna Group Plc & Space Exploration Technologies Corp (SpaceX): De Amerikaanse beurswaakhond SEC heeft maandag een fraudezaak geschikt met Adit Ventures Management, de oprichter van het bedrijf en drie partners. De zaak heeft betrekking op investeringen vóór beursintroducties in onder meer Klarna en SpaceX. Volgens de SEC gebruikte de investeringsadviseur valse claims en beloften om beleggers aan te trekken en gebruikte het bedrijf cliëntengelden voor eigen doeleinden, onder meer via niet-gewaarborgde leningen tegen gunstige voorwaarden zonder dit aan klanten bekend te maken. Zonder de beschuldigingen te erkennen of te ontkennen stemde Adit Ventures in met een schikkingsvoorstel dat onder meer terugbetalingen en een burgerlijke boete omvat. De regeling moet nog worden goedgekeurd door een federale rechter. Oprichter en CIO Eric Munson verwierp de beschuldigingen in een verklaring.

Netcapital: De SEC beschuldigde het fintechbedrijf maandag van effectenfraude wegens een vermeende regeling om de omzet kunstmatig op te blazen. Volgens de klacht boekte Netcapital onterecht bijna 14 miljoen dollar omzet uit consultancyovereenkomsten met John Fanning, medeoprichter van Napster en bedenker van het Netcapital-merk. De SEC stelt dat deze contracten, waarvan sommige vervalst zouden zijn, geen echte inkomsten genereerden maar wel toelieten de gerapporteerde omzet meer dan te verviervoudigen terwijl het bedrijf miljoenen dollars bij investeerders ophaalde. Netcapital reageerde niet onmiddellijk op verzoeken om commentaar. Eerder op maandag meldde het bedrijf dat Nasdaq het tot 1 februari 2027 de tijd gaf om opnieuw te voldoen aan de beursvereisten inzake aandelenkoers en zo een mogelijke schrapping te vermijden. Fanning zetelt in de adviesraad van Netcapital.

On Holding: Het sportkledingbedrijf bleef met zijn omzet in het tweede kwartaal onder de verwachtingen van Wall Street. Een moeilijker consumentenklimaat en hogere kosten door Amerikaanse invoertarieven drukten op de vraag. De omzet bedroeg 850,3 miljoen Zwitserse frank in het kwartaal eindigend op 30 juni, tegenover een analistenverwachting van 878,16 miljoen frank. Het aandeel daalde in de voorbeurshandel in de VS. Tegelijk verhoogde het bedrijf zijn prognose voor de brutomarge over het volledige jaar naar minstens 65%, tegenover een eerdere verwachting van 64,5%. On verwacht nu een omzet tussen 3,47 miljard en 3,56 miljard Zwitserse frank bij constante wisselkoersen. Financieel directeur Frank Sluis benadrukte dat het bedrijf geen afbreuk doet aan zijn prijsdiscipline om volumegroei na te streven, zelfs niet in een sterk promotionele markt.

Rocket Lab: Het bedrijf lijkt de timing voor de eerste vlucht van zijn Neutron-raket opnieuw op te schuiven. Waar eerder werd gemikt op een lancering in het vierde kwartaal, verwacht Rocket Lab nu enkel de raket tegen dan op het lanceerplatform te krijgen. Het nieuws deed het aandeel in de nabeurshandel dalen. De Neutron-raket is een cruciaal project waarmee Rocket Lab wil concurreren voor grotere commerciële satellietmissies, civiele ruimtevaartprojecten en defensiemissies van de VS. Daarnaast voorspelde het bedrijf een brutomarge van 29% tot 31% voor het derde kwartaal, ruim onder de analistenverwachting van 37,6%, doordat satellietplatformen met lagere marges een groter deel van de omzet vertegenwoordigen.

Simon Property Group: De vastgoedgroep verhoogde maandag haar verwachtingen voor zowel de operationele kasstroom uit vastgoedactiviteiten (FFO) als de nettowinst over het volledige jaar. Het bedrijf profiteert van een aanhoudend sterke vraag naar verhuur. Simon Property verwacht nu een jaarlijkse FFO tussen 13,20 en 13,30 dollar per aandeel, tegenover een eerdere prognose van 13,10 tot 13,25 dollar. De verwachte nettowinst bedraagt 6,47 tot 7,47 dollar per aandeel. De omzet steeg in het tweede kwartaal met ongeveer 20% tot 1,79 miljard dollar en overtrof daarmee de analistenverwachting van 1,61 miljard dollar. De bezettingsgraad bleef stabiel op 96%, terwijl de minimale basishuur per vierkante voet met 6,3% steeg. De FFO van 3,12 dollar per aandeel bleef echter onder de verwachting van 3,22 dollar.

Smithfield Foods: Het bedrijf verlaagde zijn verwachtingen voor zowel de omzet als de aangepaste operationele winst over het volledige jaar. Als redenen noemt het de voorzichtige consument, hogere inputkosten en aanhoudende operationele uitdagingen. Het aandeel stond onder druk in de voorbeurshandel. De omzet van de divisie Hog Production daalde met 8,2% tot 772 miljoen dollar. Smithfield verwacht nu een vlakke omzet in boekjaar 2026, terwijl eerder nog werd uitgegaan van een groei met een laag enkelcijferig percentage. Ook de verwachting voor de aangepaste operationele winst werd verlaagd tot 1,23 miljard tot 1,38 miljard dollar. De kwartaalcijfers overtroffen wel licht de verwachtingen, met een omzet van 3,7 miljard dollar tegenover een analistenraming van 3,68 miljard dollar.

Tesla: Tesla roept in de Verenigde Staten 20.349 voertuigen terug vanwege dimlichten die mogelijk te fel schijnen, wat het zicht van tegemoetkomend verkeer kan verminderen en het risico op ongevallen verhoogt. Dat meldde de Amerikaanse verkeersveiligheidsinstantie NHTSA. De terugroepactie heeft betrekking op bepaalde Model 3- en Model Y-voertuigen. Een concrete oplossing is nog niet bekendgemaakt. De maatregel komt op een moment dat Tesla onder verhoogd toezicht staat van regelgevende instanties inzake voertuigveiligheid.

Trump Media & Technology Group: Het mediabedrijf van de Amerikaanse president Donald Trump rapporteerde een fors groter verlies in het tweede kwartaal, vooral door niet-gerealiseerde verliezen op cryptomunten. Het nettoverlies steeg tot 238,1 miljoen dollar tegenover ongeveer 20 miljoen dollar een jaar eerder. Digitale activa, waaronder cryptovaluta, stonden gedurende het kwartaal onder druk doordat beleggers risicovollere activa vermeden wegens onzekerheid over de Amerikaanse rente, geopolitieke spanningen en aanhoudende uitstroom uit cryptobeleggingsproducten. Tegelijk probeert Trump Media nieuwe inkomstenbronnen aan te boren via Truth API, een gelicentieerde datastroom die banken en handelsfirma's snelle toegang biedt tot berichten op Truth Social van invloedrijke accounts zoals dat van Donald Trump. Het bedrijf meldde meer dan tien commerciële overeenkomsten te hebben afgesloten sinds de lancering van de dienst op 1 augustus.

Venture Global: Het LNG-bedrijf verhoogde voor het tweede opeenvolgende kwartaal zijn prognose voor de aangepaste operationele winst over het volledige jaar. Toenemende Europese vraag en verstoringen in de energievoorziening als gevolg van het conflict in het Midden-Oosten hebben de belangstelling voor Amerikaans LNG verhoogd. Het bedrijf verwacht nu voor zijn nog niet verkochte LNG-ladingen in 2026 een vaste liquefactievergoeding van 12,50 tot 13,50 dollar per miljoen Britse thermische eenheden (MMBtu), tegenover een eerdere verwachting van 9,50 tot 10,50 dollar per MMBtu. Liquefactievergoedingen vormen een belangrijke inkomstenbron voor Amerikaanse LNG-exporteurs en zijn doorgaans vastgelegd in langlopende contracten, al kunnen bepaalde prijscomponenten aangepast worden aan de marktomstandigheden.

Aanbevelingen

DoorDash: Jefferies verhoogt het koersdoel voor DoorDash van 225 dollar naar 250 dollar. De aanpassing weerspiegelt de sneller dan verwachte organische groei van het aantal bestellingen en de sterkere vooruitzichten die het bedrijf heeft afgegeven.

eBay: Jefferies verhoogt het koersdoel voor eBay van 75 dollar naar 80 dollar. De zakenbank trekt ook haar omzetramingen voor 2027 met 6% op, rekening houdend met een sneller dan verwachte groei en de positieve impact van overnames en fusies.

Expedia Group: Jefferies verhoogt het koersdoel voor Expedia van 310 dollar naar 375 dollar. De herziening volgt op de beter dan verwachte resultaten over het tweede kwartaal en de verhoogde prognose voor het volledige boekjaar.

Intuit: TD Cowen verhoogt het koersdoel voor Intuit van 304 dollar naar 328 dollar. De analisten verwachten dat het softwarebedrijf een sterke prestatie zal neerzetten in het vierde kwartaal en de marktverwachtingen zal overtreffen.

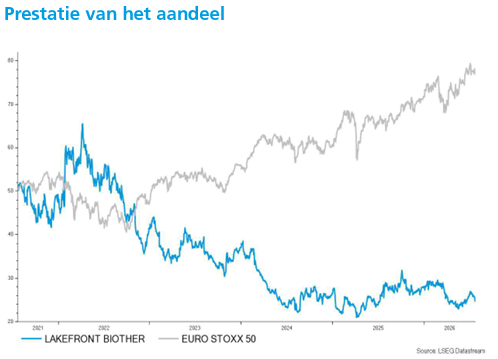

Lakefront (ex-Galapagos) ziet kaspositie dalen na overname Ouro Medicines

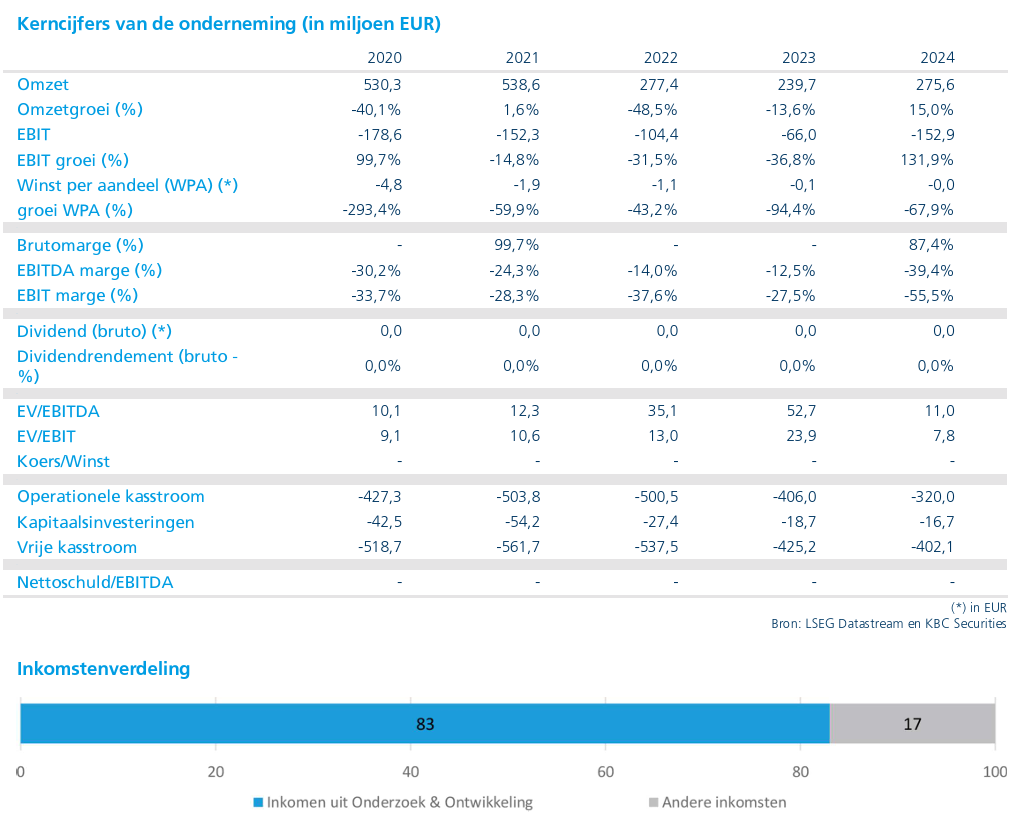

De halfjaarupdate van Lakefront bevatte geen grote verrassingen en bevestigde de financiële verwachtingen voor 2026. Na de afronding van de overname van Ouro Medicines beschikt het bedrijf nog steeds over een aanzienlijke kaspositie, waarvan minstens 1,6 miljard euro beschikbaar blijft voor toekomstige strategische transacties. De aandacht verschuift nu naar de verdere klinische ontwikkeling van gamgertamig*, aldus KBC Securities-analist Mathijs Geerts Danau.

*Gamgertamig is het belangrijkste geneesmiddel dat Lakefront via de overname van Ouro Medicines in handen heeft gekregen. Het gaat om een zogeheten BCMAxCD3 T-cel-engager, een innovatieve vorm van immunotherapie.

Lakefront , het oude Galapagos, heeft een herstructurering doorgevoerd die leidde tot de stopzetting van de CAR-T-programma's. Het bedrijf legt voortaan de focus op het inzetten van zijn kaspositie voor de verwerving van een nieuwe ontwikkelingspijplijn, in samenwerking met Gilead, binnen de domeinen immunologie en oncologie. De recent aangekondigde samenwerking met Gilead voor de ontwikkeling van een BCMA T-cel-engager voor auto-immuunziekten illustreert deze nieuwe strategie. Verwacht wordt dat dit kandidaat-geneesmiddel in 2027 van start gaat met registratiestudies.

Kaspositie daalt door overname Ouro Medicines

Lakefront rapporteerde aan het einde van de eerste jaarhelft van 2026 een positie van 2.240 miljoen euro aan financiële beleggingen, liquide middelen en kasequivalenten. Dat is een daling tegenover de 2.998 miljoen euro eind 2025.

De afname van 758,5 miljoen euro is voornamelijk het gevolg van verschillende factoren. Zo bedroeg de operationele cashburn 63,6 miljoen euro, terwijl wisselkoersschommelingen, wijzigingen in de reële waarde van activa en variaties in opgebouwde rente-inkomsten een positieve impact hadden van 38,5 miljoen euro. Daarnaast werd voor 2,9 miljoen euro aan eigen aandelen ingekocht. Het grootste deel van de daling, goed voor 733,5 miljoen euro, houdt verband met de overname van Ouro Medicines.

Overname Ouro Medicines afgerond

Lakefront heeft intussen de overname van Ouro Medicines en de bijhorende samenwerking met Gilead afgerond. Daarmee voegt het bedrijf een veelbelovende kandidaat toe aan zijn ontwikkelingsportefeuille.

Het belangrijkste actief uit deze overname is gamgertamig, een BCMAxCD3 T-cel-engager. Dit type therapie zet het immuunsysteem gericht in tegen specifieke ziekteprocessen en geniet momenteel toenemende belangstelling binnen de farmaceutische sector. Lakefront verwacht dat gamgertamig in 2027 kan doorstromen naar registratiestudies, een belangrijke stap richting mogelijke commercialisering.

Concreet werkt gamgertamig als een brug tussen:

- BCMA (B-cell maturation antigen), een eiwit dat aanwezig is op bepaalde B-cellen en plasmacellen die een rol spelen bij auto-immuunziekten.

- CD3, een eiwit op T-cellen, een belangrijk onderdeel van het immuunsysteem.

Door beide cellen met elkaar te verbinden, activeert gamgertamig de T-cellen zodat die de schadelijke B-cellen en plasmacellen kunnen uitschakelen. Die cellen produceren vaak de auto-antistoffen die verantwoordelijk zijn voor auto-immuunziekten.

Veel bestaande behandelingen voor auto-immuunziekten onderdrukken het immuunsysteem breed. Een BCMAxCD3 T-cel-engager zou veel gerichter kunnen werken door specifiek de ziekteveroorzakende B-cellen en plasmacellen aan te pakken.

Twee lopende fase 1b-studies

Momenteel lopen twee fase 1b-studies met gamgertamig.

De eerste studie richt zich op auto-immuuncytopenieën, waaronder immuuntrombocytopenie* (ITP) en auto-immuun hemolytische anemie** (AIHA). De tweede studie onderzoekt het potentieel van het middel bij seropositieve auto-immuunziekten, waaronder myositis, de ziekte van Sjögren, pemphigus vulgaris en pemphigus foliaceus.

*Bij immuuntrombocytopenie valt het immuunsysteem de bloedplaatjes (trombocyten) aan en breekt het die af. Bloedplaatjes zijn essentieel voor de bloedstolling. Omdat het aantal bloedplaatjes te laag wordt, neemt het risico op bloedingen toe.

**Bij auto-immuun hemolytische anemie produceert het immuunsysteem antistoffen tegen de rode bloedcellen, waardoor die voortijdig worden afgebroken (hemolyse). Doordat rode bloedcellen zuurstof door het lichaam transporteren, leidt hun afbraak tot bloedarmoede.

Volgens Mathijs Geerts Danau zijn er al eerste signalen die het potentieel van het programma ondersteunen. Hij verwijst naar een patiënt met antifosfolipidensyndroom (APS) en ITP bij wie de bloedplaatjeswaarden normaliseerden na behandeling met gamgertamig. Hoewel het om een vroeg klinisch signaal gaat, ziet hij dit als een bemoedigende indicatie voor de verdere ontwikkeling van het middel.

Afbouw celtherapieactiviteiten verloopt volgens plan

Binnen de bestaande activiteiten blijft Lakefront de afbouw van zijn celtherapieactiviteiten verder uitvoeren. Die afbouw verloopt volgens planning en zou tegen het einde van het derde kwartaal van 2026 grotendeels afgerond moeten zijn.

Daarnaast zijn de fase 2-studies met GLPG3667, een TYK2-remmer, inmiddels afgerond. Lakefront onderzoekt momenteel alle strategische opties voor dit programma.

Financiële vooruitzichten bevestigd

Na de afronding van de overname heeft Lakefront zijn vooruitzichten voor 2026 geactualiseerd. Het bedrijf verwacht het jaar af te sluiten met tussen 1.975 miljoen euro en 2.050 miljoen euro aan financiële beleggingen en liquide middelen. In die prognose is ook het aandeleninkoopprogramma van 50 miljoen euro inbegrepen.

Belangrijk is volgens het bedrijf dat zelfs na deze investeringen minstens 1,6 miljard euro beschikbaar blijft voor bijkomende strategische transacties. Dat biedt Lakefront de mogelijkheid om ook in de toekomst gericht overnames of samenwerkingen aan te gaan.

KBC Securities over Lakefront

Mathijs Geerts Danau noemt de halfjaarupdate van Lakefront grotendeels in lijn met de verwachtingen en zonder noemenswaardige verrassingen. De analist ziet de afronding van de overname van Ouro Medicines als een belangrijke stap, vooral omdat de belangstelling voor T-cel-engagers, waaronder BCMA-gerichte benaderingen, binnen de farmaceutische sector verder toeneemt.

Hij vindt de eerste klinische signalen rond gamgertamig bemoedigend en kijkt uit naar bijkomende klinische gegevens en meer informatie over het ontwerp van de toekomstige registratiestudies om het potentieel van het middel beter te kunnen inschatten. Daarnaast benadrukt hij dat ongeveer 1,6 miljard euro beschikbaar blijft voor toekomstige strategische transacties. Het koersdoel bedraagt 37 euro met behoud van de "Opbouwen"-aanbeveling.

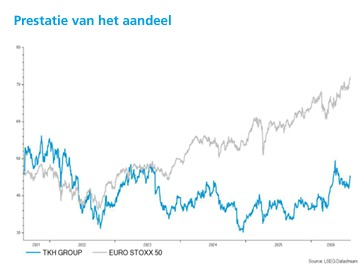

TKH bevestigt jaarverwachtingen na sterke halfjaarresultaten

TKH heeft in de eerste helft van 2026 beter gepresteerd dan verwacht. Zowel de omzet als de winst groeiden sterker dan voorzien, gedragen door de divisies Vision en Electrification. Daarnaast bevestigde de groep haar vooruitzichten voor 2026 en stelde ze ambitieuze middellangetermijndoelstellingen voor de toekomstige zelfstandige Electrification-activiteiten voor, aldus KBC Securities-analist Quinten Nijs.

TKH?

TKH Group creëert technologieën voor “Smart Vision”-systemen, “Smart Manufacturing”-systemen en “Smart Connectivity”-systemen. Deze technologieën worden gecombineerd met intern ontwikkelde software om “one-stop-shop”-oplossingen en geïntegreerde “plug-and-play”- technologiesystemen te bieden. Het bedrijf is goed gepositioneerd in snelgroeiende markten, waar het zich richt op megatrends met betrekking tot industriële automatisering, de energietransitie, digitalisering en veiligheid & beveiliging.

- Smart Vision = zien en meten met camera’s en sensoren

- Smart Manufacturing = slimme en geautomatiseerde productie

- Smart Connectivity = energie en data verbinden via kabel- en netwerksystemen

Sterke omzetgroei en hogere winstgevendheid

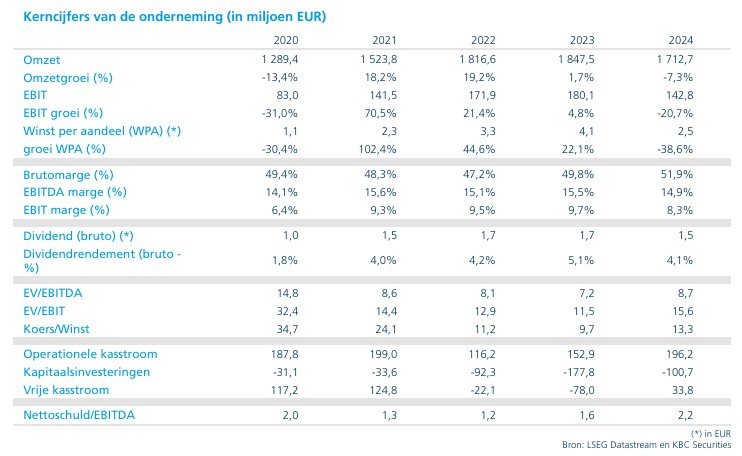

TKH realiseerde in de eerste helft van 2026 een omzet van 955,9 miljoen euro, een organische stijging van 14,0% op jaarbasis. Dat resultaat lag duidelijk boven de verwachtingen van Quinten en de gemiddelde analistenverwachting (gav), die respectievelijk uitgingen van 913,4 miljoen euro en 914,8 miljoen euro.

De orderinstroom bedroeg 959,3 miljoen euro, waardoor het orderboek vrijwel stabiel bleef op 1,031 miljard euro tegenover 1,028 miljard euro eind 2025. De toegevoegde waarde daalde licht met 50 basispunten tot 50,2%, vooral door het grotere aandeel van de Electrification-activiteiten binnen de groepsmix. De aangepaste EBITA steeg organisch met 43,5% tot 113,7 miljoen euro, ruim boven de verwachtingen van Quinten Nijs en de gemiddelde analistenverwachting. De ROS-marge verbeterde van 9,3% naar 11,9%.

Volgens Quinten werd de positieve verrassing vooral gedragen door de divisies Vision en Electrification, terwijl de activiteiten binnen Automated Machinery zwakker presteerden.

Smart Vision blijft groeimotor

De divisie Smart Vision zag de omzet organisch toenemen met 12,1% tot 270,0 miljoen euro. De groei werd ondersteund door een sterke vraag vanuit de halfgeleidersector, consumentenelektronica, batterijproductie en fabrieksautomatisering. Het orderboek steeg van 125,8 miljoen euro eind 2025 naar 170,1 miljoen euro. Dat sterke orderboek biedt volgens Quinten een solide basis voor verdere groei in de tweede helft van het jaar.

De toegevoegde waarde bleef stabiel op 62,7%, terwijl de aangepaste EBITA met 27,5% steeg tot 54,5 miljoen euro. Dat lag duidelijk boven zowel de verwachting van Quinten als de gemiddelde analistenverwachting. Het management blijft positief over de vooruitzichten voor de tweede jaarhelft dankzij de sterke vraag en het goed gevulde orderboek.

Smart Manufacturing blijft zorgenkind

Binnen Smart Manufacturing bleef de marktomgeving uitdagend. De omzet daalde organisch met 5,7% tot 218,5 miljoen euro. Ook het orderboek kwam onder druk en daalde van 367,1 miljoen euro eind 2025 naar 259,2 miljoen euro. De toegevoegde waarde liep terug van 54,2% naar 52,9%, terwijl de aangepaste EBITA met 21,1% afnam tot 35,0 miljoen euro.

Volgens het management blijven geopolitieke onzekerheid, hoge energiekosten en invoertarieven de investeringsbereidheid van bandenproducenten afremmen. Daardoor blijft een herstel van de Tire Building-markt voorlopig uit.

Quinten ziet deze divisie momenteel als het zwakste onderdeel van de groep, al wordt die zwakte gecompenseerd door de sterke prestaties van andere activiteiten.

Electrification blijft sterk verbeteren

De divisie Smart Connectivity, waarin de Electrification-activiteiten zijn ondergebracht, boekte bijzonder sterke resultaten. De omzet steeg organisch met 33,3% tot 328,2 miljoen euro. Het orderboek groeide van 478,2 miljoen euro eind 2025 naar 507,8 miljoen euro. De toegevoegde waarde verbeterde tot 40,1%, ondersteund door een gunstige mix van offshore-kabelprojecten. De aangepaste EBITDA nam met 90% toe tot 41,5 miljoen euro, waardoor de marge steeg van 8,9% naar 12,6%.

Binnen Offshore Energy profiteerde TKH van een aanzienlijk hogere productie en betere rendementen op de site in Eemshaven. Ook Onshore Energy kende een sterke volumegroei dankzij meer installaties.

Volgens het management zal deze verbeterde operationele prestatie zich ook in de tweede helft van het jaar voortzetten.

Afsplitsing Electrification blijft op schema

TKH bevestigde dat de geplande afsplitsing van Electrification volgens plan verloopt.

Daarnaast stelde het bedrijf nieuwe middellangetermijndoelstellingen voor de toekomstige zelfstandige onderneming voor. Electrification mikt op een gemiddelde organische omzetgroei van meer dan 9% per jaar en een EBITDA-marge van meer dan 19%.

Volgens Quinten onderstrepen die doelstellingen het winstpotentieel van de divisie en de waardecreatie die de geplande afsplitsing voor aandeelhouders kan opleveren.

Vooruitzichten voor 2026 bevestigd

Ondanks de zwakkere prestaties van Smart Manufacturing handhaaft TKH zijn verwachtingen voor 2026. De groep blijft rekenen op verdere organische groei van zowel omzet als EBITA voor het volledige jaar. Volgens Quinten wordt de tegenwind in de bandenindustrie momenteel meer dan gecompenseerd door de sterke prestaties van Vision, Offshore Energy, Electrification en digitaliseringsactiviteiten.

KBC Securities over TKH

Quinten Nijs noemt de halfjaarresultaten van TKH duidelijk beter dan verwacht. Vooral de sterke prestaties van Vision, de verdere verbetering binnen Electrification en het herstel van de activiteiten in Eemshaven stemmen hem positief. Hoewel Smart Manufacturing onder druk blijft staan door de aanhoudende zwakte in de bandenindustrie, wordt dat volgens hem ruimschoots gecompenseerd door de sterke prestaties van andere divisies. De nieuwe middellangetermijndoelstellingen voor Electrification versterken bovendien zijn vertrouwen in het winstpotentieel en de waardecreatie van de geplande afsplitsing. KBC Securities handhaaft daarom het koersdoel van 49 euro en de "Opbouwen"-aanbeveling voor TKH.

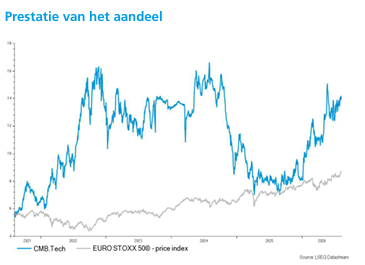

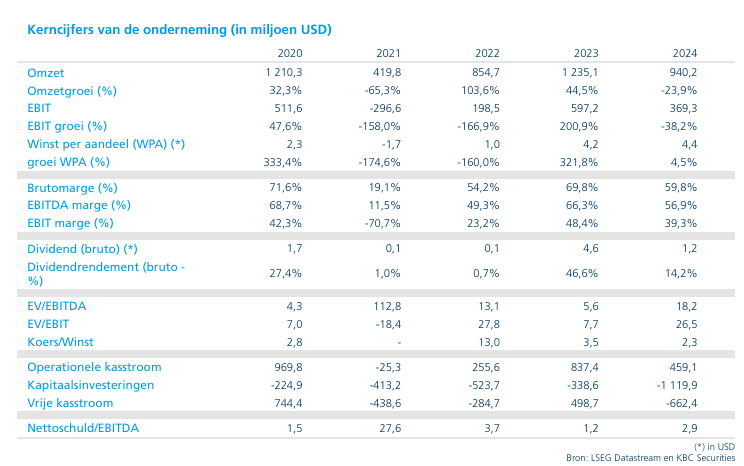

CMB.TECH verkoopt opnieuw tanker en verzilvert hoge marktwaarderingen

CMB.TECH blijft profiteren van de uitzonderlijk sterke markt voor ruwe-olietankers. De rederij kondigde de verkoop aan van de Suezmax-tanker Bristol, wat in het vierde kwartaal van 2026 een meerwaarde van ongeveer 56,9 miljoen dollar zal opleveren. Volgens KBC Securities-analist Kristof Samoy biedt de huidige markt een uitgelezen kans om waarde te creëren voor aandeelhouders, terwijl de kernactiviteiten in droogbulk eveneens profiteren van gunstige marktomstandigheden.

CMB.TECH?

CMB.TECH is een scheepvaartbedrijf. De overname van CMB.TECH door Euronav was de sleutel tot de strategische herziening om een divers en groen scheepvaartplatform te creëren. Op korte termijn zullen 36 ruwe-olietankers het leeuwendeel van de handelsvloot uitmaken en gezonde kasstromen genereren. Dit zal snel veranderen met een lopend nieuwbouwprogramma voor meer dan 50 schepen met alternatieve brandstofaandrijving. Euronav werd omgedoopt tot CMB.TECH en wil de duurzame scheepvaartreferentie worden met blootstelling aan tankers, droge bulk, chemische, container- en offshore schepen.

Nieuwe tankerverkoop levert aanzienlijke meerwaarde op

CMB.TECH maakte bekend dat de Suezmax-tanker Bristol, gebouwd in 2024, wordt verkocht. De transactie zal naar verwachting een meerwaarde van ongeveer 56,9 miljoen dollar opleveren, die in het vierde kwartaal van 2026 zal worden geboekt.

De verkoop volgt op een reeks eerdere transacties. Begin augustus kondigde CMB.TECH al de verkoop aan van de VLCC Donoussa, gebouwd in 2016. Die transactie zal in het vierde kwartaal van 2026 een meerwaarde van ongeveer 74,5 miljoen dollar genereren.

Eind juni maakte de groep bovendien de verkoop bekend van de Suezmax-tankers Brest en Brugge, beide gebouwd in 2023. Samen zouden die verkopen in het derde kwartaal van 2026 een meerwaarde van ongeveer 100 miljoen dollar opleveren.

Tankermarkt profiteert van spanningen in het Midden-Oosten

Volgens Kristof zijn de waarderingen van ruwe-olietankers de voorbije weken sterk gestegen. Producenten en handelaars zijn actief op zoek naar extra scheepscapaciteit om olie uit het Midden-Oosten te vervoeren. Die verhoogde vraag heeft geleid tot aanzienlijk hogere waarderingen van tankers. Historisch hoge marktprijzen creëren volgens de analist een aantrekkelijk moment voor reders om schepen te verkopen en zo verborgen waarde in hun vloot te ontsluiten. CMB.TECH maakt momenteel duidelijk gebruik van die gunstige marktomstandigheden.

Mogelijk extra rendement voor aandeelhouders

Kristof verwacht dat ongeveer de helft van de gerealiseerde meerwaarden uiteindelijk zal worden uitgekeerd aan aandeelhouders. De recente verkopen creëren daardoor niet alleen boekhoudkundige waarde, maar kunnen ook leiden tot hogere dividenduitkeringen in de komende kwartalen. De analist zal zijn waarderingsmodel aanpassen om rekening te houden met de verwachte dividenduitkeringen die uit deze transacties kunnen voortvloeien.

Focus ligt niet enkel op tankers

Hoewel de tankermarkt momenteel veel aandacht krijgt, benadrukt Kristof dat CMB.TECH veel meer is dan een tankerrederij. Meer dan de helft van de brutoactivawaarde van de groep is blootgesteld aan de droogbulkactiviteiten. Die activiteiten vormen dus nog steeds het belangrijkste segment binnen de onderneming, ondanks de recente belangstelling voor de tankervloot.

Droogbulkmarkt blijft bijzonder gezond

Ook in de droogbulksector blijven de marktomstandigheden gunstig. Volgens Kristof Samoy liggen de vrachttarieven momenteel ruim boven de break-evenniveaus van de sector. De markt profiteert daarbij van de impact van El Niño op wereldwijde handelsstromen en van aanhoudende geopolitieke spanningen, die zorgen voor extra vraag naar transportcapaciteit. Daardoor kan ook de droogbulkdivisie sterke resultaten blijven neerzetten.

Ogen gericht op halfjaarresultaten eind augustus

Beleggers kijken ondertussen uit naar de publicatie van de resultaten over de eerste helft van 2027, die op 27 augustus worden bekendgemaakt. De recente verkooptransacties, de aantrekkelijke marktomstandigheden in zowel tankers als droogbulk en de mogelijkheid van bijkomende aandeelhoudersvergoedingen zorgen ervoor dat de vooruitzichten voor de groep gunstig blijven.

KBC Securities over CMB.TECH

Kristof Samoy ziet de recente tankerverkopen als een slimme manier om te profiteren van historisch hoge waarderingen in de markt voor ruwe-olietankers. Hij verwacht dat een aanzienlijk deel van de gerealiseerde meerwaarden zal terugvloeien naar de aandeelhouders via toekomstige uitkeringen. Tegelijk wijst hij erop dat de droogbulkactiviteiten, goed voor meer dan de helft van de brutoactivawaarde van de groep, blijven profiteren van sterke vrachttarieven die ruim boven de break-evenniveaus liggen. In aanloop naar de halfjaarresultaten van 27 augustus blijft KBC Securities daarom positief over het aandeel. KBC Securities handhaaft het koersdoel van 14.5 euro en de "Kopen"-aanbeveling voor CMB.TECH.

Bedrijfsnieuws uit Amerika

Barrick Mining sluit akkoord met Newmont en lost Nevada-geschillen op.

- De Canadese goud- en koperproducent rapporteerde een nettowinst van 1,22 miljard dollar of 73 dollarcent per aandeel in het tweede kwartaal, tegenover 811 miljoen dollar of 47 dollarcent per aandeel een jaar eerder. De aangepaste winst per aandeel van 82 dollarcent kwam overeen met de gemiddelde analistenverwachting van 82 dollarcent. De onderneming sloot daarnaast een akkoord met Newmont waarbij alle geschillen rond Nevada Gold Mines worden opgelost, Newmont instemt met de geplande beursintroductie van Barricks Noord-Amerikaanse goudactiva en 1,95 miljard dollar in contanten betaalt als onderdeel van de overeenkomst.

Eli Lilly lanceert Foundayo in het Verenigd Koninkrijk na goedkeuring.

- De Amerikaanse farmagroep heeft goedkeuring gekregen van de Britse geneesmiddelenwaakhond voor zijn orale GLP-1-middel Foundayo voor zowel gewichtsbeheer als diabetes type 2, waardoor het Verenigd Koninkrijk het eerste Europese land wordt dat het geneesmiddel voor beide indicaties goedkeurt. Foundayo zal later deze maand via privévoorschrift op de Britse markt worden gelanceerd en moet concurreren met de orale Wegovy-pil van Novo Nordisk, die eerder dit jaar eveneens goedkeuring kreeg in het VK. Een belangrijk concurrentievoordeel van Foundayo is dat de dagelijkse pil zonder beperkingen inzake eten of drinken kan worden ingenomen, terwijl patiënten bij de Wegovy-pil nuchter moeten blijven en na inname 30 minuten moeten wachten voor ze kunnen eten of drinken.

General Motors verkoopt belang in batterijproject aan Samsung SDI.

- De Amerikaanse autofabrikant plant zijn belang van 50% in een geplande batterijjoint venture van 3,5 miljard dollar in Indiana te verkopen aan partner Samsung SDI, waarmee de Zuid-Koreaanse groep de volledige controle over het project zou verwerven. De beslissing komt nadat de bouw van de fabriek eerder vertraagde door een zwakkere vraag naar elektrische voertuigen en nadat verschillende autobouwers hun productieplannen terugschroefden na het wegvallen van een federale belastingkorting van 7.500 dollar voor EV-kopers. De fabriek was oorspronkelijk bedoeld om vanaf 2027 batterijen te produceren met een jaarlijkse capaciteit van 27 gigawattuur, terwijl GM in maart ook al aankondigde een andere batterijsite in Tennessee om te vormen voor energieopslagbatterijen.

Hims & Hers Health verhoogt omzetdoelstelling ondanks kwartaalverlies.

- De aanbieder van digitale gezondheidsdiensten en telezorgplatformen rapporteerde over het tweede kwartaal een verlies van 37 dollarcent per aandeel, aanzienlijk slechter dan de gemiddelde analistenverwachting van een verlies van 1 dollarcent per aandeel. Het bedrijf verhoogde wel zijn omzetverwachting voor heel 2026 naar 3,1 tot 3,3 miljard dollar, gesteund door sterke groei van de GLP-1-activiteiten, internationale expansie en een stijging van het aantal abonnees met 19% tot bijna 2,9 miljoen. Hims verwacht dat de winstmarges voorlopig onder druk blijven door investeringen in gewichtsverliesproducten en buitenlandse groei, maar blijft vertrouwen houden in zijn doelstelling om tegen 2030 een omzet van 6,5 miljard dollar te realiseren en opnieuw winstgevend te worden in 2027.

Intel haalt vers kapitaal op voor uitbreiding van chipproductie.

- De Amerikaanse producent van halfgeleiders en chipontwerptechnologie wil 15 miljard dollar ophalen via een aandelenuitgifte om de verdere uitbouw van zijn contractchipproductieactiviteiten te financieren. Het bedrijf investeert fors in nieuwe productiefaciliteiten en geavanceerde verpakkingstechnologieën, verhoogde recent zijn investeringsbudget voor 2026 van 18 miljard naar 20 miljard dollar en mikt op grootschalige productie met zijn 14A-procestechnologie vanaf 2028. Intel profiteert van een sterke vraag naar chips voor artificiële intelligentie, heeft Tesla als klant voor zijn 14A-foundrytechnologie binnengehaald en investeert daarnaast 5 miljard euro in de uitbreiding van zijn productiecapaciteit in Ierland, maar de aangekondigde kapitaalverhoging zette het aandeel onder druk.

JPMorgan Chase breidt Aziatische corporate banking-activiteiten verder uit.

- De Amerikaanse bankgroep verwacht ook in 2027 het personeelsbestand van haar Azië-Pacific-divisie verder uit te breiden nadat de inkomsten van de corporate banking-activiteiten in de regio dit jaar met ruim meer dan 20% zijn gestegen. De bank is bijna klaar met een uitbreiding van ongeveer 15% van het aantal corporate bankers in Azië-Pacific in 2026. Volgens JPMorgan wordt de groei ondersteund door de internationale expansie van Aziatische bedrijven, investeringen in artificiële intelligentie, datacenters en toeleveringsketens, terwijl ook de vraag naar financiering van datacenters, GPU-infrastructuur en handelsfinanciering sterk toeneemt.

MarineMax stemt in met overname door Blackstone-dochter Safe Harbor Marinas.

- De aandelen van de verkoper van boten en jachten stegen fors nadat MarineMax akkoord ging met een overname door Safe Harbor Marinas, onderdeel van Blackstone Infrastructure, voor 53 dollar per aandeel in contanten. De deal vertegenwoordigt een transactiewaarde van ongeveer 1,5 miljard dollar en zal naar verwachting tegen eind 2026 worden afgerond.

Meta Platforms stelt nieuw open-weight AI-model Muse Glimmer voor.

- De Amerikaanse uitbater van sociale media, digitale advertenties en artificiële-intelligentietechnologieën heeft een nieuw open-weight AI-model, Muse Glimmer, voorgesteld. CEO Mark Zuckerberg riep daarbij op tot lagere Amerikaanse beperkingen voor open-source AI om beter te kunnen concurreren met Chinese rivalen zoals DeepSeek, Alibaba en Moonshot. Het nieuwe model is ontworpen om AI-agenttaken lokaal op een Mac of pc met één grafische kaart uit te voeren, terwijl Meta tegelijk aankondigde dat er binnenkort nog krachtigere modellen volgen. Zuckerberg verdedigde open AI-systemen omdat bedrijven steeds gevoeliger worden voor stijgende AI-kosten en omdat open-weight modellen goedkoper zijn, gemakkelijker aanpasbaar zijn en volgens voorstanders meer innovatie stimuleren dan gesloten systemen van concurrenten zoals OpenAI, Anthropic en Google.

Microsoft versnelt ontwikkeling van eigen Maia 300 AI-chip.

- De technologiegroep actief in software, cloudcomputing en artificiële intelligentie zou volgens mediaberichten deze herfst, mogelijk al volgende maand, zijn nieuwe Maia 300 AI-chip voorstellen, waarmee het bedrijf zijn afhankelijkheid van de dure AI-processoren van Nvidia verder wil verminderen. Microsoft onderhandelt met chipfabrikant TSMC over productiecapaciteit voor meer dan 300.000 Maia 300-chips tegen 2027 en wil de adoptie van de chip versnellen bij grote cloudklanten zoals Anthropic. Op langere termijn mikt het bedrijf op meer dan 1 miljoen geproduceerde exemplaren. De Maia 300 volgt op de Maia 200 die begin dit jaar werd gelanceerd en maakt deel uit van Microsofts strategie om zijn eigen AI-infrastructuur verder uit te bouwen en beter te concurreren met rivalen zoals Google en Amazon.

N-Able waarschuwt voor zwakkere omzet- en winstontwikkeling.

- Het aandeel daalde fors nadat de softwareproducent teleurstellende vooruitzichten gaf voor het huidige kwartaal. Het bedrijf verwacht een omzet van ongeveer 135 miljoen dollar, onder de analistenverwachting van bijna 142 miljoen dollar. Ook de verwachte aangepaste EBITDA van 41 tot 42 miljoen dollar bleef onder de consensusverwachting van 46,3 miljoen dollar, wat beleggers negatief verraste.

Nvidia lanceert financieringsplatformen voor AI-infrastructuur op grote schaal.

- De Amerikaanse ontwerper van AI-chips en versnelde rekeninfrastructuur heeft samen met Apollo, BlackRock, Blackstone, Brookfield, Goldman Sachs en KKR nieuwe financieringsplatformen opgericht die meer dan 500 miljard dollar aan extern kapitaal moeten mobiliseren voor AI-infrastructuur en datacenters. Nvidia-topman Jensen Huang verklaarde dat Nvidia desnoods tot 125 miljard dollar, of 25% van de potentiële transacties, kan ondersteunen. Het initiatief moet de toegang tot grootschalige AI-rekencapaciteit voor bedrijven, overheden, cloudspelers en ontwikkelaars vergemakkelijken en onderstreept de aanhoudende vraag naar AI-infrastructuur. De gecombineerde investeringen van grote technologiebedrijven in artificiële intelligentie zullen dit jaar naar verwachting meer dan 730 miljard dollar bedragen.

Sionna Therapeutics stopt ontwikkeling van geneesmiddel na tegenvallende studieresultaten.

- Het aandeel verloor bijna heel zijn waarde nadat een kandidaat-geneesmiddel tegen mucoviscidose de belangrijkste doelstellingen niet behaalde in een proof-of-concept-studie. Het bedrijf verklaarde teleurgesteld te zijn in de resultaten en zal het middel niet verder ontwikkelen als aanvullende therapie bovenop de standaardbehandeling.

Varex Imaging gaat akkoord met overname door Teledyne Technologies.

- Het aandeel van de producent van beeldvormingscomponenten won meer dan 48% nadat Teledyne Technologies akkoord ging met een overname tegen 18,90 dollar per aandeel in contanten. De transactie zal naar verwachting begin 2027 worden afgerond.

Europees aandelennieuws

Alcon verhoogt winstvooruitzichten en verlaagt verwachte tariefimpact.

- De Zwitsers-Amerikaanse specialist in oogzorgproducten heeft zijn winstverwachting voor 2026 verhoogd en zijn raming voor de impact van invoertarieven verlaagd naar 40 miljoen tot 90 miljoen dollar, tegenover een eerdere verwachting van 100 miljoen tot 150 miljoen dollar. Dat is mede te danken aan een verwachte terugbetaling van ongeveer 60 miljoen dollar door de Amerikaanse overheid. Het bedrijf verwacht nu dat de EBITDA-marge in 2026 met 90 tot 190 basispunten zal stijgen, tegenover een eerdere prognose van 70 tot 170 basispunten, en verhoogde voor de tweede keer dit jaar de vooruitzichten voor de EBITDA per aandeel naar een groei van 12% tot 15%, tegenover 10% tot 13% eerder. De omzet steeg in het tweede kwartaal naar 2,78 miljard dollar, tegenover 2,58 miljard dollar een jaar eerder, en lag daarmee licht boven de gemiddelde analistenverwachting.

BP verkoopt belang in Manakin-gasveld aan National Gas Company.

- De Britse olie- en gasgroep heeft ingestemd met de verkoop van een belang van 20% in het Manakin-gasveld voor de kust van Trinidad aan het staatsbedrijf National Gas Company (NGC), als onderdeel van de verdere ontwikkeling van het grensoverschrijdende Cocuina-Manakin-gasproject met naar schatting 1 biljoen kubieke voet aardgasreserves. Het project, dat zich uitstrekt over de maritieme grens tussen Trinidad en Tobago en Venezuela, nadert volgens betrokken partijen een definitieve investeringsbeslissing tegen het einde van dit jaar, nadat Venezuela eerder dit jaar een vergunning verleende voor de ontwikkeling van het Cocuina-gedeelte van het veld. BP en NGC zijn overeengekomen om ongeveer 70% van de toekomstige gasproductie te leveren aan Atlantic LNG, de grootste exportfaciliteit voor vloeibaar aardgas in Latijns-Amerika, terwijl de resterende 30% bestemd zal zijn voor de petrochemische industrie.

Glencore beperkt blootstelling aan Radiant World na documentproblemen.

- De Zwitsers-Britse grondstoffenhandelaar en mijnbouwgroep heeft volgens mediaberichten een blootstelling tussen 500 miljoen en 800 miljoen dollar aan ijzerertshandelaar Radiant World, al verklaarde het bedrijf zelf dat die blootstelling niet materieel is en ruim onder de drempel van 500 miljoen dollar ligt. Glencore, Vitol en Cargill hebben nieuwe transacties met Radiant World stopgezet nadat bleek dat bepaalde documenten die aan banken werden voorgelegd ongeldig waren. De kwestie komt op een moment dat Glencore sterke resultaten rapporteerde, met een stijging van de winst over de eerste jaarhelft met 86% tot meer dan 10 miljard dollar, maar marktpartijen waarschuwen dat eventuele problemen bij Radiant World gevolgen kunnen hebben voor grondstoffen-, verzekerings- en kredietmarkten gezien het grote handelsvolume van de onderneming.

Dermapharm Holding bevestigt jaardoelstellingen na winstgevende eerste jaarhelft.

- De Duitse producent van merkgeneesmiddelen en gezondheidsproducten realiseerde in de eerste jaarhelft van 2026 een omzetstijging van 2,9% tot 591 miljoen euro, terwijl de aangepaste EBITDA met 10,3% toenam tot 163,2 miljoen euro dankzij sterke organische groei in de divisie merkgeneesmiddelen en de bijdrage van de overnames van Mucos Group en F. Trenka. Het bedrijf bevestigde zijn vooruitzichten voor 2026 en verwacht nog steeds een omzet van 1,182 tot 1,218 miljard euro en een aangepaste EBITDA van 331 tot 341 miljoen euro, ondersteund door een positieve ontwikkeling in alle bedrijfssegmenten tijdens de tweede jaarhelft. De divisie Parallel Imports zag de omzet wel dalen door een herschikking van de portefeuille, maar de winstgevendheid verbeterde dankzij de focus op producten met hogere marges, terwijl ook de divisie Other Healthcare Products profiteerde van gunstige wisselkoersen en lagere materiaalkosten.

InterContinental Hotels Group profiteert van sterke vraag naar premium reizen.

- De Britse hotelgroep achter merken zoals InterContinental, Holiday Inn en Crowne Plaza rapporteerde in het tweede kwartaal van 2026 een stijging van de omzet per beschikbare kamer (RevPAR) met 3,5% op jaarbasis, ondersteund door een aanhoudend sterke vraag van vermogende reizigers. De groei werd verder gestimuleerd door de voetbalwereldbekerwedstrijden in de Verenigde Staten, Canada en Mexico, die de reisactiviteit en hotelbezetting verhoogden. In de Amerika's steeg de RevPAR met 5,4%, terwijl China een groei van 0,8% liet optekenen in de drie maanden tot eind juni. De resultaten tonen aan dat de vraag naar premium reizen veerkrachtig blijft ondanks de aanhoudende geopolitieke spanningen in het Midden-Oosten.

RTL Group verhoogt omzetverwachting dankzij integratie van Sky Deutschland.

- De Luxemburgse mediagroep actief in televisie, streaming en contentproductie heeft zijn omzetverwachting voor 2026 verhoogd naar 7,1 tot 7,2 miljard euro na de overname van Sky Deutschland, die sinds juni wordt geconsolideerd. De groepsomzet steeg in de eerste helft van 2026 met bijna 4% tot 2,9 miljard euro, terwijl de organische omzet stabiel bleef. De aangepaste bedrijfswinst (EBITA) nam met bijna 50% toe tot 239 miljoen euro, tegenover 160 miljoen euro een jaar eerder, mede dankzij een bijdrage van 61 miljoen euro aangepaste bedrijfskasstroom (EBITDA) van Sky Deutschland. RTL handhaafde zijn verwachting van ongeveer 725 miljoen euro aangepaste bedrijfswinst (EBITA) voor 2026, hoewel het verwacht dat Sky Deutschland over het volledige jaar ongeveer break-even zal draaien.

Salzgitter verbetert winstvooruitzichten dankzij Aurubis en P28-programma.

- De Duitse staalproducent zag de omzet in de eerste jaarhelft van 2026 licht dalen tot 4,6 miljard euro, maar realiseerde een sterke verbetering van de winstgevendheid dankzij een uitzonderlijk hoge bijdrage van zijn belang in koperproducent Aurubis en de positieve effecten van het winstverbeteringsprogramma P28. Het bedrijf verhoogde eerder zijn vooruitzichten voor 2026 na de overname van HKM en verwacht nu een EBITDA van 725 miljoen tot 825 miljoen euro en een winst vóór belastingen van 325 miljoen tot 425 miljoen euro, ondanks aanhoudende geopolitieke onzekerheden. Het P28-programma leverde tegen midden 2026 al 97 miljoen euro aan bijkomende winstbijdragen op, terwijl ook de divisies Staalproductie, Handel en Technologie beter presteerden dan een jaar eerder.

Uniper trekt winstverwachtingen op na sterke resultaten in eerste jaarhelft.

- Het Duitse energiebedrijf actief in gas, elektriciteitsproductie en energiehandel rapporteerde een stijging van de aangepaste bedrijfswinst (EBITDA) met 88% tot 711 miljoen euro in de eerste jaarhelft van 2026, terwijl de aangepaste nettowinst meer dan verdubbelde tot 388 miljoen euro. De sterke resultaatverbetering werd ondersteund door het wegvallen van de negatieve impact op de gasactiviteiten die de winst een jaar eerder had gedrukt, waarna de groep ook de onderkant van haar winstverwachtingen voor 2026 verhoogde. Uniper verwacht nu voor 2026 een aangepaste bedrijfswinst van 1,1 tot 1,3 miljard euro en een aangepaste nettowinst van 500 tot 600 miljoen euro, tegenover respectievelijk 1,0 tot 1,3 miljard euro en 350 tot 600 miljoen euro eerder.

Mee met de markt: “Olieprijzen stijgen terwijl Hormuz-impasse voortduurt “

Tekst aangeleverd door Nicolò Montini

- De Amerikaanse aandelen daalden maandag licht, gedrukt door een nieuwe stijging van de olieprijzen nadat Iran opnieuw weigerde de Straat van Hormuz te heropenen. De S&P 500 zakte slechts 0,06% en bleef vrijwel vlak na het record van vrijdag, maar het sentiment bleef voorzichtig. De rendementen op staatsobligaties stegen doordat hogere olieprijzen de vrees aanwakkerden dat inflatie hardnekkig kan blijven, wat hoop op een renteverlaging door de Federal Reserve dit jaar bemoeilijkt.

- Energie was maandag de opvallende uitblinker: de S&P 500 Energy Index steeg 4,6%, de beste dag sinds april 2025, terwijl olieprijzen opliepen door het Hormuz-nieuws. Technologieaandelen gingen de omgekeerde richting uit. Nvidia verloor bijna 3% na berichten dat grote Wall Street-banken samenwerken met de chipmaker aan een nieuw project, wat vragen opriep over kosten en concurrentie. Apple zakte 2% nadat een prominente analist het aandeel verlaagde, in lijn met een groeiend aantal stemmen dat voorzichtiger wordt over het bedrijf.

- Het belangrijkste geopolitieke verhaal blijft de impasse rond de Straat van Hormuz. President Trump verhardde maandag zijn standpunt en eiste publiekelijk dat Iran schadevergoedingen betaalt voor eerdere aanvallen voordat er een akkoord kan worden gesloten. Iran had zelf compensatie geëist als onderdeel van de onderhandelingen. Deze woorden verkleinden de kans op een snel akkoord en duwden olieprijzen fors omhoog. Ondertussen trof Oekraïne twee grote oliefaciliteiten diep in Rusland, wat de druk op de mondiale energievoorziening verder verhoogde.

- Aziatische markten gaven een gemengd beeld vannacht. Taiwan steeg licht, gesteund door winsten in chipaandelen. Zuid-Korea daalde enigszins doordat beleggers voorzichtiger werden na de koersval van Amerikaanse techwaarden. In Australië hield de centrale bank de rente zoals verwacht stabiel, al gaf de gouverneur aan dat een toekomstige verhoging nog steeds mogelijk is. De Japanse markten waren gesloten wegens een feestdag; de yen bleef zwakker en zakte voorbij 159 per dollar ondanks recente pogingen van Amerikaanse en Japanse autoriteiten om de munt te steunen.

- Opvallende kwartaalcijfers: Cisco rapporteert woensdag, focus op signalen over de stand van zakelijke techbestedingen bij hogere leenkosten. Applied Materials, een belangrijke toeleverancier voor de chipindustrie, volgt donderdag; de cijfers zullen veel zeggen over een eventueel herstel van de vraag naar halfgeleiderapparatuur. Home Depot rapporteert volgende week; hier letten we op of Amerikaanse consumenten blijven uitgeven aan woningverbeteringen.

Beursnieuws België en Nederland

CMB.TECH verkoopt Suezmax-tanker Bristol en realiseert forse meerwaarde.

- De Belgische maritieme groep actief in tanker- en drogebulktransport heeft de verkoop aangekondigd van de Suezmax-tanker Bristol, wat in het vierde kwartaal van 2026 een meerwaarde van ongeveer 56,9 miljoen dollar zal opleveren. Deze transactie volgt op de eerdere verkoop van de VLCC Donoussa en de Suezmax-tankers Brest en Brugge, die samen naar verwachting meer dan 230 miljoen dollar aan meerwaarden zullen genereren in de tweede jaarhelft van 2026. De sterke waardestijging van olietankers creëert volgens KBC Securities een aantrekkelijk moment om waarde te verzilveren, waarbij ongeveer de helft van de gerealiseerde meerwaarden naar verwachting zal worden uitgekeerd aan de aandeelhouders. Hoewel de aandacht momenteel uitgaat naar de tankermarkt, blijft CMB.TECH vooral blootgesteld aan de drogebulkmarkt, waar de vrachttarieven ruim boven de break-evenniveaus liggen dankzij El Niño en geopolitieke spanningen. KBCS heeft een “Kopen”-aanbeveling en koersdoel van 14,5 euro.

Lakefront Biotherapeutics behoudt sterke kaspositie na overname van Ouro Medicines.

- De Belgische biotechnologiegroep, voorheen Galapagos, die zich richt op immunologische en inflammatoire aandoeningen, rapporteerde over de eerste helft van 2026 een kaspositie van 2.240 miljoen euro, tegenover 2.998 miljoen euro eind 2025, en handhaafde zijn verwachting van 1.975 tot 2.050 miljoen euro aan cash en financiële investeringen tegen eind 2026. De overname van Ouro Medicines en de bijbehorende samenwerking met Gilead zijn afgerond, waarbij het belangrijkste kandidaat-geneesmiddel gamgertamig naar verwachting in 2027 registratiestudies zal starten. Momenteel lopen twee fase 1b-studies met gamgertamig, respectievelijk bij auto-immuuncytopenieën en seropositieve auto-immuunziekten. Daarnaast verwacht Lakefront minstens 1,6 miljard euro aan beschikbare middelen over te houden voor toekomstige strategische transacties. KBCS behoudt de “Opbouwen”-aanbeveling en koersdoel van 37 euro.

Philips geeft Exor ruimte om belang verder uit te breiden.

- De Nederlandse producent van gezondheidstechnologie en medische apparatuur heeft samen met investeringsmaatschappij Exor de voorwaarden van hun langetermijnsamenwerking aangepast, waardoor Exor zijn belang in Philips kan verhogen tot maximaal 22%, tegenover een eerdere limiet van 20%. Exor verwierf in augustus 2023 een minderheidsbelang van 15% en bouwde dat vervolgens op tot 18,7% in maart 2025, waarmee het een van de grootste aandeelhouders van Philips werd. De verhoging van de toegestane participatie suggereert dat Exor zijn belang mogelijk verder zal uitbreiden, wat kan worden gezien als een blijk van vertrouwen in de strategische en operationele vooruitgang van Philips. De aangepaste overeenkomst verandert niets aan de bestaande samenwerking tussen beide partijen, maar biedt Exor meer flexibiliteit om zijn investering verder te verhogen. KBCS handhaaft de “Kopen”-aanbeveling en koersdoel van 27,5 euro.

TKH Group overtreft verwachtingen met sterke winst- en omzetgroei.

- De Nederlandse technologiegroep gespecialiseerd in slimme connectiviteit, automatisering en elektrificatie realiseerde in de eerste helft van 2026 een organische omzetgroei van 14,0% tot 955,9 miljoen euro, duidelijk boven de verwachtingen, terwijl het orderboek stabiel bleef op 1.031,2 miljoen euro. De toegevoegde waarde daalde licht van 50 basispunten tot 50,2% door een grotere bijdrage van Electrification, maar de aangepaste bedrijfswinst (EBITA) steeg organisch met 43,5% tot 113,7 miljoen euro, ruim boven de verwachtingen. De rendabiliteit verbeterde aanzienlijk, met een ROS van 11,9% tegenover 9,3% een jaar eerder, dankzij sterke prestaties van de divisies Vision en Electrification, die de zwakkere resultaten bij Automated Machinery meer dan compenseerden. TKH bevestigde zijn vooruitzichten voor 2026 inzake organische omzet- en EBITA-groei, handhaafde de geplande afsplitsing van Electrification en stelde nieuwe middellangetermijndoelstellingen voor deze activiteit voorop van meer dan 9% organische omzetgroei per jaar en bedrijfskasstroom (EBITDA)-marges van meer dan 19%. Geen impact op de “Opbouwen”-aanbeveling en koersdoel van 49 euro.

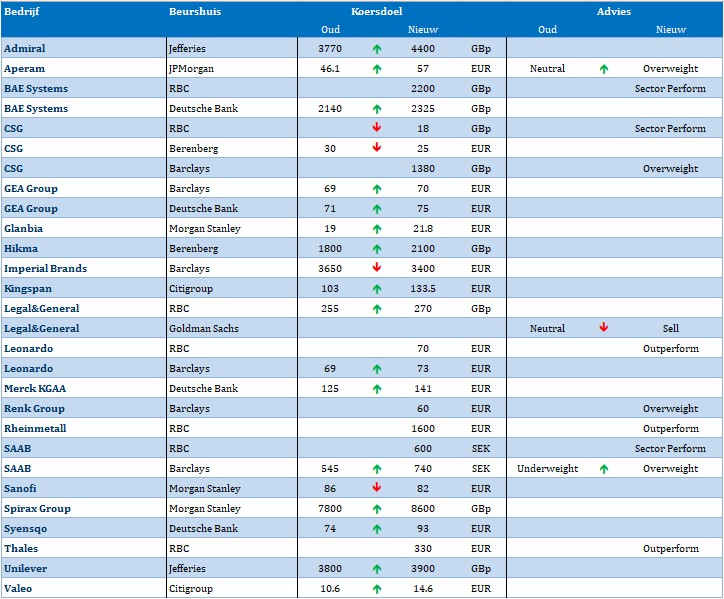

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie 11/08/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.