wo. 29 jul 2020

Banco Santander zorgde deze ochtend voor één van de opvallendste hoofdpunten op de nieuwslijn door een verlies te boeken van maar liefst 11,1 miljard euro. Hiermee tekent de Spaanse bank voor het zwakste kwartaal ooit in diens rijke geschiedenis. Maar zoals wel vaker gebeurt, dekt het hoofdpunt op de nieuwslijn niet meteen het hele plaatje. Banco Santander schreef namelijk 10,1 miljard euro aan goodwill af. Deze goodwill is de meerwaarde die het betaalde aan overnames uit het verleden in het VK, de VS en Europa en die het nu afwaardeert.

Dat heeft echter geen impact op de kernkapitaalratio of de boekwaarde van de bank en heeft dus eigenlijk enkel een boekhoudkundige betekenis. Daarnaast schreef Banco Santander nog eens 2,5 miljard euro aan uitgestelde belastingsvorderingen af. Dat zijn veelal overgedragen verliezen uit het verleden die een bank kan aanwenden om in de toekomst minder belastingen te betalen. Die afschrijving heeft eveneens geen impact op de kernkapitaalratio maar heeft wel een impact op de boekwaarde van de bank. Het zware totaal van 12,6 miljard euro aan afschrijvingen heeft met andere woorden enkel een impact van ongeveer 5% op de boekwaarde van de bank, wat niet geweldig is maar zeker behapbaar.

Wanneer KBC Asset Management op de onderliggende cijfers focust zien ze een inkomstendaling van 16% op jaarbasis, wat helemaal in lijn lag met de analistenconsensus. Zowel de druk van de lage rente als zwakkere fee-inkomsten zorgden voor deze daling. Sterker dan verwachte inkomsten uit trading konden echter hulp bieden dit kwartaal, terwijl ook de operationele kosten een opsteker waren met een daling van 13% tegenover vorig jaar. Banco Santander zette dit kwartaal opnieuw 3,1 miljard EUR aan provisies opzij voor toekomstige probleemleningen, min of meer in lijn van de verwachtingen. Positief was de lichte stijging van de kernkapitaalratio naar 11,84% aangezien er vrees bestond dat deze opnieuw zou dalen in het kwartaal.

De mening van KBC Asset Management

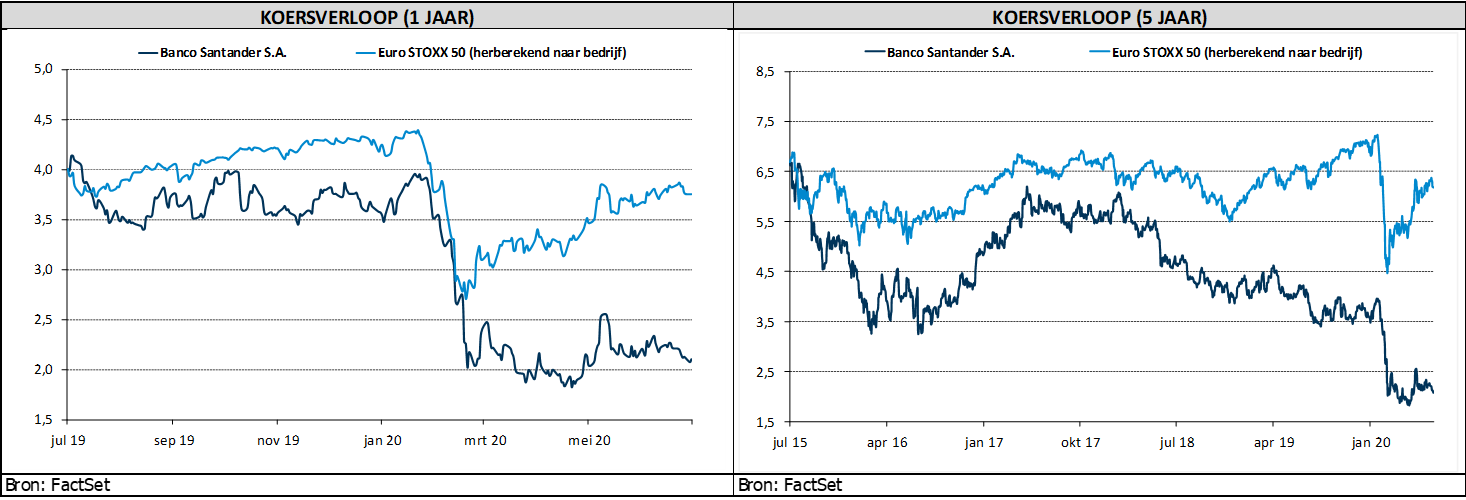

Ondanks de zware (papieren) verliezen, liggen de resultaten dus niet zo ver van de verwachtingen. De trends zijn jammer genoeg niet goed met dalende inkomsten en provisies die mogelijk nog enkele kwartalen hoog zullen blijven. De belangrijke divisies in Spanje, het VK en Brazilië hebben duidelijk te lijden onder de covid-19 pandemie en onder de lage rente. Daarnaast blijft de kapitaalpositie van de bank eerder laag, wat in deze tijden natuurlijk niet helpt voor de aandelenkoers. Behoudens een verkoop van enkele activa zal deze ratio niet meteen betekenisvol versterken in komende kwartalen. Die zwakke kapitaalpositie en de blootstelling aan bepaalde risicovollere landen waren in de huidige coronatijden de reden voor de verlaging van de aanbeveling naar “Houden” in mei. KBC Asset Management blijft somber over de vooruitzichten van de bank, maar wijst er wel op dat de (terecht) goedkope waardering mogelijk opwaarts potentieel biedt in geval van betere economische omstandigheden.

KBC Asset Management verlaagt het koersdoel licht van 2,3 euro naar 2,15 euro bij een ongewijzigd 'Houden'-advies.