wo. 20 mei 2020

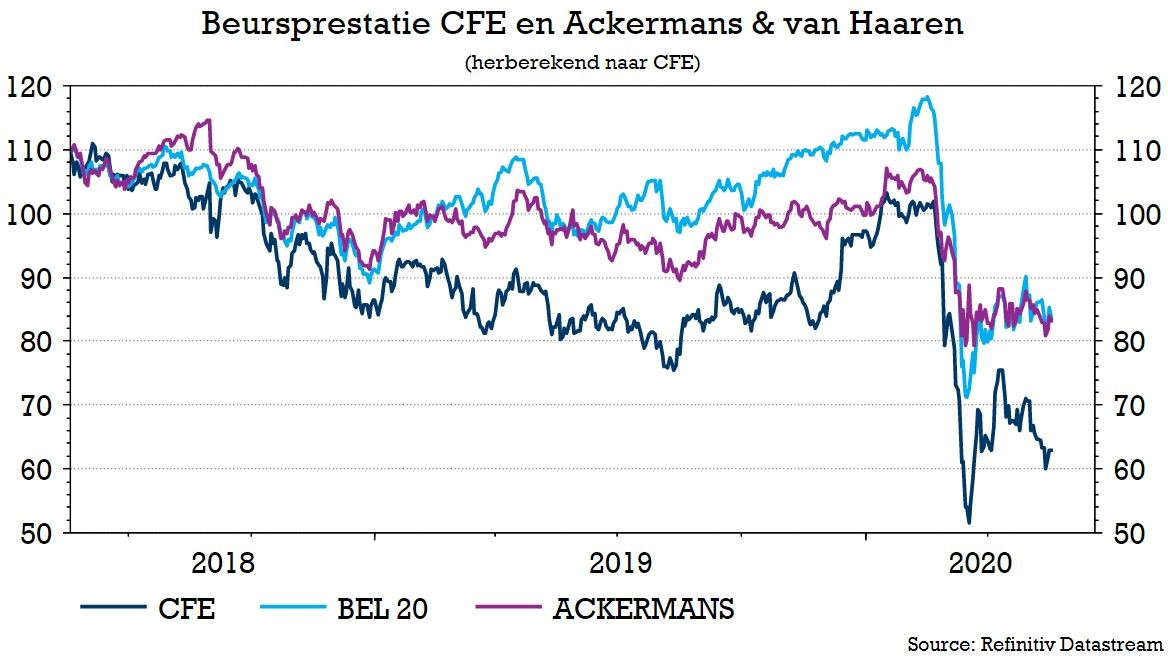

In de staart van het kwartaalcijferseizoen tekent Ackermans & van Haaren present, geflankeerd door CFE. KBC Securities fileerde de kwartaalrapporten van moeder én dochter, en verlaagde het koersdoel voor CFE, dat worstelt met zwakke baggeractiviteiten bij DEME. Voor AvH blijft het koersdoel stabiel, maar de holding zag bij de beurscorrectie van maart 2020 wel een pak beheerd vermogen verdampen.

Resultaten van CFE

De omzet van CFE daalde het voorbije kwartaal met 9% tot 761 miljoen euro en bleef daarmee 2,5% onder de verwachting van KBC Securities (780 mln).

Bij baggeraar DEME ging de omzet 13% lager tot 534,9 miljoen euro, onder de lat van 570 miljoen euro. DEME Offshore vertegenwoordigde 38% van de omzet, waarbij het aandeel van de leveringen (procurement) beperkt bleef. De meeste projecten worden niet geschrapt als gevolg van Covid-19, maar er is wel een lagere productiviteit en vertraging bij de aanbestedingen (vooral in het Midden-Oosten, Afrika en Azië).

In de divisie Contracting kwam de omzet uit op 221 miljoen euro, goed voor een daling met 2% op jaarbasis, maar iets boven de door KBCS geschatte 210 miljoen euro. In deze divisie was nog geen impact van Covid-19 merkbaar, maar dat valt in het tweede kwartaal van 2020 wel te verwachten.

Schuldpositie

De nettoschuld steeg het voorbije kwartaal tot 850 miljoen euro (vs. 798 miljoen euro eind 2019) door kosten van de investeringen in de resterende vaartuigen. Bij DEME ging de nettoschuld 20 miljoen euro hoger, wat tegen het jaareinde weer moet afnemen.

Orion

Er zijn geen expliciete aanwijzingen voor de vertraging in de oplevering van Orion (na het ongeval begin mei), maar op dit moment gaat CFE ervan uit dat het schip pas volgend jaar operationeel zal zijn. Er is weliswaar voldoende externe capaciteit om de geplande projecten tegen competitieve tarieven te voltooien.

CFE voorziet dus geen problemen in de tijdslijn, maar het is duidelijk dat de EBITDA-marge in 2020 zal worden beïnvloed door zowel huurkosten als niet-gerealiseerde productiviteitswinsten.

Orderboek en vooruitzichten

Het orderboek daalde met 0,5 miljard euro tot 4,7 miljard euro, minder dan de 4,9 miljard waarop was gerekend. Het management is wel een stuk voorzichtiger geworden en spreekt niet langer van “een daling van de omzet, kasstroom en resultaten in 2020”, maar wel van “een belangrijke impact op omzet, kasstroom en resultaten voor DEME (met een “positief nettoresultaat”) en CFE Contracting (met resultaat dichtbij break-even)”. Voor de vastgoedpoot wordt op een resultaat gerekend in lijn met dat van 2019.

De mening van KBC Securities

Volgens analist Bart Cuypers staat de gedaalde omzet van DEME in de update centraal, tot een lager dan verwacht niveau, met als meevaller dat er geen grote annuleringen van lopende/bestelde projecten zijn. Maar het uitstellen van aanbestedingsactiviteiten voor baggerwerken zal het margeherstel afremmen en het incident met de Orion zal een jaar extra op de EBITDA wegen. De huurkosten van de schepen zullen pas op een later tijdstip worden teruggevorderd, maar een verlies aan efficiëntie wordt niet verwacht.

Rekening houdend met deze bijkomende kosten, de lagere omzetontwikkeling van DEME en het feit dat er slechts een bijna break-evenresultaat wordt verwacht, verlaagt KBC Securities de EBITDA-verwachtingen voor dit en volgend jaar. Dat vertaalt zich in een daling van het koersdoel van 82 naar 75 euro voor CFE bij een onveranderd “Opbouwen”-advies.

Update Ackermans & van Haaren

Voor Ackermans & van Haaren, de moedergroep van CFE, wordt het advies en koersdoel bevestigd op “Houden” en 131 euro. Uit de kwartaalupdate blijkt dat de holding van de impact van Covid-19 op het Marine Engineering-segment gebruik maakte om de positie in CFE/DEME licht te verhogen. Ook de bancaire poot van de groep kreeg een tik, vooral op het vlak van beheerd vermogen (-14%), maar dankzij de stevige positionering van Delen en Van Breda bleef de blootstelling beperkter dan bij sectorgenoten.

De Antwerpse holding kondigde eerder al een daling van het dividend aan, waardoor het zijn vrij aanzienlijke kaspositie kan aanwenden om naar opportuniteiten te zoeken in de markt.

Het AvH-aandeel kijkt dit jaar tegen een verlies van 17% aan, wat volgens KBC Securities-analist Michiel Declercq, gezien de aanzienlijke impact van de crisis, gerechtvaardigd is. Hij schat de nettoactiefwaarde op 113 euro per aandeel, wat ten opzichte van de huidige notering een premie van 3,1% zou betekenen.