Aandeel in de kijker: WDP

In deze ‘Aandeel in de Kijker: WDP’ kom je te weten hoe de geschiedenis van het bedrijf eruitziet, wat de recente evolutie is en hoe de kerncijfers eruitzien. De geraadpleegde bronnen zijn: de website van WDP, het Bolero-platform en analyses van KBC Securities-analist Wim Lewi, alles in een tekst gestoken door marktenspecialist bij Bolero, Philippe Delfosse.

1. Historiek en Recente Ontwikkelingen

Warehouses De Pauw (WDP) is een Belgische gereglementeerde vastgoedvennootschap (GVV), gespecialiseerd in logistiek vastgoed (magazijnen, distributiecentra, semi-industriële sites). Het is uitgegroeid tot een van de leidende spelers in Europa op het gebied van logistiek vastgoed, met een portfolio geconcentreerd in de Benelux, Frankrijk en Roemenië.

WDP verhuurt zijn opslagruimtes op lange termijn en combineert eigen projectontwikkeling met gerichte acquisities, vooral gericht op e-commerce logistiek en last-mile distributie. De familie De Pauw blijft de referentieaandeelhouder (ca. 28% van de aandelen) en het bedrijf wordt professioneel geleid met een langetermijnvisie, wat zorgt voor continuïteit en stabiele groei.

Vorig jaar werd afscheid genomen van founding father Tony De Pauw.

Historiek van WDP

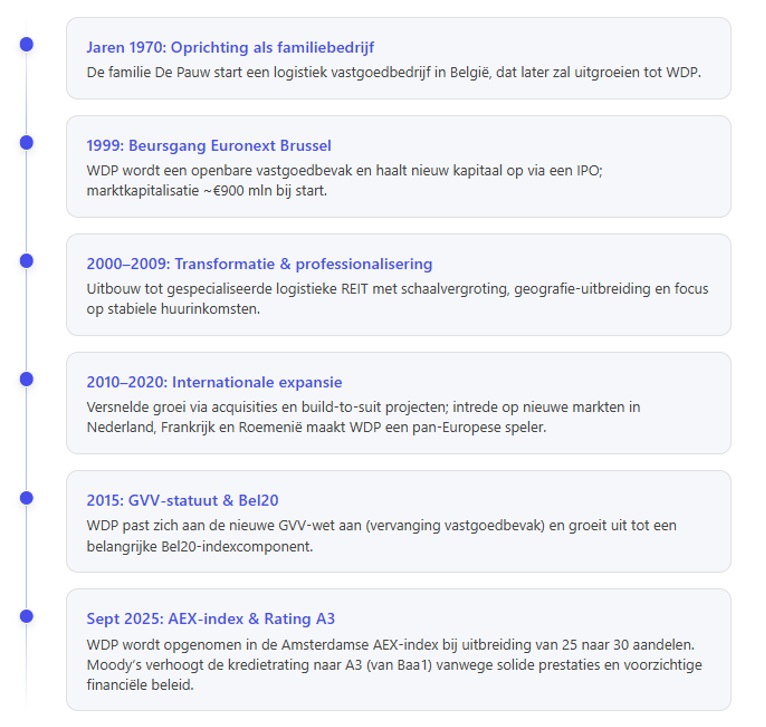

1.1. Familiale roots (jaren ’70–’90)

WDP vindt zijn oorsprong in een familiebedrijf van de familie De Pauw, die in de jaren 1970 begon met het ontwikkelen en verhuren van opslaghallen in België. Dankzij de focus op logistiek vastgoed in een tijd van opkomende distributie-economie legde de familie het fundament voor de latere groei. Tot eind jaren ’90 bleef WDP voornamelijk actief op de Belgische markt als private vastgoedholding.

1.2. Beursgang en professionalisering (1999–2009)

In 1999 maakte WDP de stap naar de beurs met een notering op Euronext Brussel. Dit was een kantelpunt: als publieke vastgoed bevak (de voorloper van het GVV-statuut) kreeg WDP toegang tot ruim kapitaal om de portefeuille uit te breiden.

In de jaren 2000 transformeerde het bedrijf van een klassieke vastgoed holding naar een professionele logistiekeontwikkelaar/investeerder. Er werd geïnvesteerd in de ontwikkeling van modernere magazijnen en de bedrijfsstructuur werd versterkt. Ontwikkelen van vastgoed zit vanaf het begin in hun DNA.

Het management voerde een planmatige schaalvergroting door en diversifieerde geografisch, terwijl het businessmodel trouw bleef aan langetermijnverhuur en stabiele huurinkomsten. Deze periode zag ook de eerste stappen over de landsgrenzen: WDP zette voet aan de grond in Nederland (begin jaren 2000) en bereidde internationale expansie voor.

1.3. Europese expansie (2010-2020)

Vanaf circa 2010 versnelde WDP zijn groei en werd het een pan-Europese logistieke speler. Via gerichte acquisities en ontwikkelingsprojecten op maat (build-to-suit) breidde WDP zijn portfolio sterk uit.

Belangrijke mijlpalen waren de intrede in Frankrijk (uitbouw van logistieke sites, vooral in Noord-Frankrijk) en de stap naar Roemenië als nieuwe groeimarkt. In Roemenië ging WDP strategische samenwerkingen aan, gezien het land een opkomende hub is voor logistiek in Centraal- en Oost-Europa.

Deze uitbreidingen zorgden ervoor dat ruim 95% van WDP’s panden gesitueerd raakte op de logistieke as Amsterdam–Rotterdam–Antwerpen–Brussel–Lille, dicht bij de belangrijkste havens en consumentenmarkten in West-Europa.

In deze fase groeide WDP’s portefeuille naar ruim 2 miljoen m² verhuurbare oppervlakte op ongeveer 100 logistieke sites. De gemiddelde bezettingsgraad bleef steeds boven 95%, wat de veerkracht van het model bevestigt.

In 2015 paste WDP zich aan de nieuwe Belgische regelgeving aan door over te gaan van het bevak-statuut naar het GVV-statuut (Gereglementeerde Vastgoedvennootschap), wat fiscale voordelen bood en de verplichting inhield tot hoge dividenduitkeringen.

Rond dezelfde tijd verwierf WDP ook een plaats in de Bel20-index, een erkenning van zijn uitgegroeide marktkapitalisatie en belang op de Belgische beurs.

1.4. Consolidatie en innovatie (2020 – heden)

In de recentere jaren heeft WDP zijn leidende positie verder versterkt en nieuwe initiatieven ontplooid. Het bedrijf anticipeert op trends als e-commerce, kortere supply chains (nearshoring) en toenemende vraag naar duurzame logistieke gebouwen.

Rond 2020 startte WDP het strategisch programma “Growth for 2025”, gevolgd door #Blend27/Blend30, met ambitieuze doelen voor winstgroei en portefeuilleomvang. Ondanks macro-economische uitdagingen (bv. pandemie, stijgende bouwkosten) boekte WDP doorlopend groei, dankzij de defensieve kwaliteiten van logistiek vastgoed en langlopende huurcontracten.

In 2025 bereikte WDP een belangrijke mijlpaal van internationale erkenning: het aandeel werd opgenomen in de AEX-index in Amsterdam. Deze indexuitbreiding bevestigt WDP’s status als grensoverschrijdende top speler – een unicum, aangezien WDP van oorsprong Belgisch is maar nu ook tot de grote Euronext Amsterdam waarden behoort.

Diezelfde maand (september 2025) bekroonde kredietbureau Moody’s de conservatieve financiën van WDP met een upgrade van de kredietrating naar A3 (voorheen Baa1). Daarmee is WDP een van de hoogst gewaardeerde vastgoedvennootschappen in de Benelux, wat vertrouwen wekt bij investeerders.

2. Recente Ontwikkelingen en Kerncijfers

2.1. Sterke financiële prestaties:

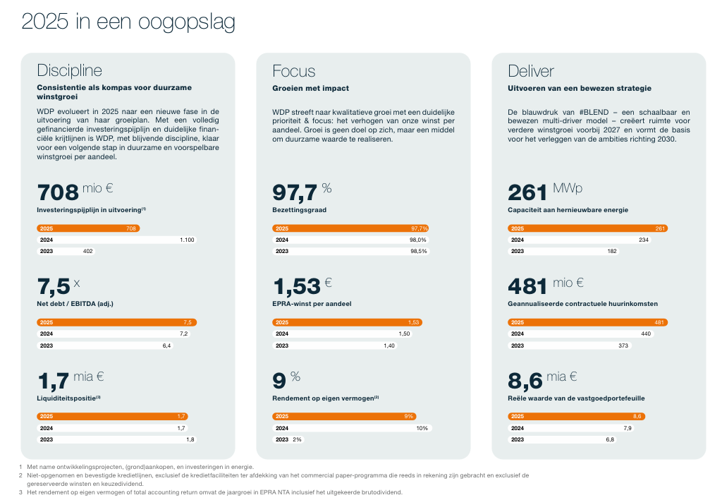

WDP blijft jaar na jaar solide resultaten voorleggen. In 2024 steeg de recurrente EPRA-winst tot €333,7 miljoen, een groei van +15% ten opzichte van het jaar ervoor.

In het boekjaar 2025 klom de EPRA-winst per aandeel verder naar €1,53, opnieuw ~7% hoger dan in 2024. De huurinkomsten namen in 2025 met +15,9% toe dankzij nieuwe projecten en indexatie.

WDP wist meer dan 550.000 m² aan nieuwe verhuringen te realiseren dat jaar, terwijl de bezettingsgraad verder steeg tot 97,7% – een indicatie dat vrijwel alle magazijnen verhuurd zijn.

De nettowinst (IFRS) in 2025 bedroeg circa €354 miljoen, wat iets lager was dan het uitzonderlijk hoge resultaat van 2024 (door eenmalige herwaarderingen) maar nog steeds zeer robuust is. Op operationeel niveau behaalt WDP een indrukwekkende nettomarge van ~71%, wat aangeeft dat het merendeel van de huurinkomsten doorstroomt naar de winst – uitzonderlijk hoog in de vastgoedsector.

2.2. Gezonde balans en kapitaalpositie

Een van de sterke punten van WDP is het voorzichtige financieel beleid.

De Loan-to-Value (LTV) – de verhouding van netto financiële schuld tov de waarde van de vastgoedportefeuille – bleef eind 2024 rond 38%, en wordt voor eind 2025 geraamd op ~40%. Dit gematigde schuldniveau biedt ruimte voor verdere investeringen zonder de balans te veel te belasten. In september 2025 heeft Moody’s WDP’s kredietrating verhoogd naar A3 met stabiele vooruitzichten.

Volgens Moody’s weerspiegelt deze upgrade WDP’s sterke operationele prestaties en behoedzame financiële strategie. Dankzij de hogere rating kan WDP mogelijk tegen lagere rente lenen – de gemiddelde kost van schulden was ~2,3% in 2025 – en trekt het een breder investeerderspubliek aan voor obligaties. Dit voordeel is belangrijk in periodes van stijgende rente: WDP schat dat de ratingupgrade de toekomstige financieringskosten met 20–30 basispunten kan verlagen.

Een lagere kapitaalkost geeft WDP bovendien een concurrentieel voordeel bij het verwerven van nieuwe projecten, zeker in dure markten als Duitsland. De solide balans en dalende leverage werden ook bekroond met een A- score op duurzaamheidsrating (EPRA sBPR Gold), onderstrepend dat WDP duurzaam financiert en beheert.

2.3. Strategische initiatieven

Het management van WDP heeft duidelijke groeiplannen uitgezet voor de komende jaren.

In 2022 lanceerde het bedrijf het strategische programma #Blend25, dat nadien evolueerde in “Blend30” en #Blend27 (naar 2027). Deze plannen mikken op een jaarlijkse groei van ~6% in EPRA-winst per aandeel en een gestage uitkering van een groeiend dividend. (WDP keert traditiegetrouw ±80% van de EPRA-winst uit als dividend; zo bedroeg het netto dividend over 2024/25 bijvoorbeeld €0,84 per aandeel, met de mogelijkheid tot keuze-dividend voor aandeelhouders).

Onder Blend27 voorziet WDP tevens de uitbouw van de portefeuille richting €10 miljard tegen 2030, te bereiken via projecten in de pijplijn en selectieve overnames, gefinancierd met een constante kapitaalstructuur (waardoor de LTV rond 40% blijft). Het bedrijf blijft zich focussen op platform-denken: schaalvoordelen realiseren door een grote pan-Europese portefeuille, maar met lokale teams die dicht bij de huurders staan. Innovatie speelt ook een rol – zo investeert WDP in duurzame oplossingen (zoals zonnepanelen op magazijndaken) en digitalisering van facility management, om zijn aanbod aantrekkelijk en toekomstbestendig te houden.

2.4 Gerichte acquisities en projecten

In de afgelopen twee jaar heeft WDP verschillende gerichte transacties doorgevoerd om zijn portfolio te versterken.

Zo sloot WDP in 2025 een dubbele deal met logistiek ontwikkelaar Kris De Leeneer, ter waarde van ongeveer €60 miljoen, waarmee bijkomende strategische locaties aan de portefeuille werden toegevoegd. In datzelfde jaar investeerde WDP ongeveer €30 miljoen in de uitbreiding van een food-distributiecentrum in België.

WDP breidde ook uit in Luxemburg – de aanwezigheid op die markt werd in 2025 verdubbeld door de acquisitie van nieuwe sites, wat aansluit bij WDP’s Benelux-focus. Begin 2026 voerde WDP een asset-rotatie uit: een oudere site in Luik (België) werd verkocht en de middelen werden herbelegd in een modern magazijn in Le Havre (Frankrijk). Deze rotatie past in de strategie om de portefeuille voortdurend te optimaliseren en te verjongen.

Tegelijk kijkt WDP vooruit naar verdere expansie. Duitsland – de grootste logistieke markt van Europa – staat expliciet op de radar als volgende groeimarkt. Tot op heden is WDP nog niet grootschalig actief in Duitsland, maar met de recente versterking van de balans en lagere kapitaalkosten heeft het bedrijf een troef in handen om in die competitieve markt deals te sluiten. Eventuele intrede in Duitsland zou WDP’s geografische diversificatie verder verhogen (naast de Benelux en Frankrijk, waar het al een kernspeler is).

3. Conclusie

Warehouses De Pauw heeft in zijn ~50-jarige bestaan een indrukwekkend parcours afgelegd van lokaal familiebedrijf tot Europese logistieke vastgoedreus. De historiek is er een van gestage, gefaseerde groei, met belangrijke mijlpalen zoals de beursgang in 1999 en de latere internationale expansie.

Vandaag combineert WDP een defensief profiel – lange huurcontracten, sterke bezettingsgraden, robuuste cashflows – met een duidelijk groeiprofiel gedreven door structurele trends en proactief management. De belangrijkste kengetallen onderstrepen dit: een hoogwaardig vastgoedportfolio dat quasi volledig verhuurd is, een jaarlijks stijgende recurrente winst, en een gezonde balans met investeringsruimte.