ma. 6 jan 2020

2020 kondigde zich aan als het jaar waarin de markten minder geteisterd zouden worden door verstorend ‘event-risico’. Met een partieel handelsakkoord tussen de VS en China en een definitieve goedkeuring van de Brexit waren de markten en de economie minstens tijdelijk verlost van twee stoorzenders die vorig jaar permanent de rust en het vertrouwen op de proef stelden. Maar toen kwam er de actie van president Trump… Econoom Peter Wuyts (KBC Marktenzaal) licht toe.

Donderdag

Investeerders zagen het donderdag helemaal zitten om het jaar met een propere lei te beginnen en gingen energiek van start. De rally had wel iets merkwaardigs: niet enkel de beurzen lieten mooie winsten optekenen, ook de obligaties, die normaal minder gegeerd zijn in een ‘risk-on’ context, presteerden sterk. Zelfs goud ging vlot hoger.

We willen de prijsbeweging op een eerste handelsdag niet ‘over-interpreteren’, want niet iedereen is al op post en het is nog zoeken naar de nieuwe thema’s die de toon gaan zetten. Mogelijk had die rally van zowel aandelen als obligaties te maken met een beslissing van de Chinese centrale bank. De PBOC vergemakkelijkte de kredietverlening door een verlaging van de reserveverplichting van de banken. Het was een eerste teken dat de monetaire (en misschien ook de fiscale) autoriteiten nog steeds alles in het werk stellen om de groei overeind te houden. Dat is goed nieuws voor zowat alle activaklassen.

Vrijdag

De hoop op een ‘rustiger’ 2020 was echter geen lang leven beschoren. President Trump en andere strategen van het Amerikaanse buitenlands beleid drukten de markt vrijdag met de neus op de feiten: zelfs als de ‘event-risico’s’ van vorig naar de achtergrond verdwijnen, zijn er nog andere topics die deze rol perfect kunnen overnemen. Het aanslepende conflict tussen de VS en Iran, bijvoorbeeld. Na een reeks incidenten de voorbije weken, schakelden de VS vorige vrijdag een politieke en militaire versnelling hoger. Bij een aanval in Irak werd een belangrijke Iraanse militaire leider uitgeschakeld en dus is de kans op escalatie groot.

Investeerders in Azië en Europa hebben weinig reden om verder te bouwen op de recordrace van de Amerikaanse beurzen op de eerste handelsdag. De eerste 'risk-off'-correctie van 2020 is met andere woorden nu al een feit. Olie veert op tot zo’n 70 dollar per vat en de beurzen zetten een (weliswaar redelijk beperkte) stap terug. De rush op veilige Amerikaanse en Duitse overheidsobligaties duwt de rentes lager. Op de wisselmarkt is de yen de veilige haven. De winst van de dollar tegen de euro blijft voorlopig beperkt.

De verdere marktreactie wordt uiteraard in de eerste plaats bepaald door eventuele Iraanse tegenmaatregelen/en of escalatie. Toch ziet KBC-econoom Peter Wuyts enkele eerste bedenkingen:

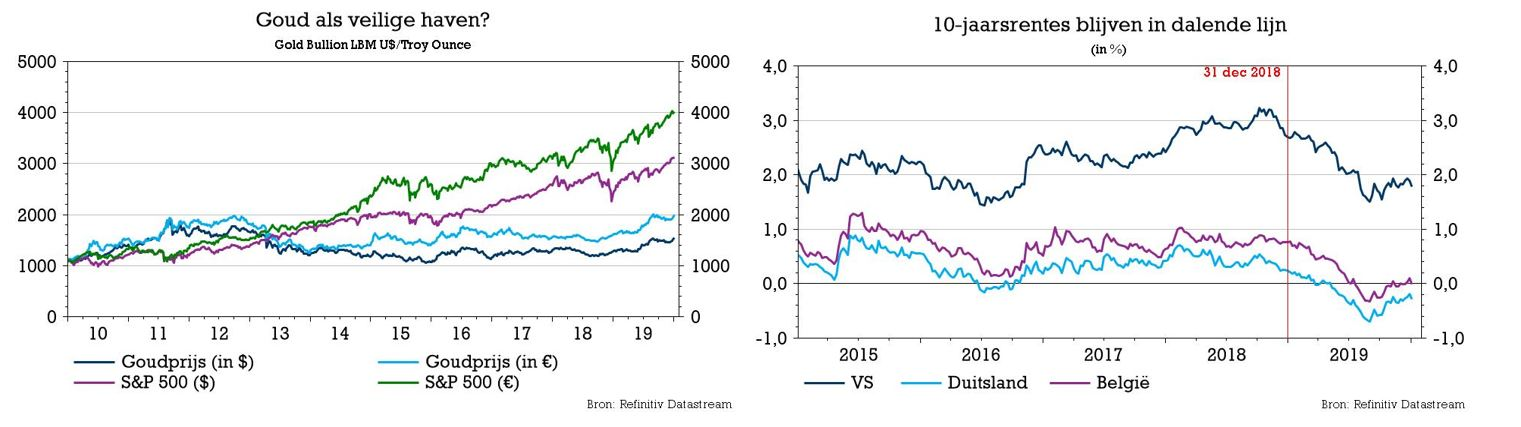

- De correctie, zeker op de Aziatische beurzen, had erger gekund. De nervositeit in Europa is groter. De langetermijnrente in Europa/Duitsland daalt met iets meer dan vijf basispunten. Een klassieke ‘veilige-havenreactie’. We zijn wel benieuwd in welke mate dit soort gebeurtenissen de rente blijvend lager gaat duwen. Eind 2019 waren er schuchtere tekenen dat de financiële inflatieverwachtingen stilaan uitbodemden.

- Ceteris paribus kan ook een hogere olieprijs voor hogere inflatieverwachtingen zorgen. In zo’n context is een forse rentedaling minder evident.

- Voor de dollar is het beeld tot nader bericht niet uitgeklaard. Eind vorig jaar positioneerden sommige partijen zich blijkbaar voor de ‘langverwachte’ herprijzing van de dollar. EUR/USD ging even boven 1,12 tegenover de euro. ‘Voorlopig’ is dat idee weer opgeborgen. Toch is het niet ondenkbaar dat de dollar het in een turbulent verkiezingsjaar iets moeilijker krijgt om zijn rol van veilige haven op dezelfde manier op te nemen zoals dit ‘normaal’ het geval is.

Sommige marktpartijen waren in 2019 wat ongelukkig over het gebrek aan volatiliteit/veerkracht in sommige deelmarkten, zoals de wisselmarkt. Wordt 2020 het jaar dat daar verandering in komt? De regering Trump doet alvast ‘zijn best’ om daar iets aan te veranderen.