vr. 16 apr 2021

Deze week werd het resultatenseizoen voor het eerste kwartaal op gang getrapt. Daarbij staan de Amerikaanse bedrijven op de eerste rij, en de verwachtingen zijn dat de resultaten opnieuw in de smaak zullen vallen. Dat geldt ook voor de eurozone, waar de cijferregen wat later wordt verwacht. De meeste market-watchers gaan er ook vanuit dat een groot deel van de bedrijven makkelijk de verwachtingen kunnen kloppen, al werd zowel in de VS als in de eurozone de lat al wat hoger gelegd en duiken hier en daar wat risico's op aan de horizon.

Amerika zet remonte verder, ook eurozone begint inhaalbeweging, mede dankzij basiseffecten

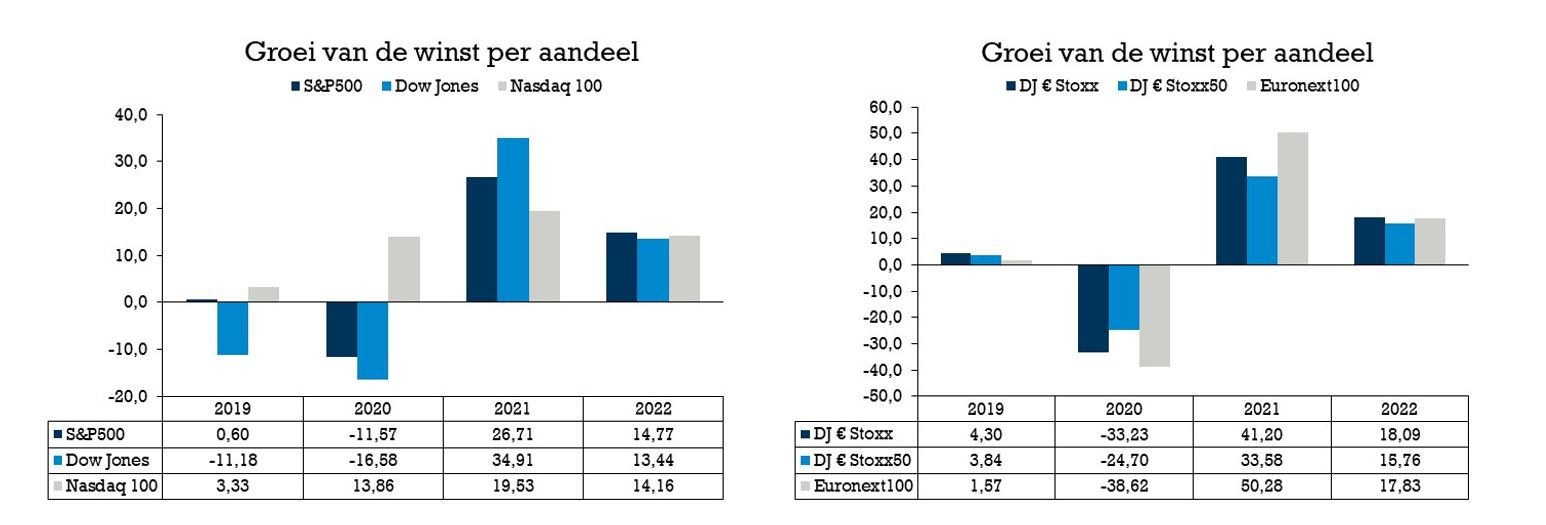

Naar goede gewoonte gaven enkele grote Amerikaanse bedrijven het startschot. De banken JP Morgan Chase en Goldman Sachs rapporteerden een sterker dan verwachte omzet en winstgroei, een trend die zich wel eens verder zou kunnen zetten. Heel wat Amerikaanse bedrijven doorstonden goed het coronajaar 2020 en de voorbije weken werden al heel wat cijfers opwaarts herzien, gemiddeld zo'n 6%. Voor het eerste kwartaal gaan analisten nu uit van een winstgroei van 24% tegenover een jaar geleden, toen de winsten al fors leden onder de eerste golf van de coronacrisis. Daardoor is een deel van deze stijging toe te wijzen aan basiseffecten. Anders dan de vorige kwartalen die nog afgewogen werden met niveaus voor de coronacrisis is de vergelijkingsbasis nu makkelijker, een effect dat in het tweede kwartaal zelfs nog groter zal worden. Ook de omzetcijfers zouden ten opzichte van een jaar geleden vlot hoger fietsen, met zo'n 9,5% omzetgroei voor de Amerikaanse aandelen.

Ook voor de eurozone wordt een forse winstgroei verwacht. Tegenover een jaar geleden wordt verwacht dat de winsten zo'n 47% hoger geklommen zijn. De coronacrisis sloeg enkele weken vroeger toe in de eurozone dan in de VS, waardoor het eerste kwartaal van 2020 in Europa al een stuk zwakker was dan bij de Amerikanen. Enige nuancering is dus op zijn plaats. Onderliggend ziet het plaatje er voor de eurozone wel beter en beter uit. De omzetgroei ging ook hier al zo'n 6,5% hoger tegenover een jaar geleden.

Cyclische sectoren blinken uit

De sterkste resultaten worden verwacht bij de cyclische sectoren, die profiteren van het economisch herstel na de recessie van vorig jaar. In de VS wordt de omzet van de cyclische bedrijven verwacht 10% hoger te gaan en de winst zo'n 23%. In de eurozone is dat respectievelijk 6,5% en 150%, meer dan een verdubbeling dus van de winsten. Het gaat dan onder meer om de sector van de basismaterialen en de industriële sectoren, die ook minder hinder ondervonden van de nieuwe lockdowns begin dit jaar. Maar ook de producenten van cyclische consumentengoederen zullen hun winsten tegenover een jaar geleden wellicht verdubbeld zien. In hun zog boeken ook de financiële instellingen herstel, zoals we al zagen bij JP Morgan Chase en Goldman Sachs. In de energiesector, die uit een diep dal klimt na de spectaculaire val van de olieprijzen vorig jaar, zal ook opnieuw winst geboekt kunnen worden nu de olieprijzen terug op pre-corona niveaus staan. Dat effect zal nog wat groter worden in het tweede kwartaal, toen de grote oliebedrijven vorig jaar grote verliezen leden.

Bij de defensieve sectoren zal de winstgroei wat minder spectaculair zijn. Sectoren zoals gezondheidszorg, producenten van goederen voor alledaags gebruik of de nutssector hadden relatief minder te lijden onder de recessie. Voor de Amerikaanse defensieve sectoren wordt een winststijging van 13% verwacht, terwijl dat in de eurozone zelfs een lichte daling van de winsten (-1,5%) zou kunnen zijn. Bij de technologiebedrijven en communicatiediensten wordt ten slotte een stabiele verdere stijging van zowel de omzet als de winst verwacht. Deze sectoren deden het vrij goed in de coronacrisis, maar kunnen ook een graantje meepikken in het herstel.

Verwachtingen voor hele jaar 2021: the only way is up?

2021 zou dus wel eens een resultatenjaar grand cru kunnen worden. De combinatie van aantrekkende economische groei en dus omzetgroei van de bedrijven, betere winstmarges en de eerder genoemde basiseffecten zorgen voor winsten die over alle sectoren en regio's samen vlot een derde hoger zullen liggen dan in 2020. Vraag is of de analisten nu niet té enthousiast hun cijfers opwaarts herzien. Vorig jaar zagen we dat tijdens volle coronacrisis de omzet-en winstcijfers heel zwaar neerwaarts werden herzien, maar door de korte duur van de recessie bleken deze cijfers vaak te pessimistisch en dus makkelijk te kloppen. Vorig jaar keken de aandelenmarkten ook dwars doorheen de recessie en zwakke cijfers, terecht zo is gebleken. Door de sterke beursrally van de voorbije 12 maanden zijn de beurzen vrij duur geworden, vooral in de VS, en zijn sterke winstcijfers cruciaal om die huidige waarderingen te verantwoorden.

Op wat langere termijn duiken ook wel wat risico's op voor de bedrijfswinsten. Zo zou het nieuwe infrastructuurplan van 2100 miljard dollar van Amerikaans president Biden gefinancierd worden met nieuwe bedrijfsbelastingen en belastingen op buitenlandse inkomsten van bedrijven. Indien goedgekeurd, zou dat volgens eerste berekeningen zo'n 5 à 10% van de verwachte winsten van Amerikaanse bedrijven in 2022 kosten. Bovendien ging sinds november vorig jaar de langetermijnrente in de VS ook zowat 1% hoger tot 1,6%. Hoewel de rente naar historische maatstaven laag blijft, kan een verdere stijging van de rente de relatieve waardering van aandelen opdrijven. Voorlopig zijn er nog niet te veel zorgen over die risico's, en kunnen sterke bedrijfsresultaten de markten nog een duwtje in de rug geven.