wo. 17 apr 2019

Het is ondertussen algemeen bekend: De Ierse isolatiereus Kingspan heeft een bod uitgebracht op de kroonjuwelen van Recticel. Die kan daarmee aan de slag, maar de waardering is niet overdreven hoog is en de vraag stelt zich wat het bedrijf aan moet met een berg cash van misschien 600 miljoen euro en slechts een kleine minderheid aan operationele activa (bedden en automotive). Daartegenover staan aandeelhouders zoals Bois Sauvage, die net als alle andere langetermijnbeleggers eindelijk waar voor hun investering willen zien. Een mogelijk exit van de kroonjuwelen jeukt toch wel een beetje… Analist Wim Hoste (KBC Securities) en Senior Financial Economist Tom Simonts zien 3 mogelijke scenario's voor Recticel.

Overnamebod

Concreet wil Kingspan de divisies ‘Isolatie’ en ‘Flexible Foams’ overnemen voor 700 miljoen euro. Ongevraagd, wat betekent dat het bod wel nog onderworpen is aan de goedkeuring van de Raad van Bestuur van Recticel, aan de voltooiing van het gebruikelijke zorgvuldigheidsonderzoek (due diligence) en aan de goedkeuring van de regelgevende instanties. Als dat alles in kannen en kruiken geraakt, zal Kingspan de Soepelschuimdivisie meteen weer doorverkopen. Het sloot daartoe een exclusieve "back to back"-overeenkomst, maar een naam en/of de prijs werd niet bekendgemaakt. En zo ligt de bal in het kamp van Recticel, dat al officieel reageerde met de mededeling dat ze het bod van Kingspan zullen analyseren.

Som-der-delen waardering

700 miljoen euro is niet weinig en spreekt tot de verbeelding, omdat de marktwaarde voorafgaand aan het bod ‘slechts’ 450 miljoen euro was. Maar dat is té kort door de bocht. KBC Securities-analist Wim Hoste schat de waarde van de Isolatie-divisie op 479 miljoen euro en die van de Soepelschuimdivisie op 226 miljoen euro. Samen goed voor 705,5 miljoen euro, wat in de buurt komt van het bod van Kingspan. Als op dat bedrag wordt afgeklopt, blijft de som-der-delen waardering intact op ongeveer 10 euro per aandeel.

Wat waardering betreft: de gecombineerde bedrijfskasstroom (REBITDA) voor Isolatie en Soepelschuim bedraagt resp. 44,7 en 41,5 miljoen euro, m.a.w. zo’n 86,2 miljoen euro in totaal. De 700 miljoen euro vertegenwoordigt dus een EV/REBITDA ratio voor 2018 van 8,1x.

Waardering en scenario’s

Er zijn ruwweg genomen drie scenario’s.

(1) Het bod wordt in zijn huidige vorm aanvaard

In dit scenario krijgt Recticel 700 miljoen euro in het laatje en kan het daarmee de schulden afbetalen (ongeveer 115 miljoen euro). Dat levert een kasreserve van goed 580 miljoen euro op, waarmee onder meer nog pensioen- en andere lasten moeten worden terugbetaald. Er is veel ruimte voor een superdividend, een kapitaaluitkering, misschien wel een deeltje inkoopprogramma. Maar Recticel bestaat dan operationeel gezien wel enkel uit de afdelingen ‘Automotive" en ‘Bedden’. En ‘Automotive’ staat al een tijdlang te koop. Anders gezegd : Recticel wordt een erg klein bedrijfje, met veel cash en een veel te uitgebreide directiestructuur. Niet meteen geschikt voor een verblijf op Euronext Brussel.

Op basis van de waardering berekende KBC Securities dat, op basis van de ongeveer 54,7 miljoen uitstaande aandelen Recticel, een verhoging in de biedprijs met 55 miljoen euro, de waardering met ongeveer 1 euro per aandeel opdrijft.

(2) Het bod wordt verhoogd en dan aanvaard

Zelfde scenario als het eerste scenario; alleen levert het nog meer cash op.

(3) Het bod wordt afgewezen

Het valt nog af te wachten wat de reactie van de Raad van Bestuur zal zijn, maar als dit/een hoger bod niet aanvaard wordt, zullen aandeelhouders zich de vraag stellen wanneer ze een dergelijke waardering te zien krijgen in de beurskoers. Recticel heeft in principe goede kaarten, want het is klaar om door te investeren in de isolatietak en bouwde daarvoor recent nog een fabriek in Finland. De som-der-delen waardering van KBCS is bovendien gebaseerd op de cijfers per einde 2018 en die kunnen in 2019 nog wat verder stijgen.

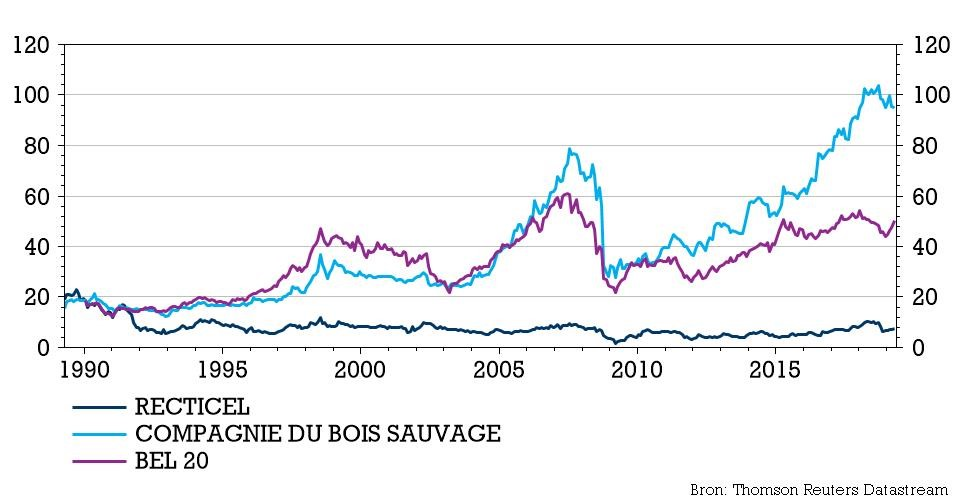

Belangrijker is misschien nog dat aandeelhouders van Recticel, niet in het minst hoofdaandeelhouder Bois Sauvage, maar wat graag wil cashen op hun investeringen. Onderstaande grafiek gaat 30 jaar terug en houdt dan wel geen rekening met uitbetaalde dividenden, maar geeft vooral aan dat er bijzonder weinig waarde gecreëerd werd. Het 27,2% belang van Bois Sauvage is aan 9 euro per aandeel vlot 135 miljoen euro waard.

Waarom biedt Kingspan niet op Recticel als geheel?

Het bod levert in eerste instantie applaus op de beleggersbanken op, want de koers van het aandeel ging gisteren onmiddellijk 20% hoger. En misschien komt daar nog meer bij. Maar het levert nog meer vragen op, want de waardering is niet fantastisch hoog, waardoor Kingspan dreigt om met de kroonjuwelen van Recticel te gaan lopen zonder daar een overnamepremie voor te moeten betalen. Een ‘ja’ van Recticel laat CEO Olivier Chapelle achter met een afdeling die te koop staat (80 miljoen euro?) en een Bedden-afdeling die sowieso al op een zijspoor stond. En cash. Duidelijker kan een luxeprobleem niet geschetst worden.

De vraag is waarom Kingspan niet biedt op de totaliteit van Recticel. Ervan uitgaande dat er waarde zit in de Automotive-afdeling, die al helemaal klaargemaakt is voor de verkoop, resteert er enkel nog de Bedden-afdeling. Die is niet sexy, maar kan wel als pasmunt gebruikt worden. Vragen waarop enkel Kingspan het antwoord weet. Voor beleggers in Recticel is het wachten op een substantiële reactie van het management.

De handel in het aandeel heropende vandaag met een winst van 3,3% tot 9,3 euro, al viel de koers daarna terug tot 9,1 euro (+1,1%).

KBC Securities behoudt vooralsnog het "Kopen"-advies en koersdoel van 10 euro voor de aandelen.