do. 23 okt 2025

Aalberts?

Aalberts NV is een in Nederland gevestigde onderneming en heeft leidende posities in technologieclusters waar structurele winstgroei mogelijk wordt gemaakt door een diepgewortelde bedrijfscultuur. De technologieclusters genieten van structurele rugwind in het bouwen van energie-efficiëntie, de vraag naar de alomtegenwoordige halfgeleiderchip, reshoring van de toeleveringsketen en duurzaam transport.

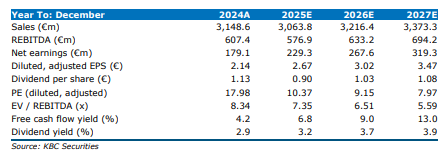

De Nederlandse industriële toeleverancier zag zijn omzet in het derde kwartaal van 2025 organisch met 1,9% dalen, maar kwam met 773 miljoen euro wel boven de verwachtingen uit. De aangepaste EBITA bedroeg 96 miljoen euro, in lijn met de gemiddelde analistenverwachting van 97 miljoen euro, terwijl de marge daalde naar 12,5% tegenover 13,7% een jaar eerder. Het bedrijf verlaagt zijn jaarprognose voor de EBITA-marge naar ongeveer 13%, waar eerder nog een vork van 13-14% werd gehanteerd, aldus KBC Securities-analist Kristof Samoy..

Omzet boven verwachting, maar marges onder druk

De omzet van Aalberts in het derde kwartaal van 2025 kwam uit op 773 miljoen euro, wat zowel boven de eigen raming van 747 miljoen euro als boven de gemiddelde analistenverwachting van 754 miljoen euro lag. Ondanks deze meevaller daalde de omzet organisch met 1,9%. De aangepaste EBITA bedroeg 96 miljoen euro, in lijn met zowel de eigen verwachting als de gemiddelde analistenverwachting van 97 miljoen euro. De EBITA-marge kwam uit op 12,5%, wat lager is dan de 12,8% van de gemiddelde analistenverwachting en de 13% die KBC Securities vooropstelde. In vergelijking met het derde kwartaal van 2024 (13,7%) is dit een duidelijke daling.

Het bedrijf verlaagt zijn vooruitzichten voor de jaarmarge naar ongeveer 13%, terwijl eerder nog een vork van 13-14% werd gehanteerd bij de publicatie van de halfjaarcijfers. Zowel KBC Securities als de gemiddelde analistenverwachting gingen tot nu toe uit van een marge van 13,5% voor 2025.

Segmentanalyse: gemengd beeld

Building

In het segment Building groeide de omzet organisch met 3,2%, een versnelling ten opzichte van het tweede kwartaal (+1,1%). Deze groei werd echter geboekt op basis van gemakkelijke vergelijkingsbasis, aangezien het derde kwartaal van 2024 een daling van 1,6% liet zien. De aangepaste EBITA kwam uit op 42 miljoen euro, wat iets onder de verwachtingen lag (44 miljoen euro volgens de gemiddelde analistenverwachting en 43 miljoen euro volgens KBC Securities). Ondanks de omzetgroei daalde de marge van 11,6% naar 10,8% op jaarbasis. Aalberts wijst op aanhoudende margedruk in dit segment, vooral in Europa, terwijl er wel verbetering is in Amerika, het Midden-Oosten en APAC dankzij operationele efficiëntie en verbeteringen in de toeleveringsketen.

Industry

Het segment Industry kende een organische omzetdaling van 1,1%, maar presteerde daarmee beter dan de gemiddelde analistenverwachting (-4,3%) en de raming van KBC Securities (-7,0%). De aangepaste EBITA bedroeg 50 miljoen euro, wat boven de verwachtingen lag (46 miljoen euro gemiddeld en 45 miljoen euro voor KBC). De marges bleven stabiel op 17,7%, ondanks de lichte omzetdaling. Duitsland en Frankrijk blijven uitdagende markten, en de activiteiten in de auto-industrie en machinebouw – samen goed voor ongeveer 40% van de groepsomzet – blijven op een laag niveau.

Semicon

In het segment Semicon daalde de organische omzet met 17,8%, wat slechter is dan de gemiddelde analistenverwachting (-14,7%) en de raming van KBC Securities (-15,5%). De aangepaste EBITA bedroeg 14,2 miljoen euro, in lijn met de verwachtingen. De marge daalde van 14,3% naar 13,2%. Aalberts verwacht op korte termijn verdere druk op de marges in dit segment, zolang de vraagcyclus bij klanten in de halfgeleiderindustrie niet aantrekt.

Vooruitzichten en strategische initiatieven

In zijn vooruitblik bevestigt Aalberts de verlaging van de verwachte EBITA-marge voor het volledige jaar naar ongeveer 13%. De margedruk blijft vooral voelbaar in het segment Building. Voor Semicon verwacht het bedrijf aanhoudende druk totdat de klantenvraag aantrekt. Daarnaast werkt Aalberts, zoals eerder gecommuniceerd, aan desinvesteringsmogelijkheden binnen de segmenten Building en Industry.

KBC Securities over Aalberts

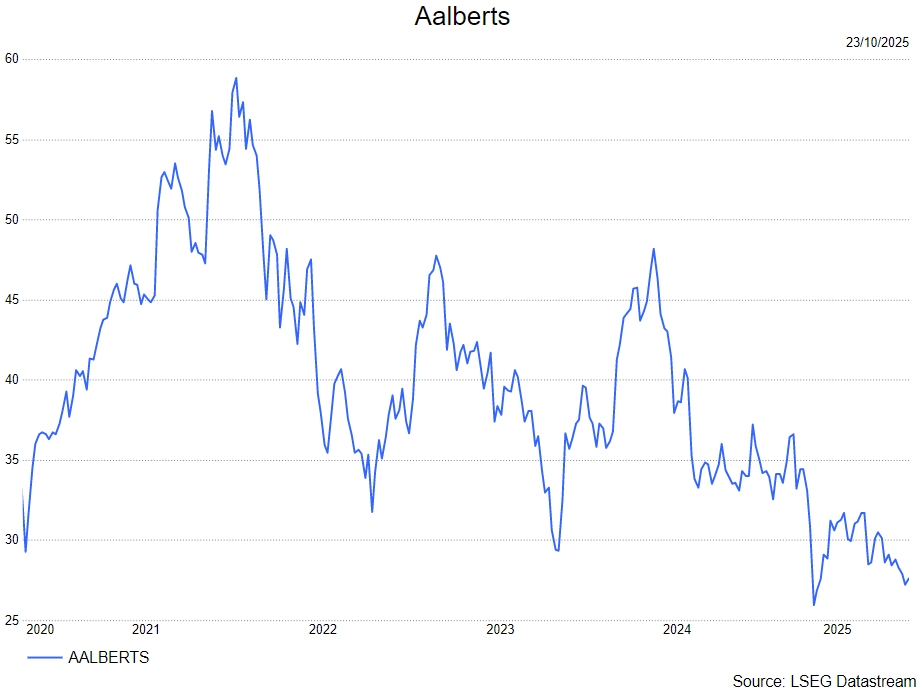

De KBC Securities-analist Kristof stelt vast dat Aalberts in het derde kwartaal een solide EBITA-prestatie neerzette, in lijn met de verwachtingen. In het segment Building leidde de beter dan verwachte omzetgroei echter niet tot margeherstel. Industry presteerde opnieuw sterk op het vlak van marges, ondanks een lichte omzetdaling. In Semicon blijft de margedruk aanhouden door het uitblijven van herstel in de klantenvraag. Gezien de aanhoudende zwakte in de eindmarkten, de neerwaarts bijgestelde margedoelstelling en de risico’s verbonden aan de blootstelling aan Duitsland en Frankrijk, blijft Kristof voorzichtig. Hij handhaaft zijn houden-aanbeveling en koersdoel van 33 euro.