di. 6 aug 2019

De aanhoudende daling van de rendementen zet de deur verder open voor de inkoop van eigen aandelen. De VS was tot dusver de kampioen, maar lijkt nu wat gas terug te nemen. Vooral in Japan en Europa vindt het goedkope geld nu ook zijn weg naar de aandelenmarkten, waardoor het aanbod verder opdroogt en de waarderingen (kunstmatig) naar omhoog worden gedreven. KBC Senior Financial Economist Tom Simonts maakt een analyse.

Recordhoogtes

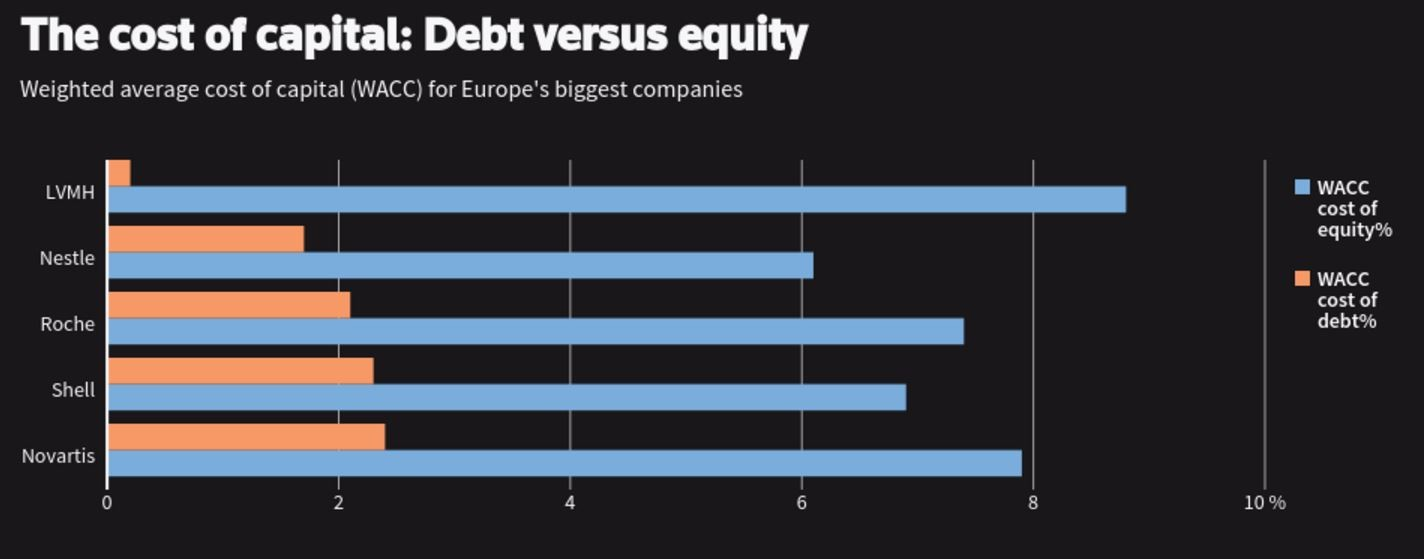

De spanning tussen vraag en aanbod zorgde er mee voor dat heel wat beursgraadmeters vorige maand op nieuwe recordhoogtes vertoefden. Niet verwonderlijk als je weet dat vlot 80% van de Amerikaanse bedrijven eigen aandelen inkoopt. Inkoopprogramma’s behoren tot de neveneffecten van de historisch lage rentes en daar zal dus naar verwachting niet onmiddellijk verandering in komen. Wel integendeel, omdat de kost van kapitaal hoger is dan de kost van schulden, blijven bedrijven happig om eigen aandelen in te slaan.

Enkele high profile introducties als Uber en Pinterest ten spijt, lijkt de aandelenmarkt als financieringstool dus aan aantrekkingskracht te verliezen. Volgens JP Morgan is het wereldwijde aantal noteringen dit jaar met 20 tot 30% gedaald. De teller voor de inkoopprogramma’s van eigen aandelen zou dit jaar daarentegen alweer op of boven de 1.000 miljard dollar afklokken. Slecht nieuws is dat niet voor aandeelhouders, want dat wil zeggen dat de vraag naar aandelen stijgt en dat de winst, zelfs als die zou stagneren, verdeeld moet worden over een kleiner aantal aandelen. De winst stijgt in dat geval…

Een tweede positief aspect van aandeleninkoopprogramma’s is dat beleggers geen belasting (roerende voorheffing) moeten betalen op de uitgekeerde sommen. Die komen immers niet rechtstreeks in de portemonnee, maar worden wel zichtbaar in hogere aandelenkoersen, waar bij verkoop geen meerwaardebelasting op verschuldigd is.

Europa en Japan

In de VS is de gretigheid wat afgenomen, onder meer als gevolg van de uitdovende impact van de belastingverminderingen. Volgens het onderzoeksbureau Trim Tabs Research stond de teller in de voorbije drie weken dagelijks gemiddeld op 2,8 miljard dollar, het op één na laagste niveau van de voorbije acht resultatenseizoenen.

JP Morgan stelde vast dat er in het voorbije jaar in Europa voor omgerekend 1% van de marktkapitalisatie werd ingekocht, tegenover 4% in de VS. Met de Duitse langetermijnrente die ongekende dieptepunten blijft najagen, lijkt er alvast een goede voedingsbodem beschikbaar.

Buybacks in Europa en Japan

Morgan Stanley adviseert Europese bedrijven trouwens om dividenden te verlagen en aandelen in te kopen. Dat zou een trendbreuk zijn, want Europese aandeelhouders verkiezen toch steeds een dividend. Vorig jaar tekenden die volgens Morgan Stanley voor 80% van de returns.

Ook Japanse bedrijven, notoir terughoudend op het vlak van inkopen van eigen aandelen, sluiten zich bij de trend aan. In het voorbije jaren bereikten ze een recordniveau van omgerekend 59,8 miljard dollar en voor het huidige boekjaar wordt op een verdere groei met 20% gerekend.

Aandeleninkoopprogramma's in België

In onze jaarvooruitzichten voor 2019 schoven we al de these vooruit dat Belgische bedrijven eerder een cashprobleem dan een schuldprobleem hebben. Die schuldproblematiek (op bedrijfsniveau) kwam in de tweede helft van 2018 boven water drijven omdat de historische lage rentes in combinatie met een groeivertraging tot schuldproblemen zouden kunnen leiden.

We zijn en blijven echter van mening dat er geen schuldproblematiek zal zijn in 2019. Integendeel: er is eerder een cashprobleem. De financiële schulden van de door KBC Securities gevolgde (industriële) waarden zullen dalen tot gemiddeld 11% van het balanstotaal (13% in 2018). Dat kan in 2020 tuimelen naar 6%, tenzij er cash wordt besteed aan overnames of aandeelhouderscadeautjes. Of misschien worden de cashbedrijven wel overnameprooien.

De hamvraag blijft in welke mate de balansen door overnames, tekortschietende cash flows of een overdreven vriendelijke behandeling van de aandeelhouders niet geërodeerd werden. We onderzochten alle Belgische bedrijven die door KBC Securities opgevolgd worden, met uitzondering van financiële instellingen (banken en verzekeraars), biotechbedrijven en vastgoedspelers. Per einde 2018 bestond de top 3 van de bedrijven met de hoogste schuldgraad in 2018 ten opzichte van hun balanstotaal uit: Telenet (98%), Fluxys Belgium (49%) en AB Inbev (45%), terwijl Avantium (-59%), Picanol (-24%) en Roularta (-22%) schuldenvrij zijn én in relatieve zin het meest cash bezitten van de onderzochte bedrijven. De cijfers wijzen uit dat Belgische industriële bedrijven overgefinancierd zijn, zelfs zodanig dat de schuldgraad het laagst is sinds de dotcomhausse.

Investeringcrisis

Onderliggend wordt er dus té weinig geïnvesteerd, of te weinig uitgekeerd, omdat er meer cash wordt opgebouwd dan geïnvesteerd. Dat is in principe zorgwekkend, aangezien financiële hefbomen en investeringen belangrijke groeimotoren kunnen zijn. Een teveel aan ongebruikte cash werkt dan weer negatief in op de waardering. We verwachten geen fundamentele verandering aan dit luxeprobleem, wat de Belgische beurswereld kwetsbaar maakt voor overnames in 2019. Niet verwonderlijk, dus, dat bedrijven zoals EVS, Van de Velde, Agfa of Barco meermaals als overnamekandidaat getipt worden. Misschien dat inkoopprogramma’s deels als defensief mechanisme ingezet kunnen worden?