di. 26 feb 2019

Op 4 februari 2019 riepen de Amerikaanse senatoren Chuck Schumer en Bernie Sanders op om de inkoopprogramma’s van eigen aandelen bij Amerikaanse bedrijven in te perken. Zo’n oproep is niet nieuw, want tussen 1934 en 1984 waren inkoopprogramma’s zoals we die nu kennen verboden, omdat ze beschouwd werden als een vorm van koersmanipulatie. Dat zegt Senior Financial Economist Tom Simonts.

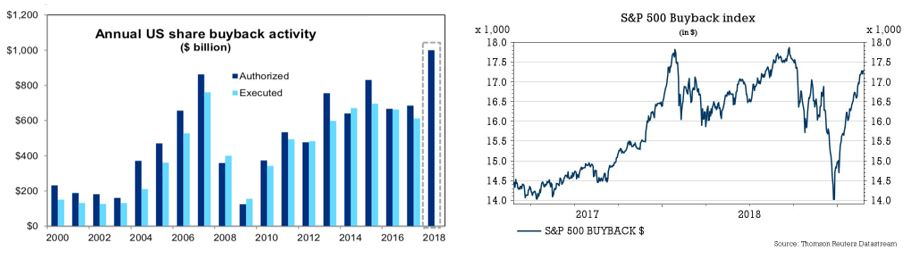

Maar vandaag zijn beleggers niet onder de indruk: de S&P500 Buyback Index doet het sinds 4 februari 2,1 procentpunt beter dan de S&P 500 Index (3,7% tegenover 2,6%). Sinds het begin van dit jaar doet de index het zelfs al 4,1 procentpunt beter (15,5% tegenover 11,5%).

Tussen 2008 en 2017 besteedden 466 S&P500-bedrijven ca. 4.000 miljard dollar aan het inkopen van eigen aandelen, goed voor een uitkeringspercentage van 53% van de totaal gerealiseerde winst. Nog eens 40% van die winst werd aangewend voor dividenden. Wanneer meer dan 90% van de bedrijfswinsten terugvloeit naar de aandeelhouders, is er een reden om bezorgd te zijn, aldus Schumer en Sanders, want dat geld gaat noch naar de maatschappij, noch naar investeringen in groei, R&D, lonen en andere voordelen voor de werknemers.

Dat blijkt echter een erg eenzijdige benadering te zijn. Goldman Sachs berekende vorig jaar bijvoorbeeld dat de investeringen in 2017 - dankzij de verlaagde vennootschapsbelasting - aangezwengeld werden tot hun hoogste tempo in minstens 25 jaar. Feit is dat die extra investeringen erg geconcentreerd zijn in sectoren die bepaald geen cashprobleem hebben. Tien S&P500-bedrijven tekenen immers voor 79% van de investeringsgroei. Alphabet alarmeerde in april 2017 door meer dan 7 miljard dollar aan kapitaalinvesteringen aan te kondigen, Facebook investeert miljarden extra in mensen en technologie om het gevecht tegen fake news en manipulatie te winnen en ook Microsoft, Intel en Micron zijn prominent in de lijst van 'big spenders' terug te vinden.

Of buybacks nu wel of niet het algemene nut ten goede komen, of aandeelhouders, die daardoor extra vermogen kunnen opbouwen (en via die weg extra kunnen consumeren) leidt af van de onderliggende realiteit. Bedrijven zijn in topvorm en kunnen de overtollige cash maar moeilijk investeren. En dus is het tijd om te oogsten en de aandeelhouders wat extraatjes te gunnen.