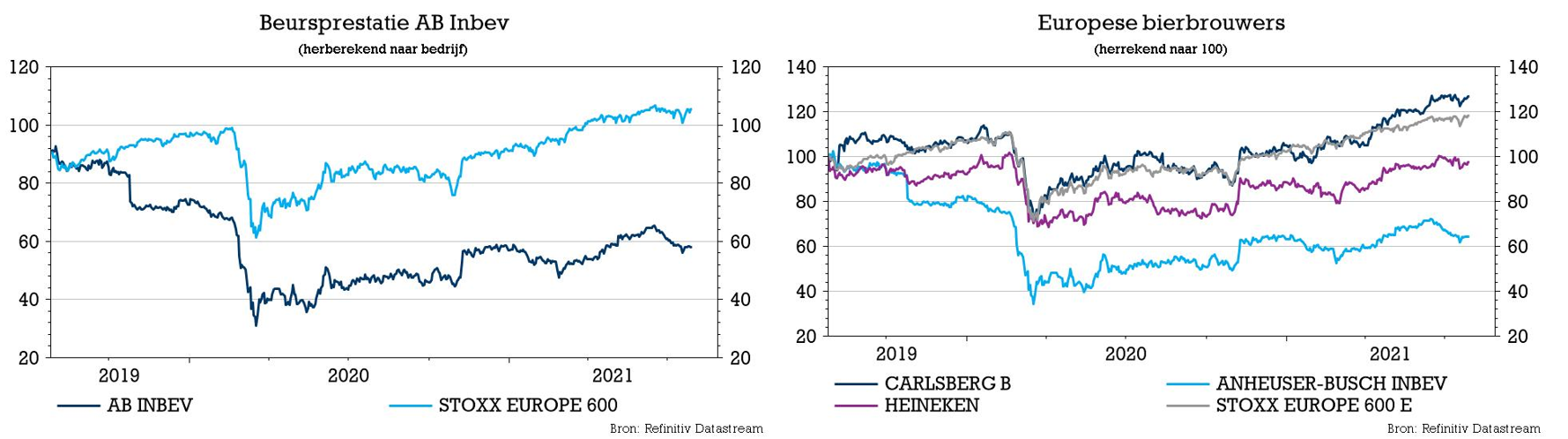

do. 29 jul 2021

Wie het persbericht met de kwartaalresultaten van AB InBev (-5%) in zijn mailbox ziet verschijnen, weet dat er een heuse cijferlawine aan zit te komen. Samengevat is er tussen die cijferhoop deze keer relatief makkelijk een lijn te trekken: de biergroep overtuigt beleggers niet ondanks het feit dat de verkoopvolume met 20,8% steeg tot boven verwachting en de totale omzet van de groep zelfs 27,6% steeg, ondanks zwakte in Noord-Amerika en Asia-Pacific. Het schoentje knelt bij de winstgroei, die iets onder de consensusverwachting bleef hangen: de bedrijfskasstroom (EBITDA) steeg met 31% in het tweede kwartaal, terwijl gemikt werd op een groei met 35,3%. Terwijl de jaardoelstellingen behouden blijven, is er nu de vraag hoe makkelijk de hogere grondstoffenprijzen kunnen worden doorgerekend, opdat ze de vruchten van de heropening niet zullen afvangen. KBCS behoudt alleszins koersdoel en advies.

Kwartaalcijfers

In het tweede kwartaal stegen de volumes autonoom met 20,8% tot 144,8 miljoen hectoliter (verwacht werd: +19,4% tot 143,36 miljoen hectoliter). De netto-omzet steeg daardoor met een hogere dan verwachte 27,6% tot 13,54 miljard dollar (verwacht: 24,1%), wat de groei van de omzet per hectoliter op 5,8% zet.

Tot zover het goede nieuws, want de groei van de genormaliseerde bedrijfskasstroom (EBITDA) stelde teleur. Het cijfer dikte met 31% aan tot 4,85 miljard dollar dankzij een eenmalig positief effect van 226 miljoen dollar (komende van belastingkredieten in Brazilië). Dat betekent dat de EBITDA zonder het belastingeffect 3% lager zou zijn uitgekomen dan de verhoopte groei met 35,3%). Niettemin werden de marges positief beïnvloed door hogere volumes, operationele hefboomwerking, opbrengstenbeheersing en kostenbesparingen, zodat ze stegen van 33,2% naar 35,8%. Maar dat werd deels tenietgedaan door tegenvallende grondstofprijzen en wisselkoerseffecten.

- Noord-Amerika: de volumes stegen met 1,9% tot 28,1 miljoen hectoliter (verwacht: +4,7%), terwijl de genormaliseerde EBITDA 0,9% daalde tot 1,61 miljard dollar (verwacht: +6,8%).

- Midden-Amerika: de volumes stegen met een forse 59,3% tot 34,92 miljoen hectoliter (verwacht: +57,4%, terwijl de genormaliseerde EBITDA verdubbelde (+100,6%) tot 1,45 miljard dollar (verwacht: +87,4%)

- Zuid-Amerika: de volumes stegen met 17,7% tot 33,46 miljoen hectoliter (verwacht: +11,2%, terwijl de genormaliseerde EBITDA 24,8% steeg tot 684 miljoen dollar (verwacht: +25,0%). De omzet in Brazilië ging met 28,6% hoger, waarbij het biersegment opnieuw beter presteerde dan de brede sector.

- Europa en Midden-Oosten: de volumes stegen met 48,5% tot 22,88 miljoen hectoliter (verwacht: +34,9% tot), terwijl de genormaliseerde EBITDA explodeerde met 137,8% tot 658 miljoen dollar (verwacht: +137,1%).

- Asia Pacific: de volumes krompen met 4,0% tot 25,2 miljoen hectoliter (verwacht: +5,5%), terwijl de genormaliseerde EBITDA 4,5% steeg tot 672 miljoen dollar (verwacht: +17,7% tot 738 miljoen dollar).

Balans

De kasstromen bleven al bij al op peil, zodat de schuldratio (nettoschuld/EBITDA) daalde van 4,8x per einde 2020 tot 4,4x op het einde van juni 2021. Die daling is een integraal gevolg van de stijgende bedrijfskasstroom (EBITDA), omdat het nominale niveau van de nettoschuld steeg tot 83,4 miljard dollar.

Vooruitzichten

De brouwer herhaalde haar verwachtingen voor 2021. De aangepaste EBITDA-groei moet landen tussen 8 en 12%, terwijl de omzetgroei met een hoger percentage zou moeten stijgen dankzij een gezonde combinatie van hogere volumes en prijsondersteuning. Vóór de bekendmaking van de resultaten gingen de prognoses van KBCS uit van een organische omzetgroei van 13,2% (tot 52,38 miljard dollar) en een organische EBITDA-groei van 12,6% (tot 19,13 miljard dollar), terwijl alle analisten samen een respectievelijke groei van 12,8% en 11,4% vooropgesteld hadden.

De visie van KBC Securities

De omzetgroei was sterker dan verwacht, maar de bedrijfskasstroom lag zo’n 3% onder de verwachtingen. Margedruk, dus, wat vandaag tot teleurstelling op de beursvloer leidt (-5%). Ondanks de EBITDA-prognose voor heel 2021 behouden bleef (+8 à +12%), hadden analisten zich vooraf duidelijk gepositioneerd aan de bovenkant van deze brede verwachtingsvork, zodat het niet halen van de EBITDA-marges in het eerste halfjaar vraagtekens zet bij die analistenverwachtingen. KBC Securities blijft AB InBev ondertussen wél waarderen voor zijn leidende positie op de wereldwijde biermarkt, hoge intrinsieke rentabiliteit en lange termijn groeivooruitzichten in de opkomende markten (die maken ruwweg 70% uit van het groepstotaal). De waardering blijft aantrekkelijk, zeker na de koersval, want het aandeel noteert voor 2022 aan een koers-winstverhouding van iets minder dan 19,1x en een EV/REBITDA verhouding van 11,7x).

Het “Kopen”-advies en koersdoel van 80 euro blijven op de tabellen staan.