di. 24 mrt 2020

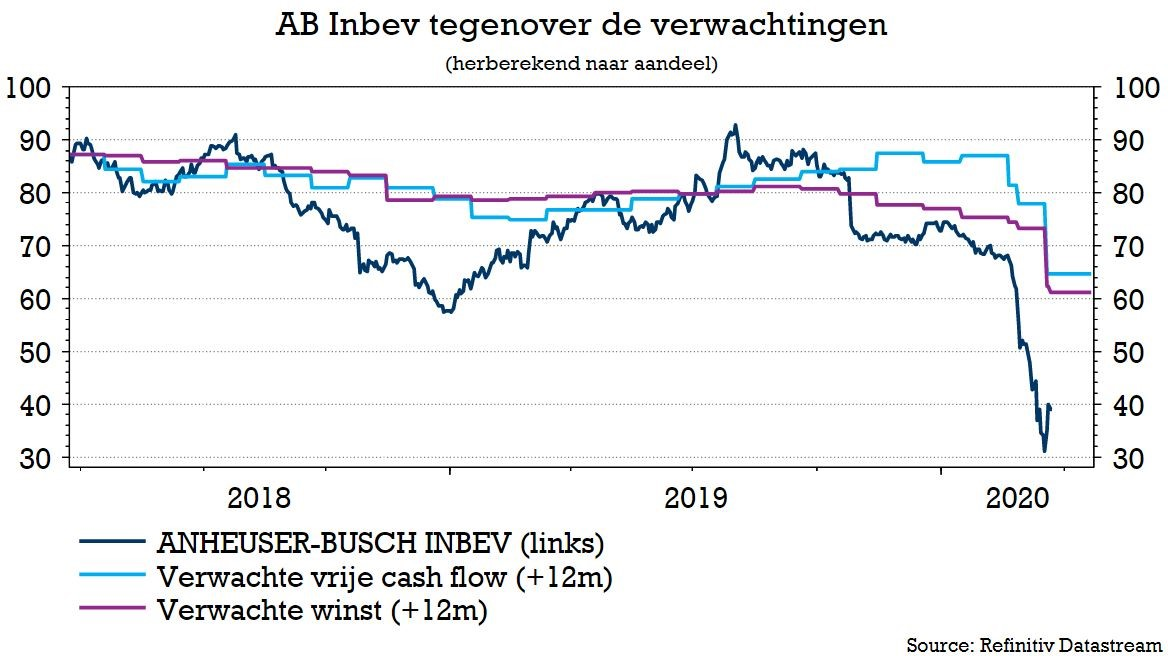

AB InBev (+3,4%) vervoegt de steeds langer wordende lijst van bedrijven die de verwachtingen voor 2020 intrekken, als gevolg van de impact van het coronavirus. Sinds de publicatie van de jaarcijfers op 27 februari nam de omvang van COVID-19 aanzienlijk toe. KBC Securities-analist Wim Hoste herhaalt het “Kopen”-advies, maar verlaagt wel het koersdoel voor de bierreus van 90 naar 80 euro. De aandelen verdienden gisteren al een plaats op de lijst van 11 coronabestendige aandelen van KBC Securities (lees meer: 11 Benelux-aandelen die de coronastorm zullen doorstaan)

Eerste inschatting

Eind februari sprak AB InBev over een negatieve impact van COVID-19 op de Chinese activiteiten van 285 miljoen dollar aan gederfde inkomsten en 170 miljoen dollar aan verloren EBITDA. Rekening houdend met een zeer uitdagende vergelijkbare basis in Brazilië in het eerste kwartaal, leverde dat volgens AB InBev een EBITDA-daling van ongeveer 10% op in het eerste kwartaal van 2020, waarbij de EBITDA over het volledige boekjaar 2020 naar verwachting met 2-5% zou stijgen.

Geen nieuwe vooruitzichten

In het licht van de toenemende wereldwijde spreiding van COVID-19, verlaagde KBC Securities onlangs al zijn verwachtingen en ging daarbij uit van een omzetdaling van 9% in het eerste kwartaal met een EBITDA-daling van 16,5%. Voor het volledige boekjaar werd gemikt op een EBITDA-daling van 9,6%. AB Inbev waagt zich, begrijpelijk door de onzekerheid over de COVID-19 spread en de macro economische fall-out daarvan, niet aan nieuwe prognoses.

Schuldgraad

AB InBev heeft de timing van de verwachte afronding van de desinvestering verplaatst van het eerste kwartaal naar 'as soon as possible in 2Q'. In de zomer van vorig jaar werden beiden partijen het eens over de transactie ter waarde van 16 miljard Australische dollar, wat ruwweg overeenkomt met 11 miljard dollar. Voor de verkoop had AB InBev volgens KBC Securities voor 16 miljard dollar aan beschikbare liquiditeit, wat op zich zou moeten volstaan om alle aanstaande schuldvervaldagen tot ten minste begin 2024 te compenseren. Dus zelfs met een vrij hoge verwachte netto schuld/EBITDA-verhouding van 4,4x voor eind 2020, ziet analist Wim Hoste geen liquiditeitsrisico en herinnert hij eraan dat de gemiddelde looptijd van de schuldportefeuille van AB InBev rond de 14 jaar ligt.

De mening van KBC Securities

Het is niet verrassend dat AB InBev de eerder uitgesproken verwachtingen heeft ingetrokken. KBC Securities had zijn voorspellingen eerder al verlaagd en hield rekening met een daling van de EBITDA over 2020 met ongeveer 10%.

Het aandeel noteert aan koers-winstverhouding van 11,2x en een vrijekasstroomrendement van 9,5% op de meer genormaliseerde voorspellingen voor 2021. Analist Wim Hoste blijft AB InBev waarderen voor zijn leidende positie in de wereldwijde biermarkt, met een aanzienlijk groeipotentieel op lange termijn, door een combinatie van premiumisering en een aanzienlijke blootstelling aan opkomende markten (70% van het groepstotaal).