do. 12 feb 2026

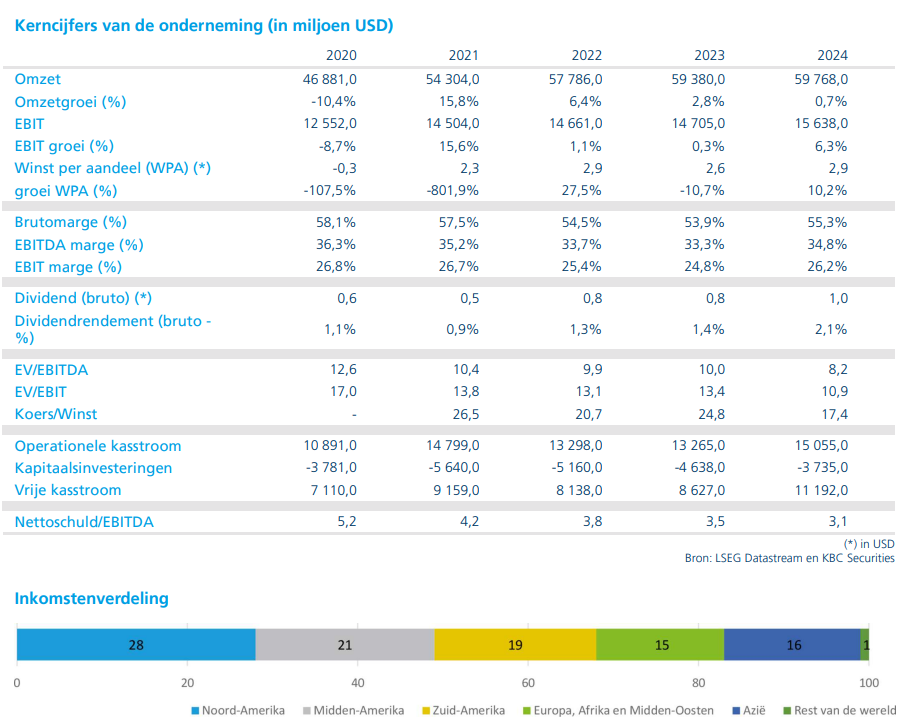

*EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization, of in het Nederlands: winst vóór interesten, belastingen, afschrijvingen en amortisaties. Het cijfer geeft weer hoeveel operationele winst een bedrijf genereert uit zijn kernactiviteiten, zonder rekening te houden met: financieringsstructuur (interesten), fiscale context (belastingen), boekhoudkundige kosten zoals afschrijvingen en amortisaties.

Met een wereldwijd marktaandeel van iets meer dan een kwart is AB InBev veruit de grootste brouwer ter wereld. In veel van 's werelds grootste afzetmarkten voor bier, zoals de VS, Brazilië en Mexico, neemt de onderneming een leidende positie in. Tot de bekendste merken van de groep behoren merken als Budweiser, Corona en Stella Artois.

Sterk vierde kwartaal ondanks volumedruk

AB InBev boekte in het vierde kwartaal een organische (op eigen kracht, zonder invloed van aankoop of verkoop van activiteiten) volumedaling van 1,5 procent tot 139,2 miljoen hectoliter. Dat resultaat lag iets boven de gemiddelde analistenverwachting (gav), die uitging van een daling met 2,7 procent. Ondanks de lagere volumes wist de groep haar omzet organisch met 2,5 procent op te trekken tot 15.555 miljoen dollar, gesteund door een stijging van de omzet per hectoliter met 4,0 procent.

De aangepaste EBITDA* nam organisch toe met 2,3 procent tot 5.473 miljoen dollar, eveneens licht beter dan de gav. De onderliggende winst per aandeel steeg zelfs met 7,5 procent tot 0,95 dollar. De nettoschuld bedroeg aan het einde van het jaar 60,9 miljard dollar, wat overeenkomt met een hefboomratio van 2,9 keer EBITDA.

*de gewone EBITDA werd aangepast om een beter beeld te geven van de onderliggende, terugkerende prestaties van een bedrijf. Bij een aangepaste EBITDA worden vaak éénmalige kosten of opbrengsten, Niet-recurrente bedrijfselementen of Boekhoudkundige of technische effecten er vaak uitgelaten.

- Noord-Amerika: druk op volumes en marges

In Noord-Amerika daalden de volumes in het vierde kwartaal met 3,5 procent tot 18,6 miljoen hectoliter. De omzet liep organisch 1,0 procent terug tot 3.235 miljoen dollar, terwijl de EBITDA met 5,1 procent daalde tot 906 miljoen dollar. Volgens Wim Hoste was die daling vooral het gevolg van hogere marketinguitgaven.

De verkoop aan Amerikaanse retailers daalde met 3,5 procent, wat wel beter was dan de algemene markt. Ook de verkoop aan groothandels lag met een daling met 3,9 procent iets boven het sectorgemiddelde.

- Middle Americas: solide groei, gedragen door Mexico

De regio Middle Americas liet een duidelijke verbetering zien. De volumes stegen organisch met 2,8 procent tot 39,7 miljoen hectoliter. De omzet nam met 5,9 procent toe tot 4.927 miljoen dollar, terwijl de EBITDA met 6,2 procent groeide tot 2.508 miljoen dollar.

In Mexico stegen de volumes met 3 à 4%, waarmee AB InBev beter presteerde dan een herstellende markt. Volgens Hoste onderstreept dit de sterke marktpositie en het succes van premiummerken in de regio.

- Zuid-Amerika: volumeverlies, maar omzet en winst groeien

In Zuid-Amerika daalden de volumes met 4,0 procent tot 43,2 miljoen hectoliter. Toch steeg de omzet organisch met 5,0 procent tot 3.645 miljoen dollar, terwijl de EBITDA met 4,7 procent toenam tot 1.321 miljoen dollar.

In Brazilië daalden de biervolumes met 2,8 procent, maar dat was beter dan de bredere markt. Die markt keerde in december zelfs terug naar groei, geholpen door verbeterende weersomstandigheden, wat volgens Hoste een positief signaal is voor de komende kwartalen.

- EMEA: uiteenlopende trends binnen de regio

In Europa, het Midden-Oosten en Afrika (EMEA) daalden de volumes in het vierde kwartaal met 2,5 procent tot 24,25 miljoen hectoliter. De omzet bleef vrijwel stabiel met een lichte organische stijging van 0,2 procent tot 2.524 miljoen dollar. De EBITDA daalde marginaal met 0,3 procent tot 815 miljoen dollar.

Binnen de regio waren de verschillen groot: in Europa daalden de volumes met hoge enkelcijferige percentages, terwijl Zuid-Afrika juist een volumegroei met hoge enkelcijfers liet optekenen.

- Azië-Pacific: zwakke prestaties door China

De regio Azië-Pacific kende een moeilijk kwartaal. De volumes daalden organisch met 0,8 procent tot 13,3 miljoen hectoliter. De omzet zakte met 4,3 procent tot 1.053 miljoen dollar en de EBITDA kreeg een stevige klap met een daling van 19,9 procent tot 192 miljoen dollar.

In China daalden de volumes met 3,9 procent, in lijn met een zwakke markt. Volgens Hoste blijft de regio op korte termijn uitdagend, al bieden premiumisering en kostenbeheersing op langere termijn wel perspectief.

Vooruitblik 2026: bevestiging van middellangetermijndoelen

Voor 2026 verwacht AB InBev een organische EBITDA-groei van 4 tot 8 procent, volledig in lijn met de middellangetermijnvooruitzichten. Wim Hoste raamt een volumegroei van 0,8 procent tot 564,5 miljoen hectoliter. De omzet zou organisch met 3,5 procent stijgen tot 60,5 miljard dollar, terwijl de EBITDA naar verwachting 4,6 procent hoger zal uitkomen op 21,99 miljard dollar.

KBC Securities over AB InBev

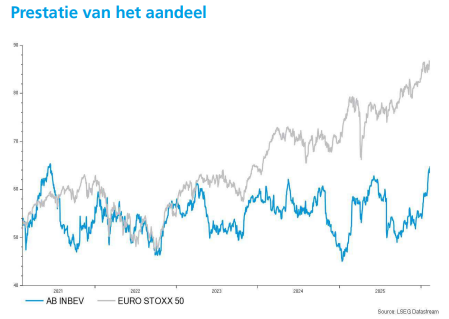

Volgens KBC Securities-analist Wim Hoste blijft AB InBev de onbetwiste marktleider in bier, met sterke marktaandelen in tal van regio’s. De combinatie van digitalisering, premiumisering en schaalvoordelen laat de groep toe om robuuste vrije kasstromen te genereren. De verhoogde dividenduitkering voor 2025, die werd opgetrokken van 1,00 euro naar 1,15 euro per aandeel, onderstreept die financiële slagkracht. De waardering blijft volgens Hoste aantrekkelijk, wat KBC Securities ertoe brengt het koersdoel vast te leggen op 65 euro met een “Kopen”-aanbeveling.