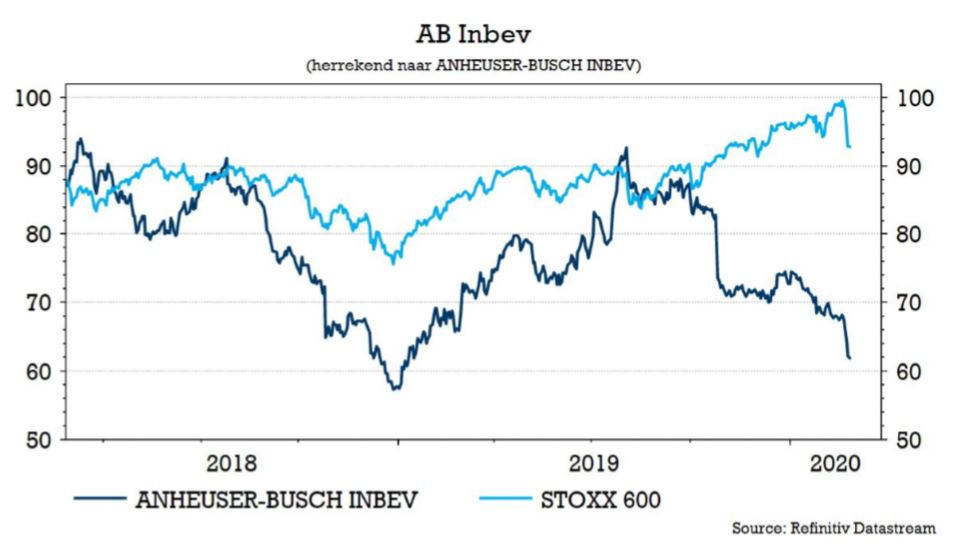

do. 27 feb 2020

AB Inbev kwam met onsmakelijke kwartaalcijfers en dito vooruitzichten. De volumes lagen op het einde van 2019 in lijn der verwachtingen, maar lager in het resultatenrapport kwamen enkele minder gunstige cijfers naar boven. En bij de vooruitzichten liep het helemaal mis. Boosdoener voor 2020 is het coronavirus dat nu al fors op de verkoop woog. KBC Securities handhaaft weliswaar het “Kopen”-advies, maar verlaagt het koersdoel van 105 naar 90 euro.

Cijfers

In het laatste kwartaal van 2019, toen Corona nog vooral een Mexicaans biermerk was, stegen de volumes van AB Inbev met 1,6%. Dat was beter dan de 0,6% die door KBC Securities was verwacht en de -0,1% waar de markt mee rekening hield. De omzetgroei van 2,5% tot 13,334 miljard was in lijn met de gemiddelde marktverwachting. De EBITDA daalde met 5,5% tot 5,543 miljard dollar, een pak meer dan de marktverwachting van -1,9% en de toename met 1,4% waar KBC Securities op had gerekend.

De nettoschuld kwam uit op 95,5 miljard dollar, in lijn met de verwachting. Met inbegrip van de opbrengst van de verkochte Australische activiteiten leidt dat tot een pro-forma nettoschuld/EBITDA-multiple van 4,0x.

Vooruitzichten

AB Inbev schat dat het COVID-19 virus in de eerste twee maanden van 2020 tot een omzetverlies van ongeveer 285 miljoen dollar geleid en een verlies aan EBITDA van ongeveer 170 miljoen dollar in China. De groep voorspelt dat de EBITDA in het eerste kwartaal met ongeveer 10% zal dalen gezien de impact van het COVID-19-virus en rekening houdend met een uitdagende vergelijkbare basis, vooral in Brazilië. Voor het hele jaar verwacht AB Inbev een EBITDA-groei van 2-5%, vooral gedragen door de tweede jaarhelft.

Voorafgaand aan de publicatie van de resultaten hield KBC Securities al rekening met een volumedaling van 10% op de APAC-activiteiten in 1Q/2Q, met een totale volumegroei van de groep van 1,2% in 2020. Op het niveau van de EBITDA-groei werd gerekend op 7,3% in 2020 (CSS +5,7%), voornamelijk dankzij wat verbetering van de marges in Brazilië en een solide impuls van de Mexicaanse activiteiten (deels ondersteund door OXXO).

De mening van KBC Securities

KBC Securities zal aan zijn verwachtingen sleutelen om ze in lijn te brengen met wat vandaag werd gecommuniceerd. Ondanks het ontbreken van een kortetermijnkatalysator waardeert KBC Securities AB Inbev nog steeds voor de wereldwijde leiderschapspositie in de bierindustrie, met een hoge winstgevendheid en langetermijngroei die het gevolg zou moeten zijn van haar uitgebreide blootstelling aan opkomende markten en de voortgaande premiumisering. Het advies blijft onveranderd op “Kopen” door de aantrekkelijke waardering, weliswaar op oude voorspellingen die wat verlaagd zullen worden. Het koersdoel gaat van 105 naar 90 euro.