wo. 14 mei 2025

ABN Amro?

ABN Amro is een bank die opereert in 4 segmenten: Retail Banking, Private Banking, Corporate Banking en Corporate Investment Banking. De focus is de Nederlandse markt. Internationale markten vertegenwoordigen ongeveer een kwart van het inkomen. ABN mikt op het vergroten van de internationale contributie, terwijl het Corporate Investment Banking verkleint. ABN Amro's kapitaal positie is sterk, ook onder Basel IV, wat mogelijkheden geeft om in de toekomst geld naar de aandeelhouders te laten terugvloeien.

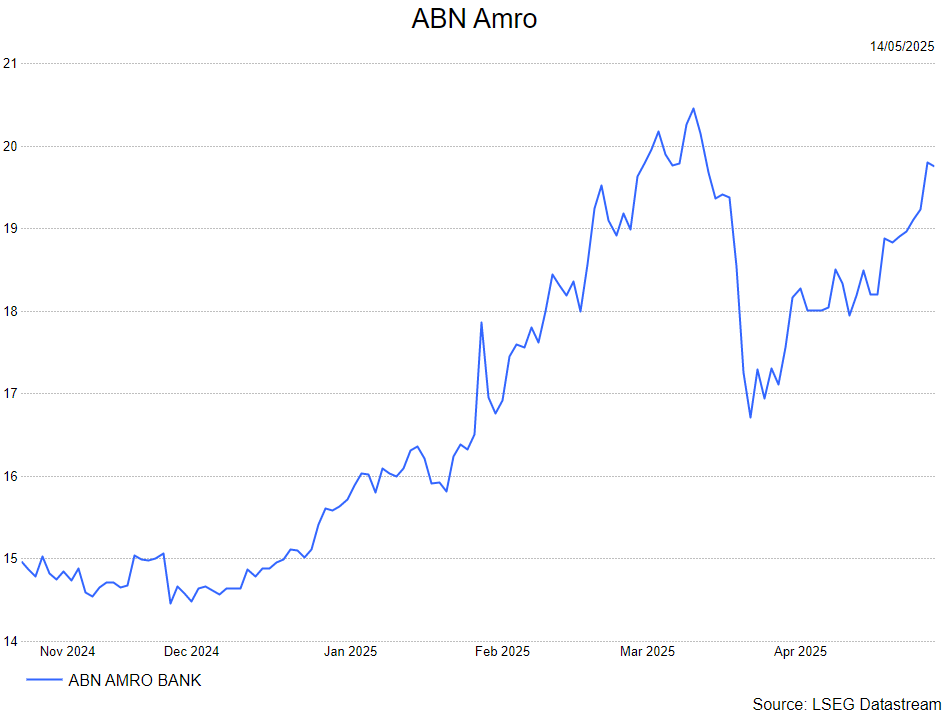

De groei van het leenvolume compenseert grotendeels de lager dan verwachte NIM (netto rentemarge). De inkomsten uit vergoedingen zijn sterk, maar worden meer dan gecompenseerd door zwakkere overige inkomsten als gevolg van negatieve herwaarderingen en een zwakker Treasury-resultaat. De operationele kosten (OPEX) zijn ook iets zwakker, met een hogere toename van het aantal FTE's (voltijdse jobs) dan verwacht. De voorzieningen blijven ongelooflijk laag, wat resulteert in een solide nettowinst. Op dit moment zien we beperkte ruimte om onze schattingen te verhogen, waardoor we onze rating van Koop naar Houden veranderen na de sterke rally sinds december. In november zal een Capital Markets Day (CMD) worden gehouden, waarin de resultaten van de lopende strategische oefening worden belicht, wat enkele verdere positieve triggers voor onze investeringscase zou kunnen opleveren.

De netto rentebaten (Net Interest Income) bedragen 1,560 miljard euro, een daling van 2% op jaarbasis. De netto rentemarge (NIM) is 154 basispunten, vergeleken met 162 basispunten vorig jaar. Er is margedruk op hypotheken voor particulieren en algemene activagroei tegen lagere marges. De netto vergoedings- en commissiebaten (Net Fee & Commission Income) bedragen 507 miljoen euro, een stijging van 8% op jaarbasis. De toename is breed gedragen, met pakketprijsherzieningen bij Personal & Business banking, een hoger transactievolume bij Corporate Banking en een hogere discretionaire portefeuillebeheer bij Wealth Management. De overige inkomsten bedragen 79 miljoen euro, een daling van 43% op jaarbasis. De daling weerspiegelt voornamelijk negatieve herwaarderingen van persoonlijke en zakelijke leningen, derecognitieverliezen bij Corporate Banking en een lager ALM Treasury-resultaat.

De operationele kosten (OPEX) bedragen 1.309 miljoen euro, een stijging van 4% op jaarbasis, waarvan personeelskosten 725 miljoen euro, een stijging van 10% op jaarbasis. De toename weerspiegelt voornamelijk de CLA van juli '24, gecombineerd met een toename van 1.380 FTE's op jaarbasis (+291 kwartaal op kwartaal). De extra FTE's zijn voornamelijk gekoppeld aan IT-, data- en regelgevingsprogramma's. Dit wordt gedeeltelijk gecompenseerd door een daling van het aantal externe FTE's met 619. De voorzieningen bedragen 5 miljoen euro, vergeleken met 3 miljoen vorig jaar. De lasten op zakelijke leningen worden gedeeltelijk gecompenseerd door vrijgaven in de overlay voor het beheer van hypotheken voor particulieren. De nettowinst bedraagt 619 miljoen euro, een daling van 8% op jaarbasis. De kosten/inkomstenverhouding is 61% (KBCSe 59,9%; CSS 60,2%). De CET1-ratio is 14,4% (KBCSe 14,2%; CSS 14,2%).

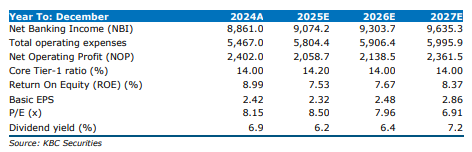

De netto rentebaten (NII) worden naar verwachting in het midden van de 6,2 miljard-6,4 miljard euro 2025-range uit te komen, gezien een significante daling van de forward rates (3m Euribor forward rate voor december daalde 37 basispunten sinds januari). De kostenprognose blijft ongewijzigd in een range van 5,3 miljard-5,4 miljard euro (exclusief HAL).

De nieuwe CEO van ABN, Marguerite Bérard, benadrukte dat de bank momenteel een strategische herziening ondergaat, gericht op het optimaliseren van de kostenbasis, het realiseren van betekenisvolle groei en het optimaliseren van de kapitaalpositie. De resultaten van deze oefening zullen later dit jaar in november worden gedeeld tijdens een CMD.

De analist van KBCS, Thomas Couvreur, verlaagt de aanbeveling van 'Kopen' naar 'houden'. Het koersdoel blijft 18,5 euro.