wo. 10 jul 2019

Econocom kreeg een doorlichting van analist Thomas Couvreur (KBC Securities); die vindt dat de huidige koers geen weergave is van de waardering en daarom werden de puntjes op de i gezet. Zowel het koersdoel als het advies werd opgetrokken, met dank aan de nieuwe technologieën. Een analyse.

Technology Management & Financing

KBC Securities verwacht dat de divisie Technology Management & Financing net als in 2018 onder druk blijft. De divisie biedt klanten financieringsoplossingen op maat, wat bedrijven toelaat om de financieringsbehoeften te beheren voor de vaak dure digitale transformatieprojecten. Tot 2017 deed de afdeling het best goed, met een jaarlijkse groei van 9,7% tussen 2014 en 2017. In 2018 kwam abrupt een eind aan de groei van de activiteiten, met een omzetdaling van 1,7%. Vanaf het eerste kwartaal van 2019 werd de draad weer opgepikt, met een groei van 11,3% op jaarbasis. Econocom is wel zo eerlijk toe te geven dat dat vooral te danken was aan een aantal grote contracten. Het bedrijf verwacht dat de lijn verdergezet wordt in het tweede kwartaal.

Digital Solutions & Services

Terwijl de traditionele ICT- en telecommunicatie-uitgaven naar verwachting slechts 2% per jaar stijgen, zullen de komende jaren de uitgaven voor nieuwere technologieën naar verwachting met 16% tot 20% toenemen. We denken hier vooral aan Internet of Things (IOT), robotica, artificiële intelligentie en virtual reality. Econocom heeft een brede waaier aan oplossingen op het gebied van onder meer cloud en Big Data-analyse. Zo heeft Digital Security (een Econocom satellite) specifieke expertise op het gebied van IOT, terwijl Bizmatica een IOT opstelling implementeert. Alter Way, ook een Econocom satellite, maakt gebruik van artificiële intelligentie om workflows te automatiseren. Econocom heeft met zijn Digital Solutions & Services-segment van deze trend kunnen profiteren en zal dit ook in de toekomst blijven doen.

Econocom Planet/Satellite

Econocom biedt een zeer breed gamma aan innovatieve en zeer gespecialiseerde diensten en oplossingen aan. Om dit te bereiken, heeft het bedrijf een acquisitiestrategie gevolgd die uiteindelijk resulteerde in een aantal kernbedrijven, die samen de zogeheten ‘Econocom Planet’ vormen. Daarnaast zijn er een hele reeks (26) dochterondernemingen, de zogeheten ‘Satellites’, die een hoge mate van autonomie genieten. Op die manier hoopt Econocom de KMO-spirit te behouden, die toelaat te innoveren. Econocom wil de structuur rationaliseren. Terwijl het implementeren van een meer gestroomlijnde organisatie zeker niet eenvoudig is, is dat wel een opportuniteit voor Econocom. Het verbetert de marges en reduceert de operationele risico's die eigen zijn aan complexe organisatiestructuren. Econocom heeft dat goed begrepen en is bijgevolg van plan om in de komende jaren 2 tot 5 satellieten af te stoten. Vooral Aragon-erh (HR) en Synertrade (Procurement), beide softwareontwikkelingsbedrijven, bieden weinig synergiemogelijkheden met de rest van de groep en komen daarom bij uitstek in aanmerking voor desinvestering. Anderzijds blijft het management vertrouwen hebben in zijn acquisitiestrategie en zal het ‘satellieten’ blijven toevoegen aan de groep.

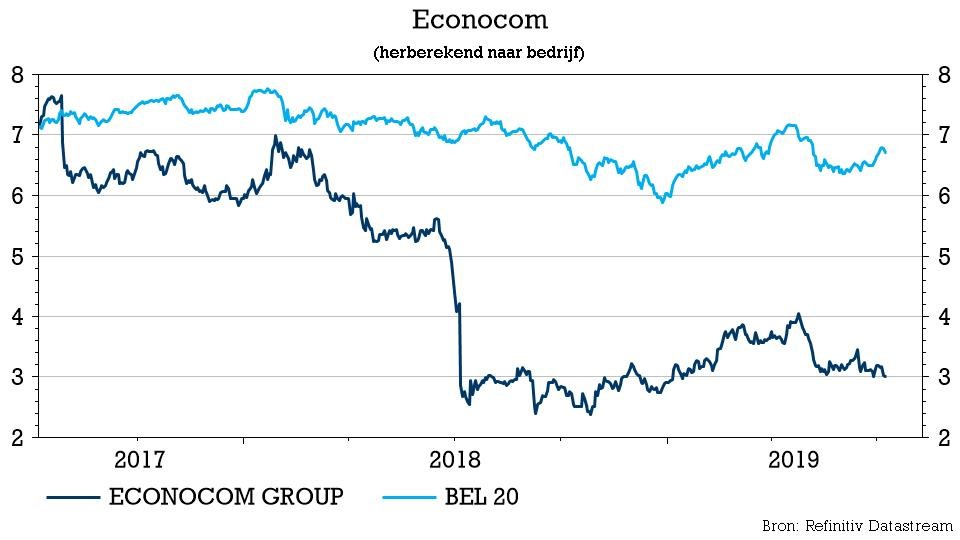

2018 was een moeilijk jaar

Winstwaarschuwingen en managementkwesties stuurden het aandeel flink zuidwaarts. Ook dit jaar zijn er nog duidelijke risico's en uitdagingen die nog moeten worden aangepakt. KBCS kijkt hierbij uit of op z’n minst een bescheiden herstel mogelijk zou zijn in Technology Management & Financing.

Vooruitzichten

Econocom heeft op de laatste trading update (beknopt) meegegeven wat van het bedrijf kan worden verwacht. Voor het boekjaar 2019 mikt Econocom op een recurrente bedrijfswinst van 128 miljoen euro, in lijn met de verwachting van KBCS die in een basisscenario uitgaat van 126,7 miljoen euro. Uit het verleden onthield KBCS de guidance voor de omzet die in 2017 werden gegeven. Die zou van 2.980 miljoen euro in 2017 naar 4.000 miljoen in 2022 evolueren, met een recurrente bedrijfswinst van 150 miljoen euro in 2017 naar 300 miljoen euro in 2022. Na de winstwaarschuwing in 2018 heeft Econocom die doelstellingen bevestigd, maar met een jaar vertraging, en gaat KBCS bijgevolg uit van dezelfde cijfers, maar dan voor 2023.

De visie van KBC Securities

KBCS heeft de investment case doorgelicht en het waarderingsmodel opgefrist. In het basisscenario wijst de Discounted Cash Flow-analyse op een waardering van 4,6 euro per aandeel. Op basis van een meer conservatieve schatting komt KBCS uit op 3,2 euro, maar waarschuwt wel dat het scenario misschien wel iets te pessimistisch is. Het gaat immers uit van een fors krimpende divisie Technology Management and Financing.

Bovendien is analist Thomas Couvreur van mening dat Econocom een goede overnamekandidaat zou kunnen zijn. Uit het voorzorgsprincipe neemt de analist het scenario mee voor 35% in de waarderingsoefening. Een analyse van het competitieve landschap is niet zo eenvoudig. Er zijn geen spelers bekend met het profiel van Econocom. Een multiple-vergelijking is daarom altijd een beetje mank. Op basis van de multiple-analyse (P/E, EV/EBITDA en P/B), ligt de waardering in het basisscenario in lijn met de pool aan min of meer vergelijkbare ondernemingen.

Conclusie

Op basis van een DCF- en peer multiple-waarderingsmethode, verhoogt KBCS het koersdoel van 3,6 euro naar 3,9 euro. Aan de huidige koers geeft dat een opwaarts potentieel van 30% en is dus een verhoging van het advies opportuun. Dat gaat van ‘Houden’ naar ‘Opbouwen’.