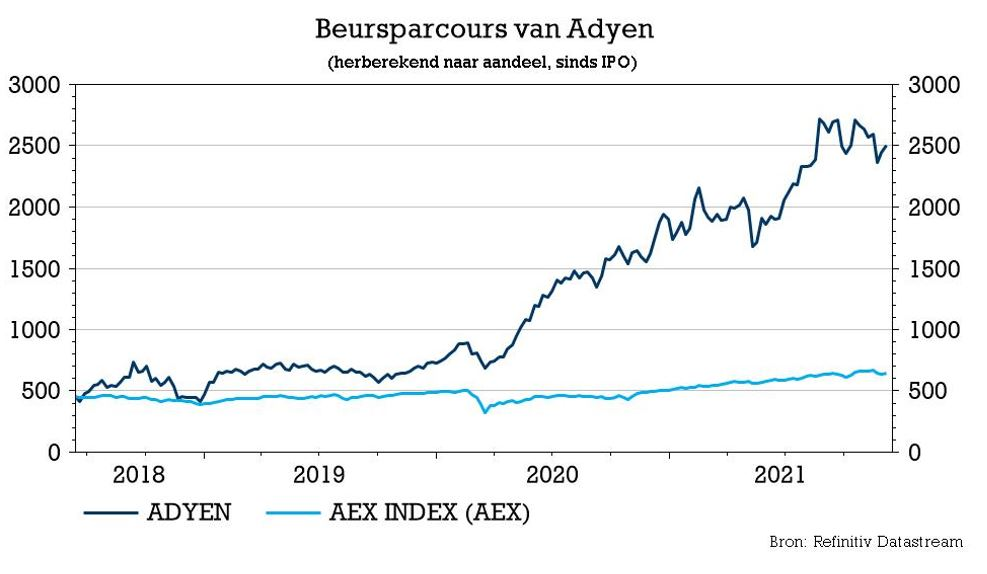

ma. 13 dec 2021

De Nederlandse betaalspecialist Adyen kreeg wat extra aandacht van KBC Securities-analist Thomas Couvreur die deze ochtend in een uitgebreide nota het koersdoel voor de aandelen verhoogde. Het advies blijft wel onveranderd op “Afbouwen” omdat de groep tegen toch wat tegenwind aankijkt in de sector. Toch kan de sterke positie van de groep in de sector op waardering van KBC Securities rekenen. Maar de waardering door de markt is dan weer wat te stevig, volgens de analist.

Uniform platform

Centraal in Adyens business model staat het uniform platform. Dat verzekert een zeer hoog niveau van integratie, stabiliteit en schaalbaarheid. Dat was vanaf het begin de kern van Adyens DNA. Oprichter-CEO Pieter Van Der Does zag de negatieve impact van een lappendeken van betaalsystemen in zijn vorige functie bij Bibit Global Payments, grotendeels voortkomend uit het samenvoegen van verschillende lokale systemen via fusies en overnames. Dit is ook de reden waarom Adyen altijd herhaalde zeer terughoudend te zijn te groeien via fusies en overnames.

Als gevolg hiervan heeft het platform een van de breedste aanbiedingen van valuta's en betaalmethodes, waarbij alle stromen uit meerdere regio's en verkoopkanalen geïntegreerd worden in één enkel platform. Vooral voor multinationals is deze geïntegreerde aanpak een interessant voorstel.

Enkele kanttekeningen van KBC Securities

- Het uniforme en geïntegreerde platform van Adyen is inderdaad het belangrijkste verkoopargument voor de groep, maar analist Thomas Couvreur ziet een trend waarbij grotere handelaren deze technologie zelf in huis halen om te profiteren van de eigen betaalstroom en klantinteractie. Booking.com, een van de key accounts genoemd door analisten bij IPO, sloot zich bijvoorbeeld onlangs ook aan bij deze internalisatieaanpak.

- Het management is altijd onvermurwbaar geweest over het feit dat betalingen geen commoditized service zijn, met handelaren die zich richten op andere elementen dan prijsstelling. Dat Amazon onlangs aankondigde geen UK Visa credit cards te accepteren vanwege de kosten, is daar een sterk tegenvoorbeeld van.

- Binnen de betalingssector veranderen klanten snel van betalingsdienst en dat werkt in twee richtingen. Nieuwe volumes kunnen gemakkelijk worden binnengehaald, maar die volumes kunnen ook makkelijk naar concurrenten gaan. Alle belangrijke sectorgenoten van Adyen hebben een zekere mate van klantenlock-in, hetzij via consumentgerichte oplossingen (bijv. PayPal's wallet) of diensten met toegevoegde waarde (bijv. Stripe & Square), iets wat Adyen mist.

KBC Securities over Adyen

KBC Securities-analist Thomas Couvreur weet het bedrijf te waarderen voor zijn sterke positionering in een markt die de activiteit zal blijven zien verschuiven van gevestigde spelers, wat voor verdere groei zal zorgen. Maar verschillende markttrends kunnen voor tegenwind zorgen. Met deze langetermijnvisie meent hij dat de waardering die vandaag aan de aandelen wordt gegeven veel te optimistisch is. Er is weliswaar ruimte voor een koersdoelverhoging tot 2.250 euro door de gunstige vooruitzichten van de eBay-deal, maar het advies blijft wel onveranderd op “Afbouwen”.