do. 12 feb 2026

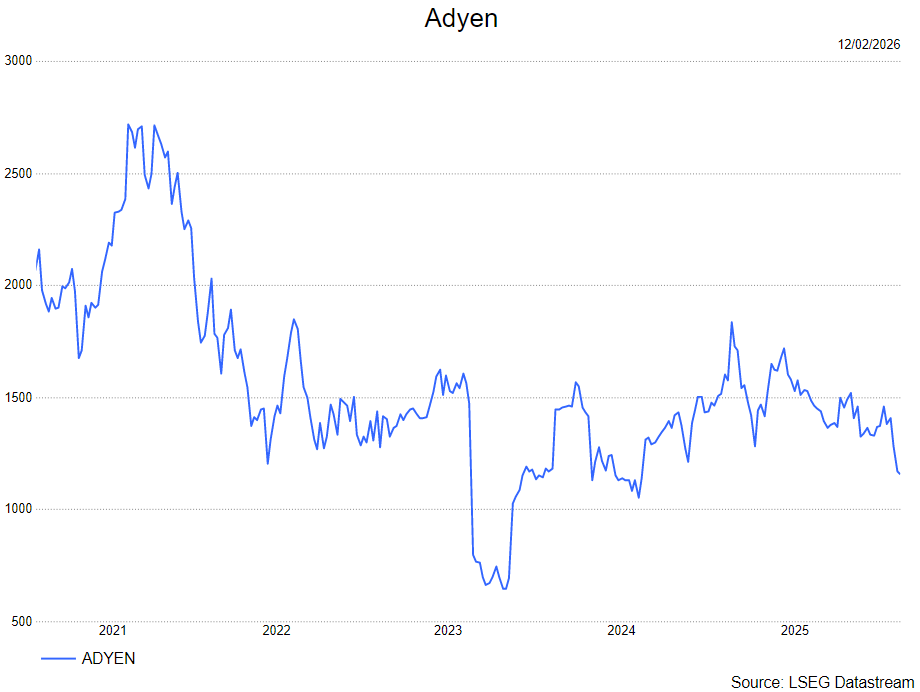

Adyen publiceerde halfjaarresultaten waarin de omzetgroei licht onder de verwachtingen bleef, terwijl hogere marges en lagere kosten de winstgevendheid ondersteunden. De vooruitzichten voor 2026 tonen een vergelijkbaar groeiprofiel en een stabiele margesetting als vandaag, aldus KBC Securities‑analist Thomas Couvreur. Ondanks degelijke cijfers en een solide vooruitzicht blijft het volgens hem onzeker of dit volstaat om het recente negatieve sentiment rond de betaalindustrie om te keren.

Adyen?

Adyen biedt betaalservices aan, via een eigen ontworpen platform. Het bedrijf is aanwezig in verschillende regio's en stelt verschillende betaalmethodes ter beschikking. Het kan met haar banklicenties meerdere bankdiensten zoals krediet-gelinkte producten, aanbieden. De klantenbasis bestaat voornamelijk uit grote onlineverkopers zoals eBay, Booking.com, Spotify en Ryanair.

Sterke marges compenseren licht lagere omzetgroei

Thomas stelt dat de omzet voor de tweede jaarhelft van 2025 net onder de verwachtingen uitkwam, maar dat een hogere take rate en lagere operationele kosten de impact grotendeels hebben verzacht. Hoewel de verwerkingsvolumes wat tegenvielen, bleef de groei op jaarbasis stevig.

Volumegroei blijft gezond, maar onder KBCS‑verwachting

Adyen verwerkte in de tweede helft van 2025 een totaal volume van 745 miljard euro, tegenover 771 miljard euro verwacht door KBC Securities en 757,6 miljard euro volgens de consensus. Dat betekent een groei van 12% jaar‑op‑jaar. Zonder een grote klant met uitzonderlijk hoge volumes (Cash App) zou de groei 19% hebben bedragen.

De take rate steeg verder tot 17,1 basispunten, boven de 16,2 in 2024 en de 16,8 in de eerste jaarhelft van 2025.

Netto‑omzet beïnvloed door zwakke Amerikaanse dollar

De netto‑omzet bedroeg 1,271 miljard euro, onder de 1,342 miljard euro van KBCS en de 1,289 miljard euro van de consensus. Op jaarbasis blijft dat wel een toename van 17%, of 21% bij constante wisselkoersen. De zwakkere dollar drukte dus zichtbaar op de gerapporteerde omzet.

Kosten lager dan verwacht, wat de winst ondersteunt

De operationele kosten kwamen uit op 644 miljoen euro, een stijging van 12% jaar‑op‑jaar, maar duidelijk onder de 675 miljoen euro waarop KBC Securities rekende.

De personeelskosten bedroegen 380 miljoen euro, met een stijging van 7% jaar‑op‑jaar. Het aantal FTE’s nam toe met 203 in de tweede jaarhelft, tot 4.771.

Dit resulteerde in een EBITDA van 702 miljoen euro, wat een groei van 23% betekent en een marge van 55%, tegenover 53% een jaar eerder.

Nettowinst stijgt 13%

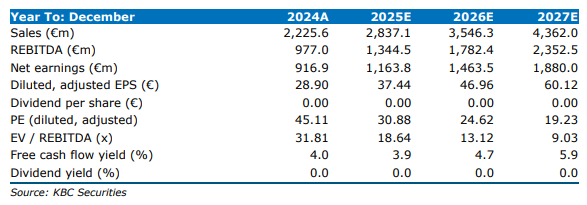

De nettowinst steeg tot 582 miljoen euro, tegenover 597 miljoen euro verwacht door KBCS. De winst per aandeel kwam uit op 18,46 euro.

Sterke kasstroom, capex stabiel

De investeringsuitgaven bedroegen 69,5 miljoen euro, of 5% van de omzet. De vrije kasstroom bedroeg 607 miljoen euro, een stijging van 22%, met een conversieratio van 86%.

Resultaten per segment tonen evenwichtig beeld

Alle drie segmenten net onder consensus

De lichte omzetafwijking ten opzichte van de verwachtingen was te zien in alle divisies:

- Digital: 696 miljoen euro (verwacht 702 miljoen euro), +7% gerapporteerd / +10% bij constante wisselkoersen

- Unified Commerce: 431 miljoen euro (verwacht 437 miljoen euro), +29% gerapporteerd / +33% constant

- Platforms: 143 miljoen euro (verwacht 146 miljoen euro), +45% gerapporteerd / +49% constant

Sterke prestatie in Noord‑Amerika

Opvallend was dat Noord‑Amerika beter presteerde dan verwacht, met een netto‑omzetgroei van 17% gerapporteerd en 26% bij constante wisselkoersen. Hiermee groeide de regio sneller dan EMEA (+17%) en APAC (+14% gerapporteerd, +22% constant).

Vooruitzichten wijzen op stabiele groei en marges

De analist benadrukt dat Adyen voor 2026 een netto‑omzetgroei van 20–22% verwacht bij constante wisselkoersen. De EBITDA‑marge moet vergelijkbaar blijven met die van 2025, zelfs met de toevoeging van 550 tot 650 extra FTE’s.

Voor 2028 blijft het doel van een EBITDA‑marge boven 55% staan.

Capex blijft op 5% van de omzet.

KBC Securities over Adyen

Volgens de KBC Securities‑analist brengen de resultaten van Adyen voor de tweede helft van 2025 en de vooruitzichten voor 2026 een overwegend positief beeld: een stabiele omzetgroei, een stijgende take rate, verbeterde marges en lagere kosten dan verwacht. Hoewel deze factoren de onderliggende sterkte van het businessmodel bevestigen, vreest hij dat dit mogelijk niet volstaat om het momenteel bijzonder negatieve sentiment in de betalingssector volledig te keren.

Thomas heeft een opbouwen-aanbeveling en een koersdoel van 1.750 euro.