do. 22 jan 2026

Aedifica heeft goedkeuring gekregen van de Belgische Mededingingsautoriteit om zijn omruilbod op Cofinimmo voort te zetten, aldus KBC Securities‑analiste Lynn Hautekeete. De goedkeuring is gekoppeld aan een verplichting om over meerdere jaren voor 300 miljoen euro aan Belgische zorgvastgoedactiva te verkopen. Door de brede steun bij aandeelhouders en de formele steun van de raad van bestuur van Cofinimmo ziet de analiste een hoge slaagkans voor het fusieproces.

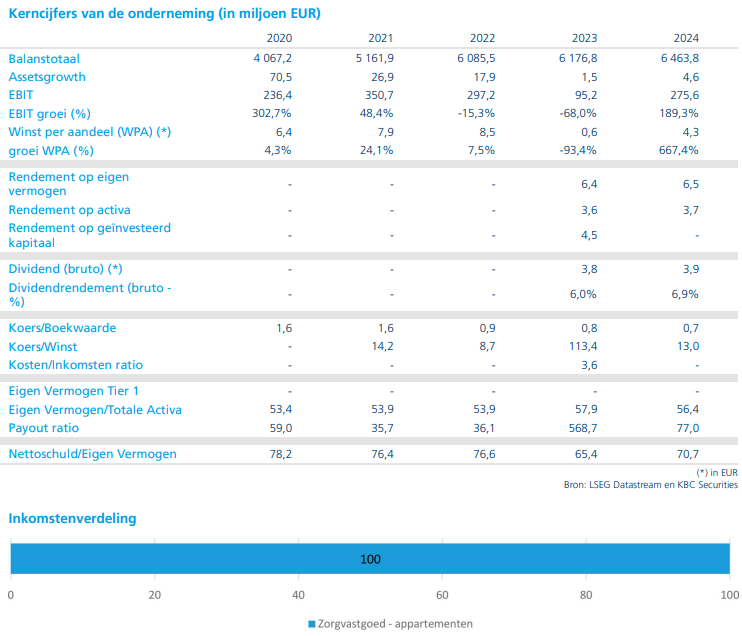

Aedifica?

Aedifica is een groeiende Belgische beursgenoteerde vennootschap (GVV) die gespecialiseerd is in investeringen in Europees zorgvastgoed en in het bijzonder in huisvesting voor senioren.

Goedkeuring voor omruilbod onder voorwaarden

Aedifica heeft toestemming gekregen van de Belgische Mededingingsautoriteit om door te gaan met zijn omruilbod op Cofinimmo. De voorwaarde is dat het bedrijf gedurende meerdere jaren Belgische zorgvastgoedactiva van in totaal 300 miljoen euro moet afstoten. Die verplichting sluit aan bij de earlier ingediende remedies in de tweede helft van 2025.

De omruilperiode loopt van 30 januari tot 2 maart, op voorwaarde dat de FSMA het prospectus goedkeurt.

Details van de vereiste desinvesteringen

De verplichte desinvesteringen omvatten Belgische zorgvastgoedactiva ter waarde van 300 miljoen euro. Op basis van een gemiddelde waardering van 18 miljoen euro per actief — rekening houdend met het gecombineerde portefeuilleprofiel van Aedifica en Cofinimmo — betekent dat een verkoop van ongeveer 15 activa.

De activa hoeven niet in een specifieke regio te worden verkocht, maar volgens Lynn lijkt een focus op Brussel strategisch logisch, aangezien die regio goed is voor 18% van de contractuele Belgische huuropbrengsten van de gecombineerde entiteit.

Lynn modelleert de verkoop tegen een korting van 11% of een nettorendement van 6,5%. Dat houdt rekening met de aanhoudende overhuur in Belgisch zorgvastgoed en de negatieve berichtgeving rond exploitanten. Door de schaal van de fusie verwacht ze echter niet dat eventuele waardeverminderingen het investeringsverhaal zullen bepalen.

Hoe het verdere proces eruitziet

Tijdens de omruilperiode kunnen Cofinimmo‑aandeelhouders hun aandelen aanbieden in ruil voor 1,185 Aedifica‑aandelen per Cofinimmo‑aandeel. Het gaat niet om een klassieke squeeze‑outprocedure met een drempel van 95%. Zodra Aedifica meer dan 50% van de aandelen bezit, kan het een buitengewone algemene vergadering bijeenroepen om de juridische fusie tussen beide entiteiten te laten goedkeuren. Daarvoor is een meerderheid van 75% vereist.

Volgens de analiste is de kans groot dat dit traject succesvol wordt afgerond, mede door de brede steun van institutionele beleggers die al in beide bedrijven gepositioneerd zijn.

Fundamentele waardering na de fusie

Lynn waardeert Aedifica op 14 keer de verwachte operationele winst per aandeel, gebaseerd op een situatie waarin beide bedrijven volledig zijn samengevoegd. In die waardering houdt zij al rekening met 16 miljoen euro aan verwachte synergievoordelen, maar nog niet met de 13 miljoen euro aan eenmalige herstructureringskosten die bij de fusie horen.

Lynn vindt de verwachte synergieën haalbaar, maar wijst erop dat ze pas geïmplementeerd kunnen worden nadat de juridische fusie is afgerond — iets wat ze verwacht in de tweede helft van 2026. De waardering ligt onder het historische gemiddelde van 18,9× (sinds 2016, toen Aedifica volledig focuste op healthcarevastgoed). Dat reflecteert de uitvoeringsrisico’s rond de synergieën, de huidige overearning door lage kapitaalkosten (Cofinimmo 1,4%, Aedifica 2,2%) en zorgen rond exploitant Colisée.

KBC Securities over Aedifica

KBC Securities‑analiste Lynn Hautekeete ziet de goedkeuring van de Belgische Mededingingsautoriteit als een cruciale drempel die nu is weggenomen op weg naar de fusie met Cofinimmo. Volgens haar bieden de sterke aandeelhoudersbasis, de strategische logica van de transactie en de haalbare synergieën een solide fundament voor waardecreatie, ondanks de verplichting tot aanzienlijke desinvesteringen.

Ze herhaalt voor Aedifica een koersdoel van 78 euro en bevestigt de “Kopen”-aanbeveling.