ma. 23 aug 2021

Na de publicatie van de resultaten over het tweede kwartaal van 2021 heeft KBC Securities-analist Wido Jongman het waarderingsmodel voor Aedifica herzien, waarbij de prognoses voor de investeringen werden opgetrokken. Omdat de Covid-19-gerelateerde druk op de huurders vermindert, en zo ook het risico voor de huurinkomsten afneemt, verhoogt KBCS het koersdoel van 122 naar 133 euro per aandeel. Maar gezien het beperkte opwaarts potentieel gaat het advies van “Kopen” naar “Opbouwen”.

Update waarderingsmodel voor Aedifica

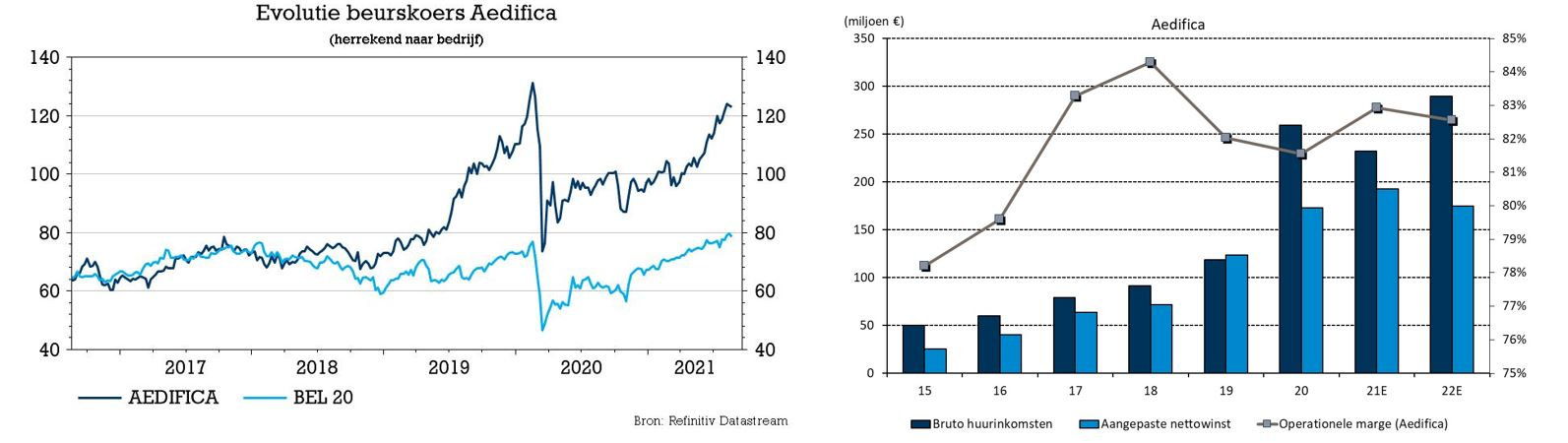

In de eerste jaarhelft was Aedifica opnieuw zeer actief op het gebied van fusies en overnames. De portefeuille vastgoedbeleggingen groeide met 16% op jaarbasis tot 4,4 miljard euro. Aedifica investeerde in de eerste jaarhelft zo’n 535 miljoen euro en verkocht zo’n 19 miljoen euro aan vastgoedbeleggingen.

Tijdens de analistenbijeenkomst pikte KBC Securities-analist Wido Jongman op dat het management op dit moment concreet bezig is met het evalueren/onderhandelen/discussiëren over zo'n 500 miljoen euro aan bijkomende investeringen, die al dan niet kunnen uitmonden in concrete deals op korte termijn.

Dat leidt tot de conclusie dat de M&A-activiteit (fusies en overnames, nvdr.) waarschijnlijk ook in de tweede helft van het boekjaar hoog zal blijven. Daarom heeft KBCS de verwachtingen met zo’n 100 miljoen euro opgetrokken, tot ongeveer 1,2 miljard euro.

Dat betekent dat KBC Securities rekening houdt met een cash-out van zo’n 263 miljoen euro van nog aan te kondigen/te identificeren direct renderende activa en/of ontwikkelingen in de periode tot 31 december 2021, bovenop de huidige gecommitteerde ontwikkelingspijplijn. Dat zou de schuldgraad tegen het jaareinde op 47% brengen.

De solvabiliteit van 42% in het tweede kwartaal laat ruimte voor nog eens 754 miljoen euro aan investeringen, alvorens de aangegeven maximumdrempel van 50% wordt bereikt. Voor het boekjaar 2022 gaat KBCS ervan uit dat Aedifica opnieuw 1 miljard euro zal investeren, wat betekent dat de groep opnieuw een beroep zal doen op de kapitaalmarkt om de groei te financieren.

Waardering van het aandeel

De vooruitgang van de vaccinatieprogramma's in Europa en de verlichting van de druk op het zorgsysteem leidde ertoe dat ook de druk op de huurders van Aedifica verminderde. In het spoor daarvan ziet KBC Securities ruimte voor een verhoging van het koersdoel van 122 naar 133 euro per aandeel. Dat komt overeen met een impliciete rendementsspread van 4,3% boven de gemiddelde risicovrije rente in de EU.

Als ze de aandelen zouden waarderen tegen de minimale impliciete rendementsspread over 10 jaar (4,1%, waargenomen in 2014), zou de waardering uitkomen op 145 euro per aandeel. Aangezien er vanaf het huidige nieuwe koersdoel nog slechts 10% opwaarts potentieel is, gaat het advies van “Kopen” naar “Opbouwen”.

KBC Securities over Aedifica

Aedifica heeft volgens analist Wido Jongman bewezen sterk te kunnen groeien door een mix van interne ontwikkelingen en fusies en overnames. Het management heeft bovendien een zeer solide track record opgebouwd.

Daarnaast heeft Aedifica een uitstekende reputatie op de internationale kapitaalmarkten, waarop het regelmatig een beroep doet om zijn groei te financieren. Het zicht op de winst is uitstekend voor deze pure zorgvastgoedspeler, met solide fundamentals in een niet-cyclische markt. De demografische ontwikkelingen zijn zeer gunstig voor toekomstige vraag.

Hoewel de concurrentie voor activa sterk is, blijft Aedifica investeringsopportuniteiten vinden aan een aantrekkelijk rendement. KBC Securities beschouwt Aedifica als een van de belangrijkste consoliderende partijen in de EU, met nog veel groei in het vooruitzicht.