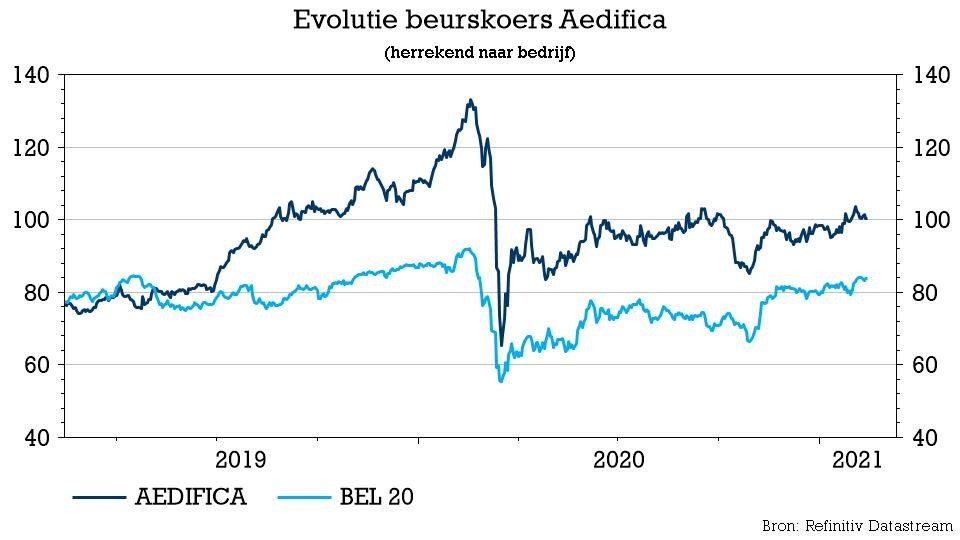

ma. 15 feb 2021

Een maand nadat sectorgenoot Cofinimmo zijn eerste investering in het land aankondigde, doet ook Aedifica zijn intrede in Ierland en wordt er een zevende land aan de portefeuille toegevoegd. De investering ter waarde van 25 miljoen euro is voor Aedifica eerder klein, maar het betreft een interessante markt en ook de rendementen zijn volgens KBC Securities-analist Wido Jongman aantrekkelijk. Voldoende reden om het “Kopen”-advies en koersdoel van 120 euro te bevestigen.

Investering

Aedifica investeert 25 miljoen euro in een woonzorgcentrum in het Ierse Mallow. Het nieuwe gebouw biedt plaats aan 184 bewoners en is volgens een 'triple net'-huurovereenkomst voor 25 jaar verhuurd aan Virtue (deel van de Emera-groep) en goed voor een initieel nettohuurrendement van 5,5%.

Aantrekkelijke markt

De Ierse markt voor ouderenzorg is sterk gefragmenteerd: de tien grootste exploitanten vertegenwoordigen slechts 25% van de markt. Private zorgexploitanten hebben een gestaag groeiend marktaandeel van ca. 82%, terwijl de publieke woonzorgcentra die door de Health Service Executive (HSE) worden uitgebaat goed zijn voor 18% van de markt.

Om de investering te motiveren, haalt Aedifica - niet verrassend - dezelfde redenen aan als Cofinimmo: "De vraag naar ouderenzorg van hoge kwaliteit is groot in Ierland, waar de bevolking in de leeftijdscategorie boven 65 jaar aanzienlijk sneller groeit dan in andere EU-landen.

Het huidige aanbod van nieuwe verpleeg- en verzorgingshuizen in het hele land voldoet niet aan de stijgende vraag. C&W schat dat er tot 2026 7.500 extra verpleegbedden nodig zijn, alleen al om gelijke tred te houden met de verwachte bevolkingsgroei. Ierland telt ongeveer 31.000 verpleegbedden (80% particulier, 20% openbaar).

De financiering van verpleeghuizen in Ierland is geregeld via het Nursing Homes Support Scheme, ook bekend als de "Fair Deal". Elke inwoner van de staat kan daarbij een aanvraag indienen voor de regeling, en op basis van de financiële situatie van de persoon wordt bepaald hoeveel die betaalt en hoeveel wordt aangevuld door de Health Service Executive (HSE).

Zevende land

Met inbegrip van de jongste investering heeft Aedifica momenteel zeven landen in portefeuille: België, Duitsland, Nederland, het VK, Finland, Zweden en Ierland. Die zijn goed voor 490 sites met een waarde van meer dan 3,5 miljard euro.

Op 13 november 2020 zag de portefeuille van Aedifica er als volgt uit:

De mening van KBC Securities

Na de aankondiging van Cofinimmo is analist Wido Jongman niet verrast dat Aedifica het voorbeeld volgt. Hoewel het om een kleine markt gaat, ziet de Ierse markt er vanuit demografisch oogpunt aantrekkelijk uit. De financieringsregeling, die sterk op overheidsfinanciering berust, verlaagt volgens KBCS het risicoprofiel van de Ierse exploitanten van verzorgingstehuizen.

In het licht van de totale omvang van de portefeuille is de deal een kleine sprong voor Aedifica, maar het is er wel eentje in een nieuwe markt met interessante risicogecorrigeerde rendementen.

Even een zijsprong naar de Ierse Cofinimmo-deal: het bedrijf gaf destijds geen details over het rendement en dat werd door KBC Securities geschat op een niveau tussen dat van België (4-5%) en het VK (5-6%) in. Een schatting waarin analist Wido Jongman zich gesterkt voelt op basis van de informatie van de Aedifica-deal van vandaag, die spreekt over een rendement van 5,5%.

KBC Securities blijft positief over de zorgvastgoedspelers (REITS) en beschouwt de activa waarin ze investeren als essentieel voor de samenleving. Ze zien de vraag naar deze activa op de lange termijn groeien.

Na zijn laatste kapitaalverhoging, met 459 miljoen euro de grootste transactie in de sector in ons land, heeft Aedifica voldoende vuurkracht om verder te investeren in de snelgroeiende Europese gezondheidszorg. Sinds eind oktober 2020 werden er al voor 356 miljoen euro investeringen aangekondigd, waarin de ontwikkelingen in de pijplijn vervat zitten.

Advies en koersdoel

KBC Securities heeft een “Kopen”-advies en koersdoel van 120 euro voor Aedifica. Het bedrijf heeft bewezen sterk te kunnen groeien door een mix van interne ontwikkelingen en fusies en overnames, iets waarin het management een uitstekende staat van dienst opbouwde.

De winstvooruitzichten zijn uitstekend voor deze pure investeerder in zorgvastgoed, met solide fundamenten in een niet-cyclische markt. Verder zijn en blijven de demografische vooruitzichten gunstig wat betreft de vraag naar gezondheidsactiva in het segment van de ouderen. Hoewel de concurrentie voor dit soort vastgoed hoog is, blijft Aedifica interessante beleggingsopportuniteiten vinden.

KBC Securities ziet daarom een belangrijke rol weggelegd voor Aedifica in de consolidatie van de Europese markt voor seniorenvastgoed.