do. 21 aug 2025

Aegon?

Aegon is een levensverzekerings-, pensioen- en vermogensbeheerbedrijf. Het hoofdkantoor bevindt zich momenteel in Nederland en de groep is actief in ongeveer 20 markten, waaronder Amerika, Europa (NL, VK, CEE) en Azië. De VS is de kernmarkt van de groep (ongeveer 65% van het totaal) en de dochteronderneming van AEGON daar heet TRANSAMERICA (gekocht in 1999). Het is een van de weinige verzekeraars in Europa die geen aanzienlijke schadeverzekeringsactiviteiten heeft. De verkoop van Aegon NL aan ASRNL heeft het pro]el van het bedrijf drastisch veranderd. Aegon is nu voornamelijk een Amerikaanse levensverzekeraar met een belang van 29,99% in ASRNL.

Aegon kondigt een mogelijke verhuis van zijn hoofdzetel naar de Verenigde Staten aan, verhoogt zijn aandeleninkoop met 200 miljoen euro en rapporteert een sterke stijging van de nettowinst. De kapitaalratio’s kwamen iets lager uit dan verwacht, maar blijven binnen de marges van de prognoses. Aldus KBC Securities-analist Thomas Couvreur, die de aandelen van Aegon opvolgt.

Kapitaalratio’s onder druk door eenmalige elementen

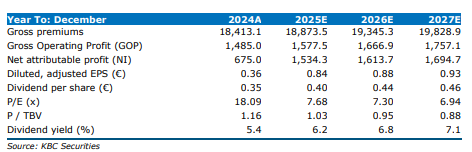

De Operating Capital Generation (OCG, de hoeveelheid kapitaal dat een ebdrijf genereert uit zijn gewone activiteiten) vóór holding- en financieringskosten bedroeg 576 miljoen euro, iets onder de verwachting van KBC Securities (585 miljoen euro), maar in lijn met de gemiddelde analistenverwachtingen (574 miljoen euro). Dit cijfer lag 2% lager dan een jaar eerder. Volgens Thomas profiteerde Aegon van gunstige marktomstandigheden in het VK en een verbeterde underwriting bij TLB (Transamerica Life Bermudaz). Daartegenover stonden negatieve effecten van ALM-acties in China, die het vereiste kapitaal beïnvloedden, en een stijging van de new business strain door een gewijzigde productmix in het VK en groei in de Amerikaanse activiteiten. In de eerste helft van 2025 werd 109 miljoen euro aan negatieve eenmalige elementen geboekt, voornamelijk door ongunstige claims in de VS.

Na aftrek van holding- en financieringskosten kwam de OCG uit op 423 miljoen euro, een daling van 8% op jaarbasis. Die kosten lagen hoger dan vorig jaar, toen Aegon nog profiteerde van een verhoogde kaspositie na de ASR-transactie.

De US RBC Ratio (RBC= risk-based capital ratio, een maatstaf voor de financiële gezondheid van een verzekeraa) daalde van 443% eind 2024 naar 420%, wat lager is dan verwacht. Thomas wijst erop dat dit vooral komt door waardeverlies op energiegerelateerde activa, die niet in de gevoeligheidsanalyse zijn opgenomen (-9 procentpunten). De Solvency Ratio van Scottish Equitable bleef stabiel op 185%.

Sterke cashflow en winstherstel

De vrije kasstroom steeg met 18% tot 442 miljoen euro, dankzij een toename van de brutoremittances met 16%. Die groei kwam vooral door hogere remittances uit het ASR-belang en een sterkere upstream vanuit Asset Management, wat ruimschoots compenseerde voor de hogere holding- en financieringskosten.

De nettowinst bedroeg 606 miljoen euro, tegenover een verlies van 65 miljoen euro in de eerste helft van 2024. Dit herstel is volgens Tom Noyens vooral te danken aan sterk verbeterde fair value items (+154 miljoen euro tegenover -272 miljoen euro), positieve niet-operationele elementen (+95 miljoen euro tegenover -389 miljoen euro) en lagere overige lasten (-207 miljoen euro tegenover -403 miljoen euro).

Aegon kondigde ook een interimdividend aan van 0,19 euro per aandeel, een stijging ten opzichte van 0,16 euro in 2024.

Aegon overweegt verhuis naar VS

Aegon maakte bekend dat het een mogelijke verhuis van zijn juridische zetel en hoofdzetel naar de Verenigde Staten onderzoekt. Volgens Thomas is dit geen verrassing, gezien 70% van Aegons activiteiten zich inmiddels in de VS bevinden na de verkoop van Aegon Nederland. De NYSE zou dan de primaire beursnotering worden, naast de bestaande notering op Euronext. De overgang zou 2 tot 3 jaar duren en omvat onder meer de implementatie van US GAAP. De voorbereidingen zijn al gestart en Aegon verwacht de uitkomst van deze evaluatie te delen op de Capital Markets Day van 10 december.

KBC Securities over Aegon

De KBC Securities-analist blijft positief over Aegon, ondanks de iets lagere kapitaalratio’s. Hij benadrukt dat deze daling vooral te wijten is aan eenmalige elementen en geen impact heeft op de vooruitzichten. De aankondiging van een bijkomende aandeleninkoop van 200 miljoen euro, bovenop de reeds lopende 200 miljoen euro, onderstreept volgens hem het vertrouwen van het management.

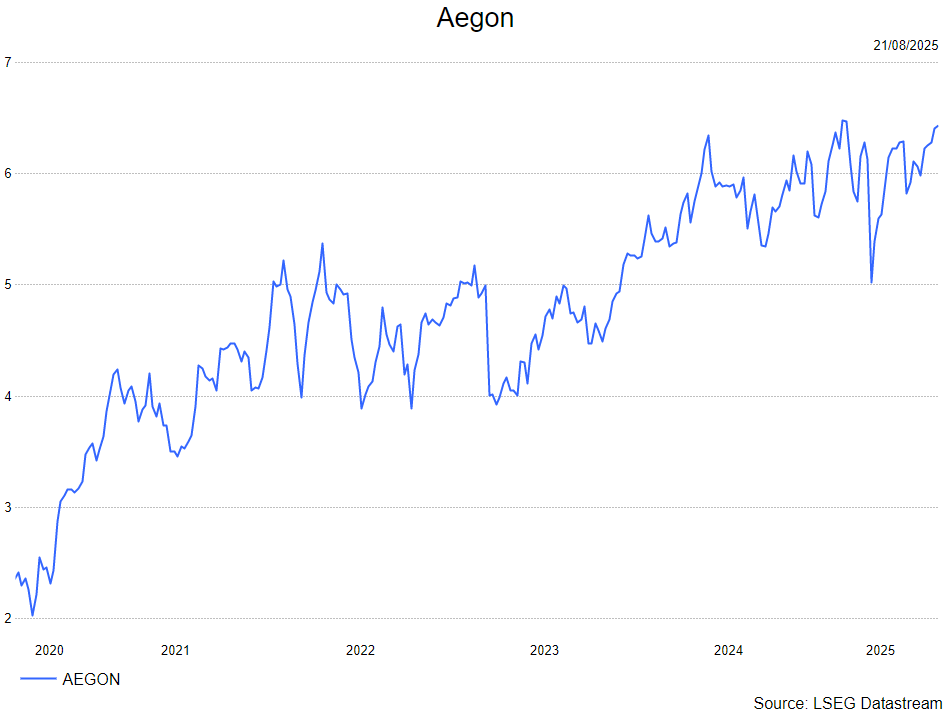

Thomas hanteert een houden-aanbeveling met een koersdoel van 7 euro.