wo. 24 feb 2021

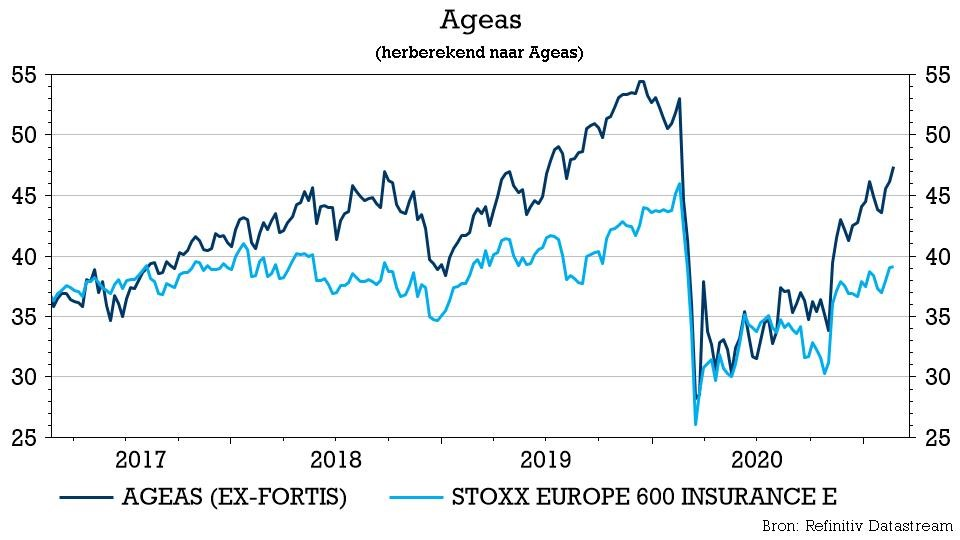

De resultaten van Ageas (-2,5%) stellen niet teleur. De nettowinst steeg immers met 16% tot 1,14 miljard euro en het eigen vermogen steeg tot 11,6 miljard euro, boven de verhoopte 10,8 miljard euro. De Solvency II-ratio van 193% laat toe een cashdividend van 2,65 euro per aandeel uit te betalen, wat een brutorendement van 5,6% oplevert.

Op operationeel vlak onthoudt KBC Securities-analist Jason Kalamboussis wél dat de Aziatische resultaten lager dan verwacht waren en dat daarover in het persbericht niet erg veel details werden gegeven. Dat verklaart de koersreactie, waarmee de goed geprijsde én strategisch zinvolle overname van de Turkse beursgenoteerde levensverzekerings- en pensioenmaatschappij Aviva wat naar de achtergrond verdwijnt. Die deal staat een potentieel inkoopprogramma trouwens niet in de weg.

Resultaten

Centraal staan de Aziatische resultaten over het vierde kwartaal, aangezien ze lager uitkwamen dan de ramingen van KBC Securities. Analist Jason Kalamboussis bevond zich nochtans veruit bij de laagste schattingen van het analistenheir, zodat de koersreactie wellicht een gevolg is van het feit dat nogal wat analisten overdreven positieve cijfers hadden vooropgesteld.

Qua momentum is het belangrijk te lezen dat het Covid-19-voordeel in Non-Life (schadeverzekeringen) lijkt af te zwakken, maar dat de groepsresultaten over het algemeen in lijn met de verwachtingen lagen.

De nettowinst over het vierde kwartaal was hoger dan verwacht (147 miljoen euro tegenover prognose 132 miljoen euro), maar onderliggend gaan de cijfers alle kanten op.

- De duidelijke uitschieter is België, waar de groep in het segment “Life” (levensverzekeringen) zoals gebruikelijk in het vierde kwartaal meerwaarden oppompte in de vastgoedpoot. Dat krikte het nettoresultaat op tot 131 miljoen euro, tegenover de consensusverwachting van 87 miljoen euro (KBCS hield wél rekening met deze meevaller en ging uit van 105 miljoen euro).

- Een tweede segment met een groot verschil, ditmaal negatief, was de afdeling “Life” in Azië. De winst bedroeg er amper 3 miljoen euro, terwijl KBC Securities mikte op 19 miljoen euro en de rest van de analisten zelfs op 88 miljoen euro. Het lijkt er dus sterk op dat nogal wat analisten geen rekening heeft gehouden met een traditioneel lager bijdrage in het vierde kwartaal, en vooral niet met de sterke tegenwind van de value at risk (VAR) en de rentecurve in China. Onze analist neemt aan dat de 25 miljoen euro nog steeds een onderschatting was en dat het echte cijfer dichter bij de 35 miljoen euro ligt. In die context blijkt het onderliggende cijfer voor Azië zo’n 10 miljoen euro té hoog ingeschat geweest te zijn. In het persbericht werden geen details gegeven, maar dat cijfer verrast wel, want KBCS ging uit van nulgroei op jaarbasis.

- Het herverzekeringssegment leverde met 19 miljoen euro ruim meer op dan verwacht werd (8 miljoen euro). Aan de Non-Life-kant kwam de Combined Ratio uit op 95%, ongeveer 1,3% punt slechter dan verwacht, al is dat niet helemaal een verrassing. Het cijfer laat volgens KBCS vooral zien dat Ageas niet langer kan profiteren van een positief Covid-19-effect.

- Het VK droeg 11 miljoen euro bij, in lijn met de verwachtingen, maar niettemin redelijk laag in vergelijking met de door KBCS verhoopte 19 miljoen euro. De cijfers bevestigen met andere woorden de aanhoudende underperformance van de Britse tak.

- Op het niveau van de Algemene Rekening (76 miljoen euro negatief, tegenover -87 miljoen euro verwacht) blijkt opnieuw een groot verschil tegenover de verwachtingen, omdat gemikt werd op -126 miljoen euro.

Overname in Turkije

Ageas liet ook weten dat het 40% van de Turkse beursgenoteerde levensverzekerings- en pensioenmaatschappij Aviva overneemt voor een bedrag van 142 miljoen euro. Aviva is de vijfde grootste levensverzekeraar van het land, dat voor de overige 40% gecontroleerd wordt door Sabanci Holding en voor 20% vrij verhandelbaar is op de beurs van Ankara.

De overname stelt Ageas in staat om de samenwerking met Sabanci Holding, haar partner in de joint venture AKSigorta Non-Life, uit te breiden.

In 2020 dikte het nettoresultaat van Aviva met 36% op jaarbasis aan tot 41 miljoen euro, wat een rendement op het eigen vermogen van 36% opleverde. Er werd in totaal voor 19 miljoen euro dividend uitgekeerd. In de periode tussen 2016 en 2020 steeg het nettoresultaat jaarlijks met gemiddeld 34% en bedroeg het rendement op eigen vermogen gemiddeld 32%. De dividenduitkeringsratio lag dan weer consistent boven de 50%, soms zelfs hoger.

De waardering van de deal bedraagt 8,6x de verwachte winst over 2020 (of een ratio van 11,7x over 2019, om één en ander in perspectief te zetten). Dat is zeker aanvaardbaar, waardoor KBC Securities-analist Jason Kalamboussis spreekt van een “goede deal”, met als kers op de taart het regelmatige dividend. Klein minpuntje is wel dat het een overname in het “Life”-segment is, en dus niet in het kerngebied van “Non-Life”. De nauwere band met de Sabanci-familie is dan weer wel duidelijk een positieve zaak.

Dividend

Het dividend van 2,65 euro per aandeel ligt boven de consensusverwachting van 2,60 euro maar onder de door KBCS verhoopte 2,70 euro, wat het voor analist Jason Kalamboussis teleurstellend maakt.

Het kassaldo van 1,2 miljard euro is dan weer beter dan de KBCS-prognose van 1,09 miljard euro (geen consensusverwachting beschikbaar). Tot slot ligt de Solvency 2-ratio met 193% in lijn met de verwachtingen (194% na de eerste 9 maanden van 2020).

Belangrijk is ook dat de overname van AvivaSa geen impact heeft op een potentieel aandeleninkoopprogramma.

De visie van KBC Securities

Hoewel de resultaten de ramingen overtreffen, is het niet geheel vreemd dat de aandelenkoers vandaag negatief reageert op de teleurstellende Aziatische cijfers. Er zijn met andere woorden extra details nodig om analisten gerust te stellen, al verandert dat niets aan de fundamentele visie van analist Jason Kalamboussis. Die had sowieso gerekend op een laag cijfer in Azië, maar verwacht wel een sterke opleving in het eerste kwartaal van 2021. Het “Kopen”-advies en koersdoel van 51 euro blijven bij KBCS dus op de tabellen staan.

Ageas blijft een van de favoriete aandelen van KBCS

Ageas behoudt ook zijn plaats in de Bolero Benelux Selectie, de lijst met favoriete aandelen van KBC Securities. Bolero-klanten kunnen die lijst op de voet volgen in het Idea Center op het platform.

Centraal staat het herstel van de Aziatische onderliggende winst, de stijging van het belang van Azië in de groepswinst met het onlangs verworven belang in Taiping RE (>40% geschat) en Europese activiteiten die nog steeds profiteren van Covid-19, zelfs als de lage rente druk blijft uitoefenen.

De annulering van de terugkoop van eigen aandelen in 2020 moet daarbij niet als teleurstellend worden beschouwd, omdat KBC Securities gelooft dat Ageas uiteindelijk meer M&A moet doen om zo naar een hogere uitbetalingsratio te kunnen evolueren. De nieuwe CEO Hans De Cuyper heeft overigens de intentie bevestigd voor een aandeleninkoop in 2021 en zijn visie op de strategie van de groep zal in juni 2021 op een investeerdersdag gedeeld worden.