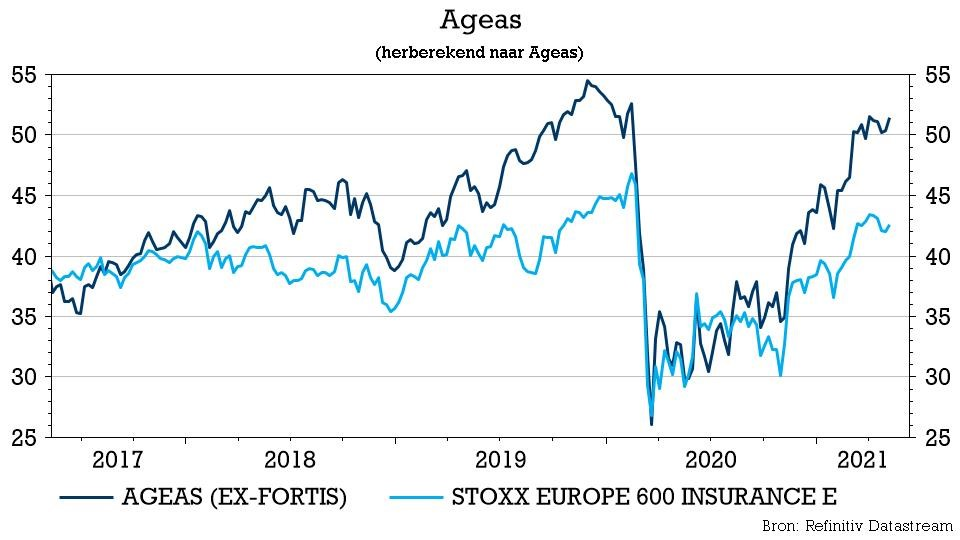

wo. 12 mei 2021

Centraal in de kwartaalresultaten van Ageas staat de verhoging van de winstprognose voor 2021 tot 900 à 950 miljoen euro, na een erg sterk eerste kwartaal. Dat is onder meer het gevolg van alweer een stevige prestatie in Azië. De kaspositie van 1,2 miljard euro lag in lijn met de verwachtingen en blijft meer dan hoog genoeg om een aandeleninkoop te ondersteunen. Het is daarom meer dan ooit uitkijken naar de Capital Markets Day in juni en waar de groep mogelijk een meer ambitieuze en bredere strategie zal onthullen.

Resultaten 1Q21

Het nettoresultaat lag met 295,9 miljoen euro ruim boven de analistenschattingen van 226 miljoen euro; KBC Securities mikte op 243 miljoen euro. Die opvallende prestatie is (eens te meer) te danken aan de bijdrage van Azië, dat zoals verwacht een sterke opleving kende, maar die even goed vertaalde in hoge gerealiseerde winsten.

Per geografisch segment zagen de nettoresultaten er als volgt uit:

- België

- 101,3 miljoen euro nettowinst (verwacht: 99 miljoen euro), geholpen door een Combined Ratio van 92% en een verbetering van de Expense Ratio met 1 procentpunt. Hoewel België nog steeds profiteert van Covid-19 en de afwezigheid van natuurrampen dit kwartaal (die Ageas vorig jaar nog 50 miljoen euro kostten), blijft de onderliggende vooruitgang tastbaar.

- In het segment “Leven” liggen marges van 85 basispunten weer binnen handbereik, terwijl de marges in “Unit Linked” iets zwakker waren (38 basispunten, tegenover 47 basispunten in het eerste kwartaal van 2020). België profiteert ook van 36 miljoen euro gerealiseerde meerwaarden, wat een ommekeer is ten opzichte van de 51 miljoen euro minwaarden die vorig jaar geboekt werden.

- VK

- Nettowinst van 16 miljoen euro (verwacht: 12 miljoen euro), dankzij een Combined Ratio van 90,2% die beduidend beter is dan de 107% in het eerste kwartaal van 2020. Lagere kosten werden gecompenseerd door hogere provisies, maar leverden niettemin een hogere winstgevendheid op.

- Continentaal Europa

- 31,4 miljoen euro nettowinst (verwacht: 26 miljoen euro), ook al zijn in het resultaat van de schadeverzekeringen (Non-Life) een negatief wisselkoerseffect van Turkije en enkele grote schadeclaims opgenomen. Bij constante wisselkoersen werd voor Turkije een stijging met 28% opgetekend.

- In het segment levensverzekeringen zet Ageas in Portugal de overgang naar Unit-Linked-producten voort, maar de instroom bedroeg er slechts +4%.

- Azië

- De winst van 147,6 miljoen euro kon de verwachting van 107 miljoen euro ruimschoots overtreffen. Dat was grotendeels te danken aan de gerealiseerde meerwaarde van 101 miljoen euro, die zeer hoog was in vergelijking met een door KBCS gehanteerd genormaliseerd niveau van zo'n 20 à 30 miljoen euro. De tegenwind van de rentevoeten werd vlotjes geabsorbeerd door een betere onderliggende prestatie, maar ook door de opname van het recent overgenomen Taiping RE (voor 340 miljoen euro) in de boeken.

Balans

De kaspositie van 1,2 miljard euro lag helemaal in lijn met de verwachtingen van de analisten. Dat wil zeggen dat ze meer dan sterk genoeg blijft om een aandeleninkoop te ondersteunen. Opvallend zijn enkele kasstromen vanuit Turkije en Portugal (goed voor 73 miljoen euro extra).

De solvabiliteit van de groep blijft solide op 195% (eerder 193%), met weinig veranderingen in de lokale solvabiliteitsratio's gedurende het kwartaal. Het vrij beschikbare kapitaal van 114 miljoen euro lag iets lager, maar baart allerminst zorgen.

Hogere winstprognose

De sterke jaarstart maakt dat het management met meer vertrouwen naar de rest van het jaar kijkt. De eerdere jaarprognose van 850 à 950 miljoen euro nettowinst wordt verhoogd naar 900 à 950 miljoen euro.

KBC Securities over Ageas

Hoewel geholpen door sterke gerealiseerde winsten in Azië, is de mate waarin de verwachtingen geklopt werden voelbaar doorheen alle bedrijfssegmenten. Dat onderstreept volgens analist Jason Kalamboussis de erg sterke basis waarop Ageas 2021 gestart is én waarop de groep zal kunnen voortbouwen.

Nadat de doelstellingen in 2020 ondanks gerealiseerde kapitaalverliezen al gehaald werden, betekent dat dat Ageas in 2021 vooral meewind zal ondervinden, onder meer omdat de operationele prestaties blijven versnellen.

De Capital Markets Day in juni zal waarschijnlijk ook de voorbode zijn van een meer ambitieuze bredere strategie voor de groep, want als we iets leren uit de verhoging van de winstverwachtingen voor 2021, dan is het dat Ageas zijn prognose consequent kan verhogen, gesteund door een onderliggende winstcapaciteit. En die wordt vaak over het hoofd gezien door beleggers.

KBC Securities herhaalt vandaag het "Kopen"-advies en koersdoel van 51 euro.