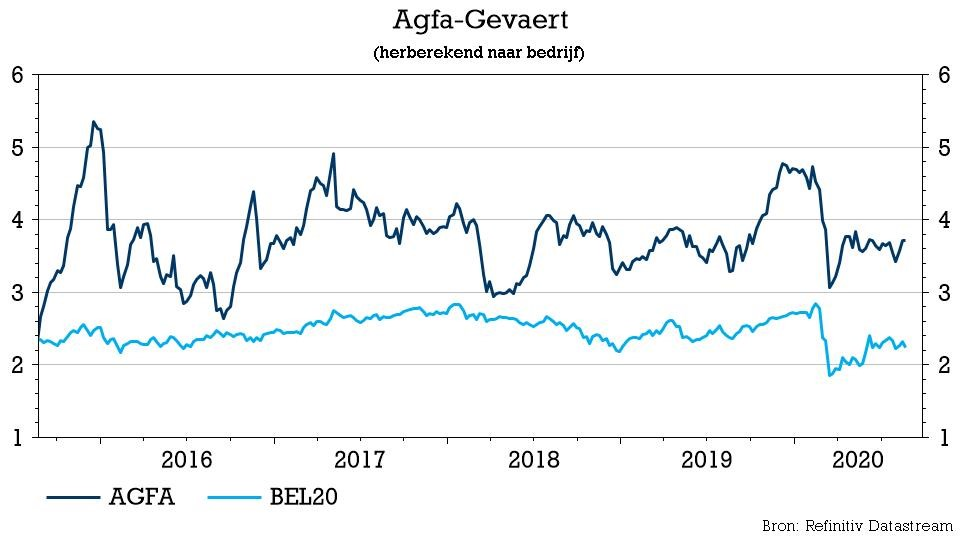

wo. 26 aug 2020

Agfa (-5,7%) publiceerde deze ochtend kwartaalcijfers en daarbij was het vooral uitkijken naar wat de groep van plan is met de opbrengst uit de verkoop van een deel van zijn HealtCare IT-activiteiten. Het antwoord op die vraag kwam er, maar kon aan de koersreactie te zien niet echt overtuigen. Net zomin als de resultaten over de voorbije maanden en de vooruitzichten. KBC Securities-analist Guy Sips bevestigt niettemin het "Kopen"-advies voor de aandelen.

Resultaten

De omzet van Agfa daalde in het tweede kwartaal met 20,2% tot 397 miljoen euro, onder de gemiddelde marktverwachting van 399 miljoen euro, en werd beïnvloed door Covid-19, problemen in de offsetdrukindustrie en de heroriëntatie naar activiteiten met hogere marges in verschillende bedrijfssectoren.

De brutowinstmarge kwam uit op 30,2% (tegenover 31,8% in het tweede kwartaal van 2019), aangezien de verbeteringen van de brutowinstmarge van de divisies HealthCare IT en Radiology Solutions werden gecompenseerd door de impact van Covid-19 op de drukindustrie.

De verkoop- en algemene beheerskosten werden met 20,7% verlaagd door het lopende kostenbeheersingsprogramma en de R&D-kosten daalden van 24 miljoen euro tot 21 miljoen euro. Als gevolg hiervan daalde de REBITDA in het tweede kwartaal naar 31 miljoen euro met een REBITDA-marge van 7,9% (tegenover 48 miljoen euro en 9,7% REBITDA-marge een jaar eerder). De REBIT strandde op 16 miljoen euro (3,9% REBIT-marge), tegenover 29 miljoen euro (5,8% marge) een jaar eerder.

Vooral door de geplande sluiting van twee drukplaatfabrieken (in Leeds en Pont-à-Marcq) kwamen herstructurerings- en eenmalige kosten uit op 47 miljoen euro. Door de opbrengst van de verkoop van een deel van de HealthCare IT-activiteiten evolueerde de netto financiële schuld van 219 miljoen euro op het einde van het boekjaar 2019 naar een netto kaspositie van 677 miljoen euro. Aangezien Covid-19 een impact had op de voorraden en het werkkapitaal, werd de sterke kasstroomgeneratie die in het eerste kwartaal van 2020 werd opgetekend, in het tweede kwartaal niet herhaald.

Appeltje voor de eventuele dorst

Zoals verwacht lichtte Agfa ook een tipje van de sluier hoe het de opbrengst van de verkoop van een deel van de HealthCare IT-activiteiten (975 miljoen euro) wil aanwenden. Ongeveer 350 miljoen euro daarvan zal worden gebruikt om de dekkingsgraad van de gefinancierde pensioenplannen in België, het VK en de VS te verhogen en om risicoverminderende acties in te voeren. Dat zal de toekomstige pensioenuitkeringen en de boekhoudkundige volatiliteit aanzienlijk verminderen. Gezien de onzekerheid kiest Agfa ervoor om de rest van de opbrengst te gebruiken om de toekomst van de onderneming veilig te stellen en om de strategieën van zijn divisies verder uit te voeren. Er is dus (nog) geen nieuws over een eventuele aandeelhoudersvergoeding of terugkoop van aandelen.

De visie van KBC Securities

In het huidige, derde kwartaal zal de activiteit naar verwachting geleidelijk groeien, maar Agfa benadrukte dat het tempo van het herstel zeer gematigd zal blijven. Bovendien zullen de marges worden beïnvloed door de toegenomen stilstand van de productiefaciliteiten en het feit dat Agfa minder zal profiteren van overheidsmaatregelen - waaronder tijdelijke werkloosheidsregelingen - dan in de voorgaande kwartalen.

Desondanks verwacht Agfa, na een zwak derde kwartaal, meer momentum in het vierde kwartaal, in de veronderstelling dat het huidige bedrijfsklimaat niet opnieuw zal verslechteren. Agfa kan geen gekwantificeerde impact van de coronapandemie op zijn jaarcijfers en evenmin jaarvooruitzichten geven.

Positief is volgens analist Guy Sips dat, dixit Agfa, op middellange termijn de meeste activiteiten zich volledig zullen herstellen van de ontwrichting door Covid-19 en zelfs zullen profiteren van de opportuniteiten en marktontwikkelingen na het coronavirus. De activiteiten in de offsetindustrie zullen op de middellange termijn een negatieve impact blijven voelen.

KBC Securities handhaaft het “Kopen”-advies en koersdoel van 5,8 euro.