vr. 15 okt 2021

Voor de derde keer in minder dan tien maanden zal Agfa de prijs van zijn offsetplaten en chemicaliën verhogen. De groep zinspeelde deze ochtend op prijsverhogingen met dubbele cijfers, die van toepassing zullen zijn vanaf begin november. Naast de druk op de grondstofkosten (vooral aluminium), swingen ook de logistieke en operationele kosten de pan uit, omdat het economische herstel de vraag overal de hoogte instuurde. KBC Securities-analist Guy Sips meent dat de prijsverhoging niet alles kan compenseren en verlaagt daarom het koersdoel van 4,75 naar 4,4 euro.

Dure grondstoffen

De opwaartse druk op de grondstoffenprijzen blijft een voortdurende zorg. De erg concurrentiële omgeving en de noodzaak om de nodige aluminium- en andere grondstoffenvoorraden te verzekeren, heeft de kostenstijging recent nog versneld. De aluminiumfutures op de London Metal Exchange verdubbelden de voorbije 18 maanden tot hun hoogste peil in 30 jaar. Agfa hoopte aanvankelijk dat de inflatoire druk van tijdelijke aard zou zijn, maar de problemen met de wereldwijde bevoorrading van cruciale grondstoffen blijven voortduren. Het ziet er naar uit dat de prijzen in 2022 op zijn minst op het huidige niveau zullen blijven. Agfa zal elk kwartaal de noodzaak van verdere prijsmaatregelen evalueren. Aangezien gebruikte offsetplaten van aluminium gerecycleerd worden, zullen de prijsstijgingen voor een groot deel worden gecompenseerd door de toegenomen waarde die drukkers voor het verschroten van hun aluminium ontvangen.

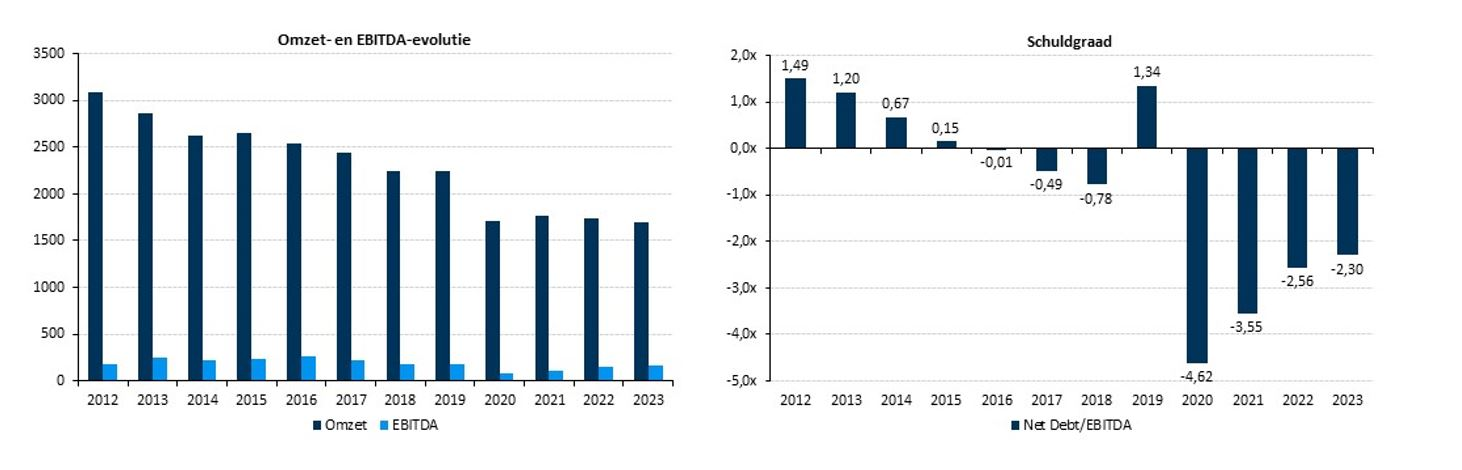

Terugblik op de halfjaarcijfers

De tweede kwartaalcijfers van de Mortselse beeldvormingsgroep Agfa Gevaert op het einde van augustus 2021 zorgden voor gemengde gevoelens bij KBCS. Per saldo primeerden de positieve elementen. Zo presteerde de groep met de omzet en de winst beter dan verwacht en zag de groep verdere volumegroei mogelijk in de tweede jaarhelft. Dat de winstgevendheid onder druk kon komen te staan, leek toen minder door te wegen. Per divisie zagen de cijfers er zo uit:

- De omzet van de divisie Offset Solutions verbeterde met 17,8% tot 183 miljoen euro, beter dan de 163 miljoen die was verwacht. Afgezien van het gedeeltelijke herstel van de offsetmarkten, werd de omzetstijging ook gevoed door prijsverhogingen die zijn doorgevoerd om de inflatie van de grondstof-, verpakkings- en vrachtkosten aan te pakken. Met deze omzetstijging was de divisie nog niet teruggekeerd naar het niveau van vóór de crisis. De recurrente bedrijfswinst bedroeg 3,3 miljoen euro, terwijl hier op een verlies van 1 miljoen was gerekend.

- De belangrijkste, positieve verrassing kwam van divisie Radiology Solutions die een omzet van 121 miljoen euro kon voorleggen en een recurrente bedijfswinst van 15,3 miljoen euro. Er was respectievelijk op 113 miljoen euro en 11 miljoen euro gerekend. Net als Offset Solutions keerde de omzet van de divisie echter nog niet terug naar het niveau van voor de Covid-19-periode.

- Ook DCP (Digital Print & Chemicals) bleef zich herstellen van Covid-19, wat bleek uit de sterke omzetgroei op jaarbasis en op kwartaalbasis tot 81 miljoen euro (76 miljoen euro verwacht). De recurrente bedrijfswinst klokte af op 3,9 miljoen euro, wat bijna het dubbele is van de 2 miljoen euro waar op was gerekend.

- De HealthCare IT-divisie presteerde volgens de verwachtingen en tekende zowel een groei van de omzet als van de recurrente winst op, ten opzichte van het eerste kwartaal. De omzet kwam uit op 56 miljoen euro en de recurrente bedrijfswinst op 5,8 miljoen euro.

De grootste verrassing in het tweede kwartaal kwam van Radiology Solutions, dat erin slaagde de winstgevendheid te verbeteren tegenover het eerste kwartaal. Positief was ook dat Agfa HealthCare's orderboek op een zeer gezond niveau blijft. De divisie wint nog steeds aan marktsterkte, trekt nieuwe klanten aan en breidt de reikwijdte van zijn oplossingen bij bestaande klanten uit. Agfa's ambitie voor HealthCare IT blijft een groei van de bedrijfskasstroom van een ‘mid-single-digit’ percentage in 2019, tot percentages in de ‘high teens’ in de volgende jaren.

KBC Securities over Agfa

Analist Guy Sips is blij met de vandaag aangekondigde prijsverhoging, want die moet de stijging van de grondstofprijzen tot op zekere hoogte kunnen compenseren. De grondstofprijzen worden echter niet volledig doorgerekend aan de klant. KBC Securities heeft daarom zijn waarderingsmodel aangepast, gebaseerd op de verwachting dat elke prijsstijging van aluminium met 100 dollar per ton een negatief effect zal hebben op de bedrijfswinst (REBIT). Dat is meestal zichtbaar met een tijdsverschil van 9 tot 12 maanden. Concreet wil dat zeggen dat de prognoses voor de activiteit Offset Solutions voor 2022 en daarna verlaagd werden, waardoor ook de uitkomst van het DCF-model en de op een "som-der-delen"-model gebaseerd koersdoel daalt van 4,75 naar 4,4 euro. Het “Opbouwen”-advies blijft wel ongewijzigd op de tabellen staan.