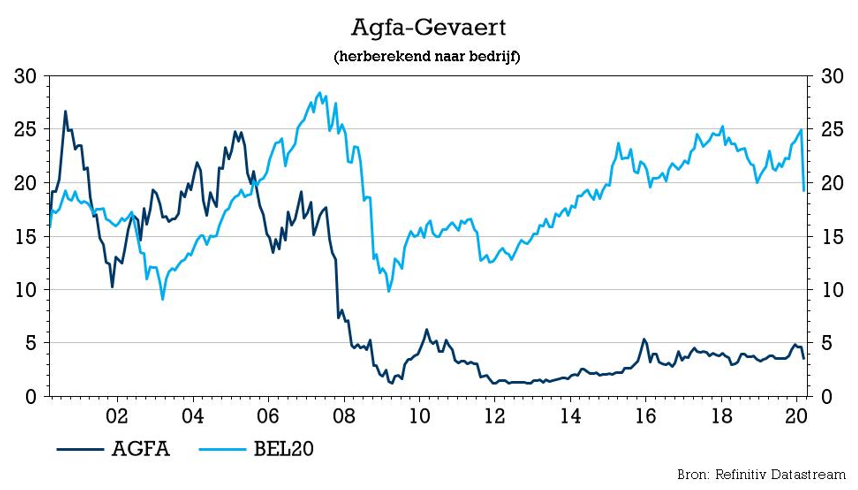

wo. 11 mrt 2020

Agfa zakt 1,1%, ondanks het feit dat de beurzen zich gedegen herstellen na de klappen van vorige week. Het cijferrapport omvat nochtans geen tegenvallers en de verkoop van de IT-poot aan Dedalus zit netjes op schema. Maar er werd een last van 66,7 miljoen euro genomen in 2019 omwille van zwakte in de offsetindustrie én beleggers wachten bang of corona de prestaties van de Mortselse beeldvormingsgroep in 2020 niet al te veel zal vertroebelen. Dat zit vandaag niet in de kaarten van het management, maar het helpt de koers alleszins niet vooruit.

Cijferoverzicht

De omzet in het vierde kwartaal van 2019 kwam uit op 599 miljoen euro, pal op de analistenverwachting. Ook de bedrijfswinst (REBIT) van 38 miljoen euro was in dezelfde lijn als de verwachtingen. Over heel 2019 werden 112 miljoen euro aan herstructureringslasten en eenmalige posten in de boeken genomen, inclusief een last van 66,7 miljoen euro omwille van zwakte in de offsetindustrie. Het nettoverlies kwam daardoor op 48 miljoen euro uit. Per einde 2019 bedroeg de netto financiële schuld 219 miljoen euro, tegenover 114 miljoen euro per einde 2018.

Per divisie

- Offset Solutions: stabiele omzet van 843 miljoen euro, maar de REBIT-marge kelderde tot -1,4 miljoen euro (-0,2% marge). De afdeling bracht in 2018 nog 19,7 miljoen euro op (2,3% marge).

- Digital Print & Chemicals: de omzet trok 5,5% hoger tot 355 miljoen euro, dankzij volume- en omzetgroei in inktjet. De bedrijfswinst (REBIT) van 22,3 miljoen euro (6,3% marge) zakte wel fors op jaarbasis (28,1 miljoen euro in 2018n, 8,4% marge), voornamelijk omwille van de strategische alliantie voor digitale UV-verpakkingsinkten met Siegwerk Druckfarben. Als dat niet meegerekend wordt, zou de REBITDA-marge “aanzienlijk gestegen zijn”.

- Radiology Solutions: de omzet steeg 4,2% tot 536 miljoen euro en de REBIT van 72 miljoen euro leverde een marge op van 13,4% in 2019. Een jaar eerder werd nog 59,8 miljoen euro geboekt (11,6% marge).

- HealthCare IT: de omzet steeg 3% tot 505 miljoen euro, terwijl een stijgende REBIT (48,6 miljoen euro, 9,6% marge) het cijfer van 34,4 miljoen euro (7% marge) uit 2018 doet verbleken

De visie van KBC Securities

De analist noteert dat de verkoop van een deel van Agfa HealthCare's IT-activiteiten aan Dedalus goed op schema ligt. De deal zou zijn beslag moet krijgen in het tweede kwartaal van 2020. De goede prestatie van Imaging IT Solutions ondersteunde Agfa’s rendabiliteitsgroei, net zoals de winstgevende groei van Radiology Solutions en HealthCare IT een opsteker zijn. Maar de verslechterde omstandigheden in de offsetmarkten ondergroef het sentiment wel.

Agfa genereerde in 2019 sterke kasstromen en kon dankzij een speciaal programma het werkkapitaal aanzienlijk verminderen. Als gevolg hiervan daalde de schuld per einde 2018 met 19 miljoen euro tot 38 miljoen euro, ondanks de invoering van maatregelen om risico’s op het niveau van de pensioenen te verminderen. De analist van KBC Securities hoopt om tijdens de conferentie van vandaag meer zicht te krijgen op de mogelijke impact van COVID-19 op de te verwachten cijfers in 2020.

Het “Kopen”-advies en 5,8 euro koersdoel worden herhaald.