di. 10 jun 2025

Op 27 mei kwam Ahold Delhaize op uitnodiging van KBC Securities zich presenteren aan institutionele investeerders. Hierbij een verslag van het bezoek.

Ahold Delhaize is een toonaangevende internationale foodretailer met sterke lokale merken in Europa, de Verenigde Staten en Indonesië. Het bedrijf exploiteert supermarkten, hypermarkten, online winkels en andere retailformules. Bekende banners zijn onder andere Food Lion, Stop & Shop, Giant en Hannaford in de VS, en Albert Heijn, Delhaize, Mega Image en bol.com in Europa.

Sterke prestaties in uitdagende markten

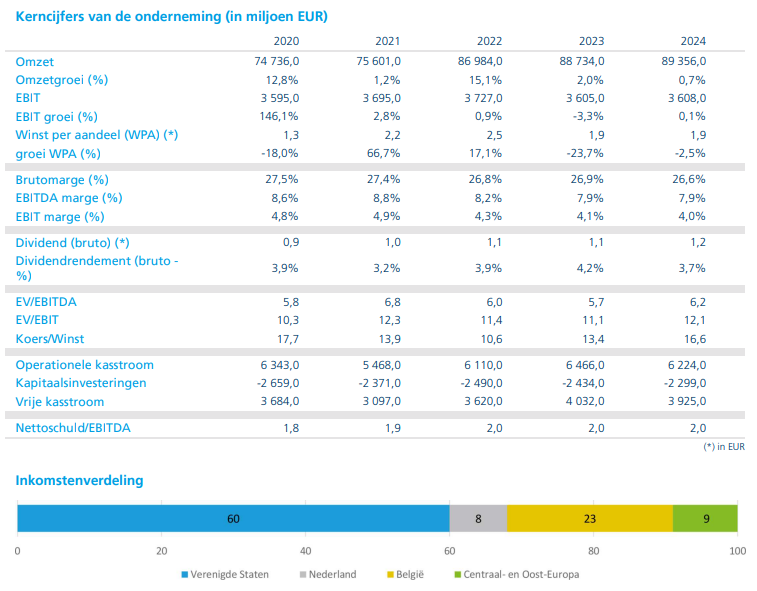

KBC Securities-analist Michiel Declercq benadrukt dat 2024 een uitdagend jaar was voor Ahold Delhaize, met een omzetstijging van 5% tot 75 miljard euro. De analist blijft positief over de groeivooruitzichten van het bedrijf, mede dankzij de sterke resultaten in het eerste kwartaal van 2025 en de succesvolle reorganisatie in België.

Feedback na presentatie door KBC Securities

Tijdens de conferentie werd een diepgaande toelichting gegeven op de strategische koers en operationele prestaties van Ahold Delhaize. Hieronder volgt een uitgebreid overzicht van de besproken thema’s:

Resultaten en strategie

- Sterk eerste kwartaal 2025: De vergelijkbare omzet (exclusief brandstof) steeg met 3,3% tot 23,3 miljard euro, gedreven door volumegroei in zowel de VS (+3,1%) als Europa (+3,7%). De aangepaste EBIT bedroeg 890 miljoen euro, boven verwachting.

- Langetermijnstrategie: Tussen 2024 en 2028 mikt Ahold Delhaize op een jaarlijkse omzetgroei van 4,0%, met een gemiddelde aangepaste EBIT-marge van eveneens 4,0%. Deze groei wordt ondersteund door prijsinvesteringen, winkelopeningen in de VS en nieuwe inkomstenstromen zoals retail media.

Regioanalyse

- Verenigde Staten: Sterke onlinegroei (+17,9%) en stijgende apotheekverkopen compenseerden de impact van winkelafsluitingen. De EBIT-marge daalde licht naar 4,4% door prijsinvesteringen.

- Europa: Groei werd gedreven door de overname van Profi, winkelopeningen en sterke onlineverkopen (+10,1%). De EBIT-marge steeg naar 3,4%.

- Profi-overname: De overname in Roemenië zal in 2025 circa 3 miljard euro aan omzet bijdragen en vanaf 2026 bijdragen aan de winst per aandeel.

Strategische initiatieven

- M&A: Ahold Delhaize blijft openstaan voor overnames die marktleiderschap versterken. De Amerikaanse markt blijft aantrekkelijk vanwege de fragmentatie.

- Franchisemodel: Succesvol in België en Nederland, en recent ook gestart in Griekenland. In de VS is het model minder toepasbaar door grotere winkeloppervlakten.

- Retail media: De omzet uit aanvullende inkomstenstromen, zoals retail media, moet verdubbelen van 1,5 miljard euro in 2023 naar 3 miljard euro in 2026. Deze groei is margerijk, maar wordt deels hergeïnvesteerd in het “Save for Our Customers”-programma.

- Promoties: Promotionele activiteit is toegenomen na COVID-19, maar consumentenprijzen blijven hoog.

- Bol.com: De e-commercepoot is winstgevend en groeit via marktaandeel en advertentie-inkomsten. Een beursgang is voorlopig niet aan de orde.

- Onlineverkoop: Ahold Delhaize verwacht tegen 2026 winstgevendheid in online te bereiken. In de VS ligt de focus op click-and-collect, in Europa op thuislevering. De samenwerking met DoorDash verhoogt de winstgevendheid.

KBC Securities over het aandeel

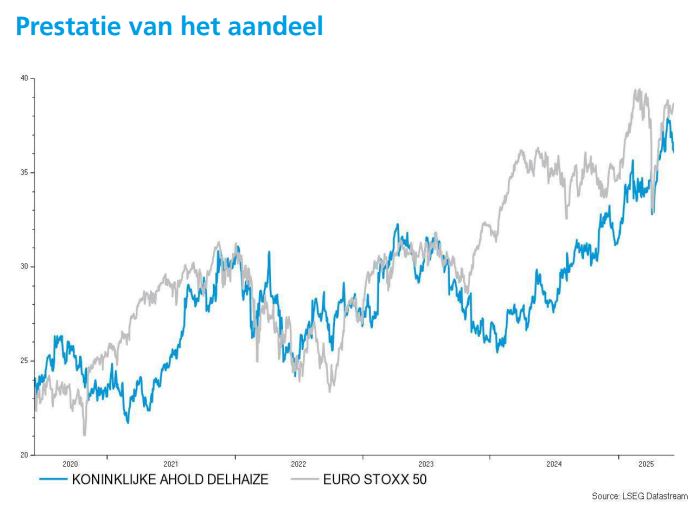

KBC Securities waardeert Ahold Delhaize op een koersdoel van 38 euro met een ‘Kopen’-aanbeveling. Ondanks de recente koersstijging blijft het aandeel aantrekkelijk gewaardeerd met een verwachte vrije kasstroomrendement van 7,0% in 2025. De EV/EBITDA-multiple van 6,5x ligt onder die van Amerikaanse sectorgenoten (8,2x), wat ruimte laat voor herwaardering. De royale aandeelhoudersvergoeding van circa 2 miljard euro per jaar versterkt dit positieve beeld.