wo. 17 feb 2021

Ahold Delhaize (-3%) werd deze morgen na de publicatie van zijn kwartaal- en jaarcijfers door Gondola bekroond als winnaar van de coronacrisis. Onder meer met dank aan boomende onlineverkopen, die in het vierde kwartaal met liefst 84,2% stegen. Maar in het kwartaalrapport zaten ook voorzichtige vooruitzichten en die lijken op de beurs zwaarder door te wegen dan de beter dan verwachte resultaten. Voor KBC Securities-analist Alan Vandenberghe is het rapport evenwel een goede reden om het “Kopen”-advies in de verf te zetten.

Resultaten

In het vierde kwartaal groeide de omzet met 12,8% tot 19,6 miljard dollar tegenover 18,585 miljard verwacht. In de VS was sprake van een groei met 10,2% en in Europa met 16,6%. In beide gevallen wijst Ahold Delhaize op een duwtje in de rug van Covid-19.

Dat is nog meer het geval op het niveau van de onlineverkopen die 84,2% hoger gingen. In de VS was sprake van een toename met 128,5% en in Europa 73,4%. Bij bol.com, het online retailplatform in de Benelux, is de (netto) onlineverkoop met 69,6% gestegen. De verkoop van Bol.com door derde partijen groeide in het kwartaal met 110%, met meer dan 41.000 partners op het platform. Voor 2021 wordt op een verdere groei van de e-commerceactiviteiten gerekend (+30%).

Margedruk

De onderliggende bedrijfswinst (EBIT) steeg met 6% en kwam met 811 miljoen euro eveneens boven de lat uit (771 miljoen). Die prestatie is goed voor een marge van 4,14%, een daling met 26 basispunten maar wel in lijn met de verwachting van 4,15%.

De onderliggende operationele marge werd beïnvloed door aanzienlijke kosten in verband met Covid-19, die in het vierde kwartaal ongeveer 210 miljoen euro bedroegen, een geplande verhoging van de pensioenkosten in Nederland, overgangskosten in verband met het Amerikaanse initiatief voor de transformatie van de distributieketen en andere eenmalige kosten in de VS. De marge van de Amerikaanse activiteiten daalde daardoor met 40 basispunten op jaarbasis tot 3,9%, terwijl analisten uitgingen van 4,1%. In Europa bleven de marges stabiel op een iets beter dan verwachte 5,1%.

Voor het boekjaar 2020 klokte de vrije kasstroom af op 2,2 miljard dollar en daarmee presteerde Ahold Delhaize beter dan de 1,9 miljard dollar waarop analisten hadden gerekend, nadat de groep zelf een doelstelling van ‘ten minste’ 1,7 miljard dollar in de markt had gezet.

Vooruitzichten

Covid-19 was het voorbije kwartaal zowel positieve (omzet) als een negatieve (marge) factor en vooruitkijkend zal die volgens Ahold Delhaize voor aanzienlijke onzekerheid blijven zorgen. De groep waarschuwt ook voor de impact van de extra week in 2020, die de kwartaalcijfers een extra duwtje in de rug gaf. Dat 2021 het met een week minder moet doen, gecombineerd met aanhoudende onzekerheid rond Covid-19, zal volgens de groep een impact hebben op de resultaten.

Concreet mikt Ahold Delhaize voor 2021 op:

- Een groei van de onlineverkopen met minstens 30%.

- Een onderliggende EBIT-marge van minstens 4%, het resultaat van besparingen die de kostenstijgingen ruimschoots compenseren. Aangezien er als gevolg van Covid-19 nog grote onzekerheid heerst, wordt geen specifiekere verwachtingsvork gegeven.

- Een groei van de onderliggende winst per aandeel tussen 5 en 10%.

- Een vrije kasstroom van minstens 1,6 miljard euro. Dit houdt de groep naar eigen zeggen op het juiste spoor om in de periode 2019-2021 een cumulatieve vrije kasstroom van 5,6 miljard euro te bereiken (gemiddeld bijna 1,9 miljard per jaar), wat hoger is dan de doelstelling van de Capital Markets Day 2018 (5,4 miljard euro).

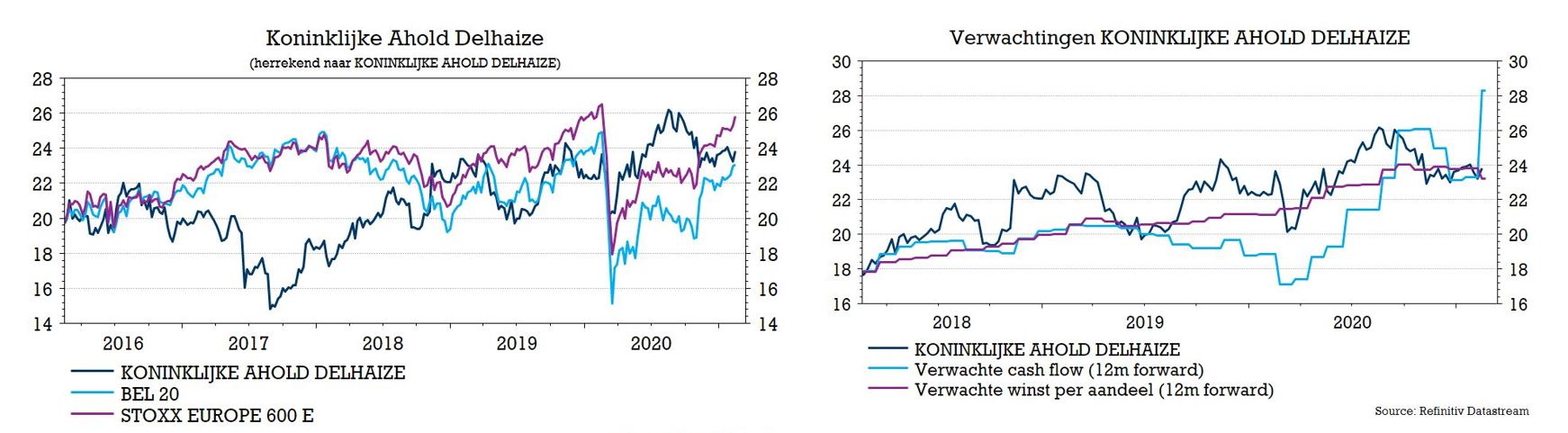

De visie van KBC Securities

Ahold Delhaize klopte in het vierde kwartaal de verwachtingen voor de omzet en de onderliggende bedrijfswinst met resp. 5,5% en 5,2%, dankzij het solide momentum en waarschijnlijk ook het effect van de extra week. De onderliggende EBIT-marge lag in lijn met de prognoses, waarbij de marge in de VS iets zwakker was, wat vooral te wijten is aan hogere Covid-19-gerelateerde uitgaven. In Europa waren de marges veel sterker dan verwacht, dankzij het positieve operationele hefboomeffect. De gegenereerde vrije kasstroom was zeer sterk en kwam 0,3 miljard euro boven de marktverwachting uit.

Analist Alan Vandenberghe is van mening dat de vooropgestelde winstverwachting een positieve verrassing is en dat de beoogde vrije kasstroom in lijn met de verwachtingen ligt en ruimte laat voor positieve verrassingen. De margeverwachting is weliswaar een beetje aan de lage kant, maar Ahold Delhaize tempert daarmee vooral excessieve verwachtingen door een gebrek aan zichtbaarheid.

Rekening houdend met het opwaarts potentieel, de uitstekende staat van dienst en het gezonde financiële profiel, handhaaft KBCS het “Kopen”-advies en koersdoel van 28,50 euro. Een mogelijke koerszwakte door de vooruitzichten of de iets zwakkere marges in de VS is volgens KBCS dan ook een koopopportuniteit. Dankzij sterke e-commercemerken moet de groep, net zoals tijdens de tweede golf, zijn leiderspositie in de voedingsretail kunnen omzetten in “groei en bloei”.