wo. 16 feb 2022

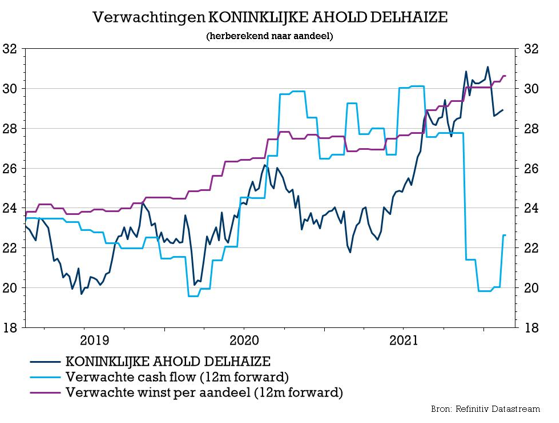

Ahold Delhaize boekte sterke resultaten in het vierde kwartaal. Het overtrof ruimschoots zowel de omzet- als de winstschattingen omdat het blijft profiteren van hoge “COVID-19-omzet”. Dat is vooral te danken aan de VS, waar operationele besparingen en lagere COVID-19-kosten de huidige effecten van stijgende kosten en de impact op de toeleveringsketen compenseerden. Maar in Europa kwam de onderliggende bedrijfswinst (EBIT) onder de lat uit. “Te wijten aan de groeiende onlineverkoop”, meent KBC Securities-analist Michiel Declercq, die bij zijn “Kopen”-advies en het koersdoel van 32 euro blijft.

Kwartaalcijfers in beeld: groei in VS, krimp in EU

Een opvallende passage in het persbericht is dit: “We denken dat de consument komende prijsstijgingen goed begrijpt”. Opvallend, want het doet uitschijnen dat de consument ondanks hogere prijzen en dus lagere koopkracht zonder morren zal blijven kopen bij Delhaize, eerder dan links en rechts al eens te gaan lonken bij smartdiscounters zoals Aldi, Lidl en Jumbo, ziet analist Michiel Declercq. Tot dusver heeft de groep blijkbaar wel gelijk, want de groepsomzet ging 2,8% hoger tot 20,1 miljard euro en overtrof zo de verhoopte 19,8 miljard euro.

- De omzet in de VS klokte 5,9% hoger af op 12,1 miljard euro, terwijl gemikt werd op 11,8 miljard euro. Op vergelijkbare basis bedroeg de groei 4,8%.

- De omzet in de EU kromp met -1,5% op jaarbasis tot 8,0 miljard euro, exact zoals verwacht. Op vergelijkbare basis kwam de groei met +1,5% wel boven de nulgrens uit.

- De online omzet van 2,2 miljard euro klokte 14,7% hoger af dan een jaar eerder, dankzij 30,5% groei in de VS en 7,4% in de EU. Bol.com tekende voor een netto-omzet van 2,8 miljard euro, dik 21% meer dan een jaar eerder, wat de netto-onlineconsumentenomzet in totaal 27% hoger krikte tot 5,5 miljard euro. Daaruit werd 166 miljoen euro EBITDA en 95 miljoen euro EBIT gepuurd.

De onderliggende bedrijfswinst (EBIT) steeg op groepsniveau met 3,3% tot 838 miljoen euro, terwijl op 820 miljoen euro gemikt werd. Dat komt neer op een marge van 4,2% voor 2021 en 4,1% in het vierde kwartaal. De onderliggende marge in de VS kwam uit op 4,4%, boven de verhoopte 4,2% en op 4,1% in de EU. Hier werd op 4,3% gehoopt.

Dat brengt de winst per aandeel op 0,59 euro, zo’n 11% meer dan een jaar eerder en ver boven de verhoopte 0,54 euro per aandeel.

De vrije kasstroom bedroeg 1,62 miljard euro, iets onder verhoopte 1,77 miljard euro en iets onder de doelstellingen van 1,7 miljard euro. Dat verhinderd natuurlijk niet dat er een dividend zal worden betaald 0,95 euro per aandeel, vlot 5,6% meer dan een jaar eerder.

Ahold Delhaizes vooruitzichten: beursgang van bol.com

De onderliggende operationele marge moet in 2022 minstens 4% bedragen, terwijl de groei van de onderliggende winst per aandeel kan dalen tot ergens tussen 0% en 5%. De vrije kasstroom kan landen op ongeveer 1,7 miljard euro, terwijl de netto-investeringen in vaste activa 2,5 miljard euro kunnen belopen. Deze vooruitzichten liggen min of meer in lijn met de analistenverwachtingen, al kunnen we daar duidelijk niet spreken van een vertrouwensvol statement naar 2022 toe, meent analist Michiel Declercq.

De beursgang van bol.com zit nog steeds op de rails en moet normaal zijn beslag krijgen in de tweede helft van 2022. Ahold verwacht voor zijn dochter in 2022 een verdubbeling van de investeringen, goed voor 0,5% van de totale investeringsdoelstelling van 3,5% van de omzet.

KBC Securities over Ahold Delhaize

De resultaten waren over het algemeen sterk, vindt analist Michiel Declercq, maar waren uitmuntend in de VS. Daar compenseerden operationele besparingen en lagere COVID-19-kosten de huidige stijgende kosten. Maar in Europa kwam de onderliggende bedrijfswinst (EBIT) onder de lat uit. Analist Michiel Declercq wijt dit aan het groeiende aandeel van de onlineverkoop, dat een verwaterend effect heeft op de marges.

Dat jaagt beleggers vandaag schrik aan, denkt analist Michiel Declercq. Maar de goede vergelijkbare omzetgroei in het vierde kwartaal bevestigt dat Ahold Delhaize blijft profiteren van de beter dan verwachte COVID-19-verkoop. Dat is belangrijk, en nodig, want de stijgende kosten en verstoringen van de toeleveringsketen kunnen op die manier beter beheerd worden via bijkomende kostenbesparingen en een operationele hefboomwerking. Op basis van een reeks waarderingsmaatstaven blijft analist Michiel Declercq bij het “Kopen”-advies en koersdoel van 32 euro.