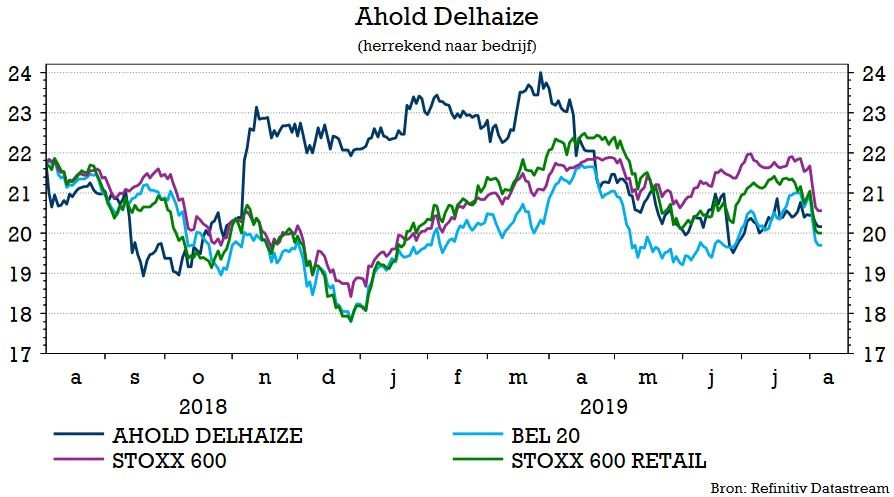

wo. 7 aug 2019

Ahold Delhaize publiceerde goede kwartaalcijfers, maar wordt daar op de beurs niet echt voor beloond. De groep waarschuwde eerder al voor de impact van winkelstakingen in de VS op de resultaten en rapporteerde deze ochtend bijgevolg ook cijfers die door de sociale onrust beïnvloed werden. Onderliggend ziet KBC Securities-analist Alan Vandenberghe echter een stevige prestatie, die een bevestiging van het “Kopen”-advies en koersdoel van 26 euro rechtvaardigen.

Kwartaalcijfers

De groepsomzet strandde op 16,3 miljard euro en daarmee presteerde AD in lijn met de verwachtingen van de markt en die van KBC Securities. De onlineverkopen, een belangrijke groeipoot voor de toekomst, stegen met 23,5% tot 794 miljoen euro, waarbij de VS (+21,3%) en Nederland (+24,7%) de sterkste vooruitgang lieten zien, terwijl België het met 16,2% moest doen.

Op het niveau van de recurrente bedrijfswinst presteerde de groep met 594 miljoen euro iets onder de lat. Dat was ook het geval voor de marge die op 3,6% uitkwam. Tegenvaller waren de algemene kosten, want die lagen met 43 miljoen euro een stuk boven de verwachtte 22 miljoen euro.

De nettowinst kwam uit op een lager dan verwachte 334 miljoen euro omwille van hoger dan verwachte rentekosten (20 miljoen euro extra) en eenmalige elementen van respectievelijk 145 en 34 miljoen euro. De vrije kasstroom kwam uit op 438 miljoen.

Vooruitzichten

Ahold Delhaize handhaaft de prognose voor een vrije kasstroom van 1,8 miljard dollar in het huidige boekjaar, een eencijferige groei van de winst per aandeel en een lichte daling van de marges. Voor de aandeelhouders zit er een interimdividend in van 0,3 euro per aandeel.

Prestatie per regio

- VS: De omzet steeg met 6,2% en met 0,2% op vergelijkbare basis. Gecorrigeerd voor de impact van de stakingen bij Stop & Shop en de timing van Pasen bedroeg de vergelijkbare omzetgroei 2,3%. De sociale onrust bij Stop & Shop knaagde 224 miljoen dollar van de omzet en 100 miljoen dollar van de recurrente bedrijfswinst. De groep verwacht geen verdere impact in de tweede jaarhelft. Food Lion kende voor het 27ste opeenvolgende kwartaal een sterke groei.

- Nederland: De vergelijkbare omzetgroei kwam met 3,8% boven de verwachting uit. Die trend werd echter niet doorgetrokken op het niveau van de recurrente bedrijfswinst, waar de introductie van het nieuwe Fresh-concept, investeringen in digitale initiatieven en e-commerce zo’n 30 basispunten marge kostten. Bol.com zag de marge verbeteren.

- België: Hier zien we een ander beeld waar een 0,2% vergelijkbare omzetgroei gepaard ging met een toename van de marge met 20 basispunten tot 2,9%. Dat is beter dan de 2,6% die door KBC Securities was verwacht.

- Centraal- en Zuid-Europa: Beter dan verwachte vergelijkbare omzetgroei en recurrente bedrijfswinst.

De mening van KBC Securities

De omzet van Ahold Delhaize lag grotendeels in lijn met de verwachtingen, ondanks een sterker dan verwachte impact van de stakingen bij Stop & Shop. Volgens analist Alan Vandenberghe bevestigt dit de onderliggende sterke punten van de Amerikaanse activiteiten. België kwam iets onder de verwachtingen uit, terwijl de divisie Centraal- en Zuid-Europa sterker was. De sterke prestatie in de VS wordt gedeeltelijk afgezwakt door een zwakkere prestatie in Nederland.

Alles bij elkaar een tussentijds rapport dat de investment case van KBC Securities ondersteunt en het “Kopen”-advies en koersdoel van 26 euro rechtvaardigt.