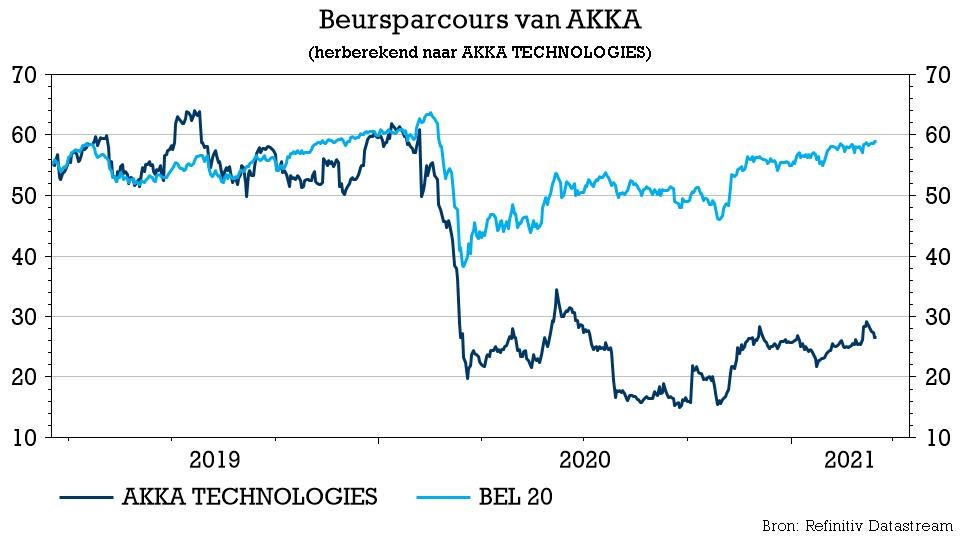

do. 18 mrt 2021

Van het kwartaal- en jaarrapport van AKKA Technologies (koers: -6,5%) wordt volgens de koersreactie niemand echt vrolijk. Op het eerste gezicht bleef de winstgevendheid weliswaar mooi overeind, maar eenmalige elementen en uitstel van betaling zorgden voor wat opsmuk van de cijfers. Dat de situatie gespannen blijft, was wel af te lezen uit de omzetevolutie in het vierde kwartaal en uit de weinig opbeurende vooruitzichten. KBC Securities-analist Thomas Couvreur trok zijn conclusies en verlaagt het advies van "Opbouwen" naar “Houden”.

Geen omzetherstel in vierde kwartaal

AKKA boekte in het vierde kwartaal een omzet van 375 miljoen euro, tegenover een marktverwachting van 396 miljoen euro. De autonome omzetkrimp van 29,3% lag grotendeels in lijn met de trend in het tweede (-31%) en derde (-29%) kwartaal. Op het niveau van de verschillende divisies boekten Frankrijk, Duitsland en International de grootste achteruitgang, terwijl Noord-Amerika en Data Respons iets meer weerstand boden.

Jaarresultaten AKKA

- Voor het volledige boekjaar rapporteert AKKA een omzet van 1,504 miljard euro, waarmee het onder de verwachting van 1,525 miljard euro bleef.

- Met een aangepaste recurrente bedrijfswinst van 20 miljoen euro ging de groep wel vlot boven de lat die slechts op 10 miljoen euro lag.

- Netto werd een verlies van 171 miljoen euro in de boeken geschreven, iets minder dan verwacht (-183 miljoen euro).

- De vrije kasstroom klopte met 142 miljoen euro dan weer wel fors de verwachting, die op 82 miljoen euro lag.

Zoals verwacht boekte AKKA in 2020 een aanzienlijk nettoverlies, niet alleen als gevolg van de drastische impact van Covid-19 op de activiteiten, maar ook door de geboekte voorzieningen voor de herstructureringsplannen in Duitsland en Frankrijk (80 miljoen euro), de kosten in verband met de implementatie van Fit2-Clear (42 miljoen euro) en Covid-19-gerelateerde kosten (59 miljoen euro). Terwijl een groot deel van de eenmalige kosten in 2020 werd geboekt, wijst AKKA erop dat de kosten voor de implementatie van Fit-2-Clear in totaal 100 miljoen euro bedragen, waaruit kan worden afgeleid dat het in 2021 nog eens 58 miljoen euro aan eenmalige kosten zal moeten slikken.

Hoewel deze inspanningen hun vruchten moeten afwerpen om de kosten tegen 2022 structureel met 70 à 75 miljoen euro te verlagen, zal de vrije kasstroom over de periode 2021-2023 negatief worden beïnvloed door eenmalige kasuitstromen van 200 miljoen euro. Die hebben uiteraard te maken met de herstructurerings- en transformatieplannen, maar ook met de terugbetaling van sociale en fiscale betalingen die in 2020 werden uitgesteld. Ongeveer twee derde van de verwachte eenmalige kasuitgaven voor 2021 zal in de eerste jaarhelft worden betaald.

Vooruitzichten voor 2021

AKKA verwacht dat het "geleidelijke en gematigde herstel zal aanhouden" in de eerste helft van 2021 en "zal versnellen" in de tweede helft. Bovendien onderstreept CEO Mauro Ricci dat AKKA goed gepositioneerd is "om te profiteren van het herstel van de wereldwijde vraag die zich zeker zal aandienen".

Voor 2021 wijst de onderneming op de beperkte zichtbaarheid als gevolg van de aanhoudende coronacrisis. Het verwacht daarom dat de verbetering van het bedrijfsmomentum "aan het einde van de rit" zal optreden.

KBC Securities over de resultaten van AKKA

Een duik in de cijfers van AKKA leert dat de groep over 2020 weliswaar een beter dan verwachte aangepaste recurrente bedrijfswinst en vrije kasstroom kon voorleggen, maar dat die prestatie van relatief lage kwaliteit was aangezien de bedrijfswinst bijna 190 miljoen euro aan eenmalige kosten uitsluit en de kasstroom sterk profiteert van verkregen betalingsuitstel.

Hoewel er op kwartaalbasis bescheiden tekenen van herstel te zien zijn, bleef de omzet in het vierde kwartaal nog steeds erg onder druk staan ten opzichte van een jaar eerder, opnieuw aangevoerd door de terugval in de segmenten Automotive en Aeronautics.

KBC Securities-analist Thomas Couvreur herhaalt wat ook al bij de cijfers over het derde kwartaal werd aangestipt: dat de weg naar volledig herstel hobbelig zal zijn en langer zal duren dan aanvankelijk werd verwacht. De vooruitzichten voor 2021 zijn niet erg rooskleurig, want AKKA signaleer een beperkte zichtbaarheid van de omzetevolutie, een verwachte verbetering van het bedrijfsmomentum pas aan het einde van het jaar en een aanzienlijk negatieve vrije kasstroom.

Gezien deze troebele vooruitzichten voor de omzet, de verwachting dat het bedrijf cash zal verbranden in 2021-2022, het feit dat AKKA in 2021 bijkomende F2C-gerelateerde kosten moet slikken en de voordelen van herstructureringsprogramma’s nog ver weg zijn, heeft KBC Securities besloten om het advies te verlagen van “Opbouwen” naar “Houden”. Het koersdoel blijft onveranderd op 23 euro.