wo. 22 okt 2025

De omzet en winst van Akzo Nobel daalden in het derde kwartaal van 2025, terwijl de jaarprognose voor de aangepaste EBITDA licht werd verlaagd. Ondanks een hogere EBITDA-marge en geplande besparingen blijft de onderliggende groei beperkt, aldus KBC Securities-analist Wim Hoste. De analist wijst op een volatiel trackrecord en lage structurele groei, wat de investeringscase onder druk zet.

Resultaten derde kwartaal onder druk

Akzo Nobel rapporteerde een omzetdaling van 5% tot 2,547 miljard euro in het derde kwartaal van 2025. Organisch steeg de omzet met 1%, dankzij een combinatie van ongeveer -1% in volumes en +1% in prijs/mix. De aangepaste EBITDA daalde met 2% tot 385 miljoen euro, wat in lijn lag met de gemiddelde analistenverwachting van 386 miljoen euro, maar 2% onder de eigen prognose van KBC Securities. De EBITDA-marge steeg licht van 14,8% naar 15,1%.

De nettowinst daalde fors van 163 miljoen euro naar -194 miljoen euro, voornamelijk door een voorziening van 300 miljoen euro in verband met een rechtszaak in Australië (Project Ichthys), waarvoor Akzo Nobel alle aansprakelijkheid blijft ontkennen.

Segmentanalyse: Decorative Paints en Performance Coatings

Decorative Paints boekte een omzetdaling van 3% tot 1055 miljoen euro, maar kende een organische groei van 2%. In EMEA bleef de omzet organisch stabiel op 630 miljoen euro, met volumegroei in Afrika en Zuidoost-Europa, maar lagere volumes in West-Europa. In APAC bleef de omzet eveneens stabiel op 227 miljoen euro, met volumegroei in China die werd gecompenseerd door een negatieve mix. In SESA stegen de volumes sterk, vooral in Vietnam, maar daalde de prijs door concurrentiedruk. Latijns-Amerika kende een organische omzetgroei van 10% tot 198 miljoen euro, ondanks een daling van 4% op gerapporteerde basis. De aangepaste EBITDA daalde met 2% tot 184 miljoen euro.

Performance Coatings zag de omzet dalen met 6% tot 1492 miljoen euro, met een organische daling van 1%. Volumes daalden met 2%, terwijl prijs/mix met 1% steeg. Binnen de subsegmenten daalde de omzet organisch met 2% in Powder Coatings (315 miljoen euro), steeg met 4% in Marine & Protective (381 miljoen euro), steeg met 2% in Automotive & Specialty Coatings (334 miljoen euro), en daalde met 3% in Industrial Coatings (462 miljoen euro). De aangepaste EBITDA daalde met 7% tot 209 miljoen euro, waarbij lagere operationele kosten en hogere prijzen niet konden opwegen tegen lagere volumes en hogere grondstofkosten.

Balans en vooruitzichten

De netto schuldpositie kwam uit op 4028 miljoen euro, met een verhouding netto schuld/aangepaste EBITDA van 2,8x. Akzo Nobel verwacht dat deze ratio tegen het einde van het jaar licht boven 2x zal liggen, mede dankzij de verwachte afronding van de verkoop van de Indiase activiteiten waarvoor alle goedkeuringen zijn verkregen.

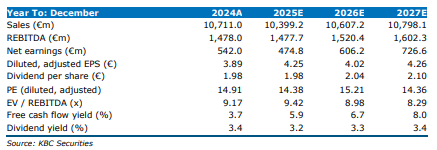

Voor 2025 werd de aangepaste EBITDA-prognose bijgesteld van ‘boven 1,48 miljard euro’ naar ‘rond 1,48 miljard euro’, wat in lijn ligt met de verwachtingen van KBC Securities (1478 miljoen euro) en de consensus (1471 miljoen euro). De prognose gaat uit van licht dalende volumes en meer dan 170 miljoen euro aan brutobesparingen. Op middellange termijn mikt Akzo Nobel op een aangepaste EBITDA-marge van boven 16%, terwijl KBC Securities voor 2027 een marge van 14,8% voorziet en de consensus 15,6%.

KBC Securities over Akzo Nobel

De KBC Securities-analist blijft voorzichtig over Akzo Nobel. Ondanks de lichte verbetering in de EBITDA-marge en geplande besparingen, blijft de structurele groei beperkt en is het trackrecord volatiel.

Wim handhaaft zijn houden-aanbeveling en koersdoel van 65 euro voor het aandeel.