di. 22 jul 2025

KBC Securities-analist Wim Hoste ziet Akzo’s aangepaste EBITDA voor 2025 dalen door wisselkoerseffecten

Akzo heeft zijn aangepaste EBITDA-richtlijn voor 2025 met circa 5 procent verlaagd, voornamelijk door wisselkoersveranderingen. De omzet daalde in het tweede kwartaal met 6 procent, terwijl de volumes licht negatief waren en de prijs/mix slechts beperkt positief. De analist wijst op een volatiel trackrecord en beperkte structurele groei, wat aanleiding geeft tot een voorzichtige houding ten opzichte van het aandeel.

Resultaten tweede kwartaal onder druk

Akzo boekte in het tweede kwartaal van 2025 een omzet van 2,626 miljard euro, een daling van 6 procent ten opzichte van vorig jaar. Organisch bleef de omzet stabiel, met een lichte daling in volumes van 1 procent en een stijging in prijs/mix van 1 procent. De aangepaste EBITDA daalde met 2 procent tot 393 miljoen euro, wat ongeveer 2 procent onder de verwachtingen van zowel KBC Securities als de consensus lag. De nettowinst daalde van 177 miljoen euro naar 124 miljoen euro.

Akzo wist in de eerste jaarhelft netto operationele kostenbesparingen van 35 miljoen euro te realiseren. De verhouding tussen nettoschuld en EBITDA kwam uit op 2,9x, met een totale nettoschuld van 4280 miljoen euro.

Decorative Paints presteert gemengd per regio

Binnen de divisie Decorative Paints steeg de omzet in het tweede kwartaal organisch met 1 procent tot 1,08 miljard euro. De volumes bleven stabiel en de prijs/mix was positief met 1 procent. In EMEA bleef de omzet organisch vlak, met hogere volumes in West-Europa en lagere volumes in Zuid- en Oost-Europa. Latijns-Amerika kende een sterke organische omzetgroei van 10 procent, ondanks dalende volumes, dankzij positieve prijszetting – ook wanneer inflatoire prijsstijgingen in Argentinië buiten beschouwing worden gelaten.

In APAC daalde de omzet met 4 procent organisch, hoewel de volumes in China weer groeiden. In SESA bleven de volumes stabiel, met sterke groei in Vietnam die werd gecompenseerd door lagere verkopen in Zuid-Azië en Indonesië. De aangepaste EBITDA van deze divisie steeg met 8 procent tot 192 miljoen euro, wat boven de verwachtingen van KBC Securities en de consensus lag.

Performance Coatings blijft achter

De divisie Performance Coatings kende een vlakke organische omzetontwikkeling in het tweede kwartaal, met een totaal van 1,546 miljard euro. De volumes daalden met 2 procent, terwijl de prijs/mix met 2 procent steeg. Binnen de subsegmenten daalde de omzet in Powder met 1 procent organisch, als gevolg van zwakke vraag in de architecturale markt. Marine & Protective kende een organische omzetgroei van 6 procent, met dubbele groeicijfers in Protective en stabilisatie in Marine.

Automotive & Specialty Coatingszag de omzet dalen met 3 procent organisch, door zwakke vraag in zowel de automobielsector als bij voertuigherstellingen. Industrial Coatings rapporteerde een daling van 2 procent organisch, met lagere volumes in alle segmenten. De aangepaste EBITDA van Performance Coatings daalde met 10 procent tot 213 miljoen euro, wat duidelijk onder de verwachtingen lag.

Vooruitzichten en strategische doelstellingen

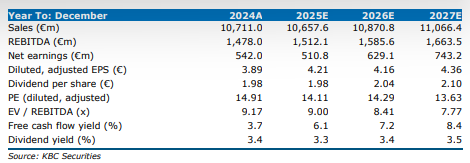

Akzo heeft zijn richtlijn voor de aangepaste EBITDA in 2025 verlaagd van “boven 1,55 miljard euro” naar “boven 1,48 miljard euro”, rekening houdend met de wisselkoersen eind juni. Volgens het bedrijf blijft de richtlijn in constante valuta ongewijzigd. De nieuwe prognose gaat uit van vlakke tot licht negatieve volumes, terwijl de doelstelling van 170 miljoen euro aan brutobesparingen behouden blijft.

Akzo blijft erop mikken om de verhouding tussen nettoschuld en aangepaste EBITDA tegen het einde van het jaar onder de 2,5x te brengen. Op middellange termijn streeft het bedrijf naar een aangepaste EBITDA-marge van boven de 16 procent.

KBC Securities over Akzo Nobel

KBC Securities-analist Wim Hoste blijft voorzichtig over Akzo, gezien het volatiele trackrecord en de beperkte structurele groei. Ondanks enkele positieve ontwikkelingen in bepaalde regio’s en segmenten, wegen de dalende volumes en de impact van wisselkoersen op de winstvooruitzichten zwaar door.

Wim handhaaft zijn houden-aanbeveling met een koersdoel van 65 euro.