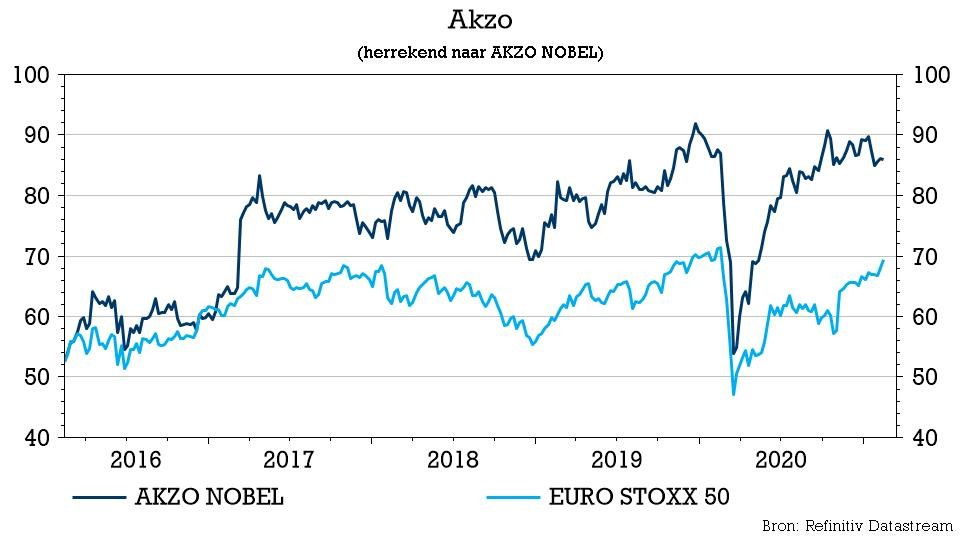

wo. 17 feb 2021

Akzo Nobel (+1,6%) publiceerde beter dan verwachte resultaten over het vierde kwartaal van 2020, waarbij de aangepaste bedrijfswinst met 32% steeg terwijl analisten slechts op een groei van 14% (KBCS) à 18% (consensus) mikten. Dat is te danken aan margebeheer en aanhoudende besparingen, waardoor het management ook voor 2021 positief blijft. Omdat de overname van Tikkurila niet doorging, wordt 1 miljard euro aan de aandeelhouders teruggegeven onder de vorm van een inkoopprogramma van eigen aandelen, naast het te verwachten dividend. KBC Securities-analist Wim Hoste blijft Akzo waarderen omwille van de aangetoonde margeverbetering en het zelfhulppotentieel, en bevestigt het advies en koersdoel.

Resultaten

In het vierde kwartaal steeg de bedrijfswinst (EBIT) met 32% tot 294 miljoen euro (consensusverwachting: 262,2 miljoen euro), ondersteund door margebeheer, kostenbesparingen (25 miljoen op structurele basis) en een licht voordeel op het gebied van grondstoffenprijzen (15 miljoen euro). Over het volledige boekjaar 2020 werden 243 miljoen euro kosten bespaard, waarvan 115 miljoen euro op structurele basis, in lijn met de officiële doelstelling van 120 miljoen euro.

De omzet daalde over het vierde kwartaal met 1% tot 2,21 miljard euro (verwacht 2,20 miljard euro), waarbij de volumes 6% hoger ging en het prijs/mix-effect 1% bedroeg. Over het volledige boekjaar realiseerde Akzo een rendement op de omzet van 15%. Dat cijfer ligt pal in het midden van de vooropgestelde doelstelling van 14,5 à 15,5%.

Per divisie

Op het niveau van de afzonderlijke divisies ziet het plaatje er als volgt uit:

- Deco Paints: De omzet steeg in het vierde kwartaal met 4% op jaarbasis tot 901 miljoen euro (verwacht: +1% tot 902 miljoen euro). Dat is te danken aan 12% volumegroei, een stijging van de prijs/mix met 2% en een negatief wisselkoerseffect van 10%. De aangepaste bedrijfswinst ging 45% hoger tot 126 miljoen euro (verwacht: +47% tot 131 miljoen euro), dankzij hogere volumes, hogere prijzen/mix, margebeheer en kostenbesparingen. In Europa en het Midden-Oosten (EMEA-regio) steeg de omzet met 9%, dankzij een sterke vraag in het professionele en het doe-het-zelfsegment. In Zuid-Amerika bleef de omzet stabiel (+49% zonder rekening te houden met de depreciatie van de Braziliaanse real), ondersteund door een hoger marktaandeel en een sterk Covid-herstel. In Azië (APAC-regio) daalde de omzet met 4%, waarbij China zijn groei-inspanningen voortzette en Zuid-Azië na eerdere Covid-effecten tekenen van herstel vertoonde.

- Performance Coatings: De omzet daalde in het vierde kwartaal met 4% tot 1,31 miljard euro (verwacht: -4% tot 1,30 miljard euro), waarbij de volumes met 1% stegen en de prijs-mix gelijk bleef. De aangepaste bedrijfswinst ging vlot 33% hoger tot 212 miljoen euro (verwacht: +7% tot 171 miljoen euro). In het segment van de poedercoatings steeg de omzet met 4% (+10% zonder wisselkoerseffecten), maar die daalde met 19% in Marine & Protective, met 8% in Automotive & Specialty Coatings en met 4% in Industrial Coatings.

Inkoopprogramma en dividend

Akzo sloot 2020 af met een nettoschuld van 1,03 miljard euro (schuldratio van 0,8x) en blijft daardoor een erg sterke balans etaleren. Daarmee kan het makkelijk op overnamejacht trekken en dat deed het ook, maar het ving onlangs bot bij zijn bod op het Finse Tikkurila, dat in de handen van concurrent PPG viel.

De groep keert daarom opnieuw centen uit via een aandeleninkoopprogramma van 1 miljard euro, dat tegen het eerste kwartaal van 2022 afgerond moet zijn. Er zal ondertussen ook een slotdividend van 1,52 euro betaald worden, wat het totale dividend over 2020 - zoals verwacht - op 1,95 euro brengt.

Vooruitzichten voor 2021

Voor 2021 streeft AkzoNobel naar een groei die minstens in lijn ligt met de relevante eindmarkten. Hoewel de grondstoffenprijzen naar schatting enigszins zullen stijgen, zouden margebeheer en kostenbesparingen een groei van de EBIT-marge met 50 basispunten moeten toelaten. Dat ligt in lijn met de vooropgestelde ambities voor de middellange termijn en is vergelijkbaar met de analistenverwachtingen (KBCS mikte op 40 basispunten extra en de rest van het analistenheir op 70 basispunten).

De visie van KBC Securities

Analist Wim Hoste stipt aan dat er nog steeds een aanzienlijk consolidatiepotentieel is in de wereldwijde markt voor verf en coatings en daarin kan Akzo een rol spelen. Bij gebrek aan fusies en overnames wordt er een significante hoeveelheid cash aan de aandeelhouders teruggegeven.

KBCS blijft AkzoNobel waarderen omwille van de recent aangetoonde margeverbetering en het zelfhulppotentieel dat overind blijft. Analist Wim Hoste bevestigt het “Opbouwen”-advies en 100 euro koersdoel voor de aandelen.