do. 6 jun 2024

13:37

Alfen ?

Alfen is een Nederlandse producent van energieopslagsystemen, transformatorstations en elektrische laadpalen. Alfen bestaat uit 3 onderdelen: smart grids, energy storage en EV-laadstations.

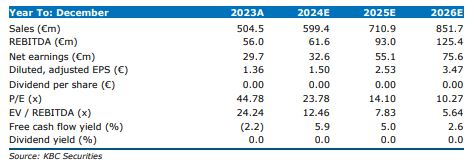

De analist van KBC Securities, Thibault Leneeuw, herbekeek zijn model. In de toelichting verhoogt hij zijn expliciete prognoseperiode voor elk segment en

voerde hij enkele kleine aanpassingen door aan zijn model. De omzetverwachtingen dalen voornamelijk door zwakkere vooruitzichten voor energieopslagsystemen. Op lange termijn verbetert de brutomarge dankzij een betere mix tussen de segmenten. Bovendien verhoogt hij de bedrijfskosten omdat de resultaten van het eerste kwartaal 2024 aangeven dat de vorige inschatting te voorzichtig was.

De invoering van elektrische voertuigen (EV) kan langzamer gaan dan eerder werd verwacht. Het overheidsbeleid is er echter en de overstap naar EV zal er komen, zij het met vertraging. Bloomberg voorspelt dat de verkoop van EV in 2030 144% hoger zal liggen dan in 2023, zonder groei in de autoverkoop. De groei zal ook worden ondersteund door de introductie van de Twin 5 op de korte termijn en gelijkstroomladers op de lange termijn.

Op korte termijn zullen Smart grid-oplossingen een impact zien van de Liander vochtproblemen. De impact zal echter beperkt blijven. Kijkend naar de

plannen van de belangrijkste klanten van Alfen, ziet Thibailt de vraag naar onderstations stijgen met een gemiddelde jaarlijkse groei van 30% (2023-2026).

Thibault verlaagt zijn voorspelde omzetgroei voor geheel 2024 van 43% naar 29%. Dit is voornamelijk door lagere lithiumprijzen. Hij verwacht een impact van ongeveer 18 miljoen euro op de inkomsten voor 2024 en een impact van 5,5 miljoen euro door mogelijke productvertragingen.

De brutowinstmarge daalt in 2024 door de vochtproblemen, terwijl de totale brutowinstmarge verbetert in 2025 door een lagere omzetbijdrage van de energieopslagsystemen, die de laagste marges hebben.

Thibault verhoogt zijn personeelskosten omdat de schaalvoordelen later zullen komen dan hij had verwacht. De resultaten van het eerste kwartaal 2024 geven aan dat de aanloopkosten hoger zullen zijn. De kostenstijging is echter voornamelijk voor 2024 en 2025, aangezien de marges vanaf 2024 en 2025 lager zullen zijn. Vanaf nu voorspelt Thibault expliciet alle margecomponenten tot 2028. Hieruit blijkt dat de REBIT-marge op de korte termijn daalt maar dat op de lange termijn schaalvoordelen zullen zorgen voor hogere marges.

KBC Securities over Alfen

Thibault gebruikt in zijn DCF (discounted cashflow)-waarderingsbenadering een CAGR van de omzet van 13,2% (2023-2030), gedreven door de structurele behoefte aan nieuwe infrastructuur en ondersteund door het overheidsbeleid, wat resulteert in een REBITDA-marge van 16,7% voor 2030, wat zelfs aan de lage kant is van de vooruitzichten die Alfen presenteerde voor 2025-2027 van 15- 20%.

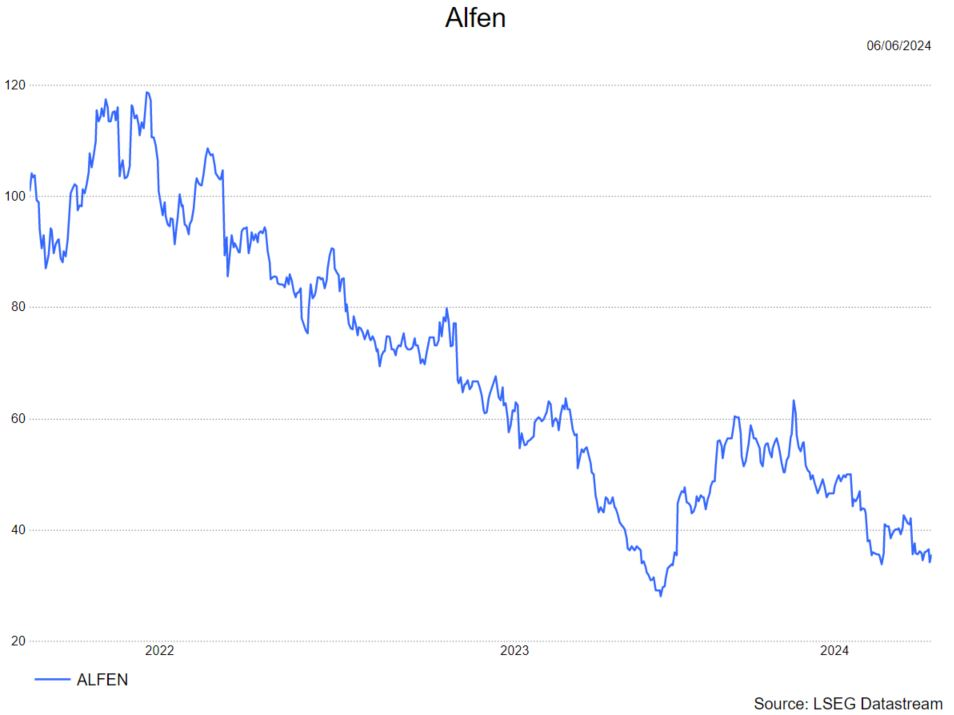

Op basis van dit model handhaaft Thibault de 'kopen'-aanbeveling. Hij verlaagt het koersdoel van 58 euro naar 52 euro.