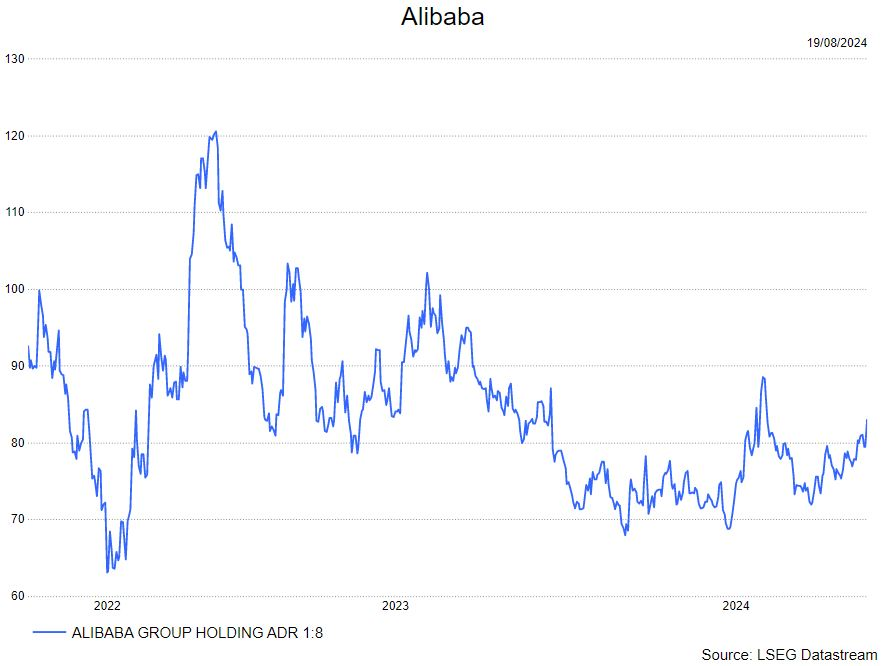

ma. 19 aug 2024

Alibaba?

Alibaba is de grootste e-commerce speler in China en voorziet de consumenten van goederen én diensten en dit zowel on- als ofNine. Het bedrijf fungeert als tussenpersoon via zijn platformen waarvan de belangrijkste en bekendste Taobao (Business2Consumer) en Tmall (Consumer2Consumer) zijn. Daarnaast investeert de groep ook fors in media, cloud-activiteiten alsook logistiek.

Samenvatting

- De groepsomzet steeg met 3.9% op jaarbasis naar 243 miljard renmimbi

- Taobao en Tmall (Chinese e-commerce) -1% op jaarbasis

- Internationale activiteiten +32% op jaarbasis

- Lokale dienstverlening: +12% op jaarbasis

- Cainiao (logistieke tak):+15%

- Cloud groep: +6%

- Digitale media en entertainment: +4%

- Rest: +3%

--> buiten Cainiao en Taobao/Tmall groep vindt de analist van KBC Securities Alibaba het licht beter doet dan de gemiddelde analistenverwachtingen (gaw). Maar Taobao/Tmall zijn wel vooruit de grootste divisie van de groep waardoor de groep het als geheel wel slechter doet dan consensus.

- EBITA-marge bleef vrij stabiel rond 19%, gaw lagen hier licht lager.

- Tijdens het gesprek met het management lag de focus op Taobao en Tmall: het management zal focus verder blijven houden op verbetering van shopping-ervaring en het aanmoedigen van 'aantal' verkopen per klant. Bij verdere stabilisatie van het marktaandeel zal focus meer en meer komen te liggen op monetisering van hun platformen.

- Alicloud: het management gaf mee dat ze dubbelcijferige groei zien in publieke cloud infrastructuur (de interne en privé diensten halen het groeicijfer enigszins onderuit). De diensten voor AI zou zelfs met meer dan 100% gegroeid zijn. Dit kwartaal zou Alibaba 12,1 miljard Renmimbi in haar cloud infrastructuur, welke 75% hoger licht dan vorig jaar.

KBC Securities over Alibaba

Alibaba kon al bij al nog relatief goede cijfers voorleggen, maar de competitie binnen de Chinese e-commerce blijft moordend. Sterke opkomende spelers blijven meer en meer klanten wegsnoepen van marktleider Alibaba. Maar anderzijds is er ook het fenomeen, waar al veel over is geschreven, dat de Chinese consument op dit moment ronduit belabberd is. Hier voelt Alibaba ook de gevolgen van al blijft het relatief gezien nog beperkt in vergelijking met spelers die meer discretionaire producten verkopen. Tijdens de call werd er veel nadruk gelegd op het inperken van marktaandeelverlies via nieuwe technologische snufjes. Maar daarnaast was er misschien nog meer aandacht op de monetisering van de platformen. Uiteindelijk moeten de platformen ook opbrengen en we zien dat Alibaba daar nu ook meer en meer strategisch mee bezig is. Met veel nadruk op advertenties en dergelijke. KBCS juicht dit uiteraard toe en zien dat er dus nog veel mogelijkheden zijn om een meer Amerikaans verdienmodel op poten te zetten. Daarnaast kreeg ook hun clouddivisie de nodige aandacht. Hier ziet KBCS meer en meer dat Alibaba de leidende speler wil zijn in China en zo de Amerikaanse vaandeldragers wil uitdagen. Uiteraard is dit momenteel nog niet helemaal mogelijk, maar ik zou hen op dit gebied zeker niet afschrijven en ze krijgen ook de nodige overheid ondersteuning. KBCS ziet Alibaba dan ook meer en meer als mooie tegenspeler om in te zetten op AI vanuit een goedkopere en Chinese hoek. We blijven ook na de cijfers bij de 'kopen'-aanbeveling met ongewijzigd koersdoel van 105 dollar.