wo. 1 jul 2020

De Duitse verzekeraar Allianz kondigt een nieuwe strategie aan voor zijn dochter AGCS (Allianz Global Corporate & Specialty). Allianz wil met AGCS markteider zijn in complexe risico-indekking en dit op een kostenefficiënte manier. KBC Asset Management-analist Johan Fastenakels kan zich vinden in de aanpak die Allianz voorstelt. De verzekeraar pakt volgens hem een dochter aan waar verbeteringen mogelijk zijn.

Winstgevendheid opkrikken

Allianz zal ongeveer 100 miljoen euro investeren in de nieuwe strategie om zijn technische expertise nog te verbeteren, met als doelstelling de onderliggende winstgevendheid op lange termijn te waarborgen.

Allianz streeft ernaar om de "combined ratio", die de onderliggende winstgevendheid van verzekeringscontracten meet door schadeclaims en operationele inkomsten te delen door premie-inkomsten, te verlagen naar 96%. Een combined ratio onder de 100% geeft aan dat er winst wordt gemaakt zonder rekening te houden met rendementen op de investeringsportefeuille. Die 96% zou een duidelijke verbetering zijn ten opzichte van de 112% en 102% in resp. 2019 en 2018.

Focus op efficiëntie

Daarnaast is er een ook een sterke focus op efficiëntie. AGCS heeft als doelstelling om tegen 2024 200 miljoen euro te besparen. Hierdoor zullen er 700 jobs sneuvelen, een verhoging van de eerder aangekondigde 400 banen. Daarnaast zal de structuur van het bedrijf meer globaal worden, zodat ook bij regionale managers gesnoeid kan worden. Doelstelling is hier om de aansturing in de nieuwe structuur mogelijk te maken met ongeveer 20% minder managers.

De visie van KBC Asset Management

Analist Johan Fastenakels kan zich vinden in de aanpak die Allianz voorstelt. De verzekeraar pakt volgens hen een dochter aan waar verbeteringen mogelijk zijn. De kostendoelstellingen lijken haalbaar, de onderliggende winstgevendheid opkrikken ambitieus. Wel geeft KBC AM mee dat AGCS slechts voor een klein deel van de omzet zorgt en een verbetering daardoor een beperkte invloed heeft op de winstgevendheid van de groep.

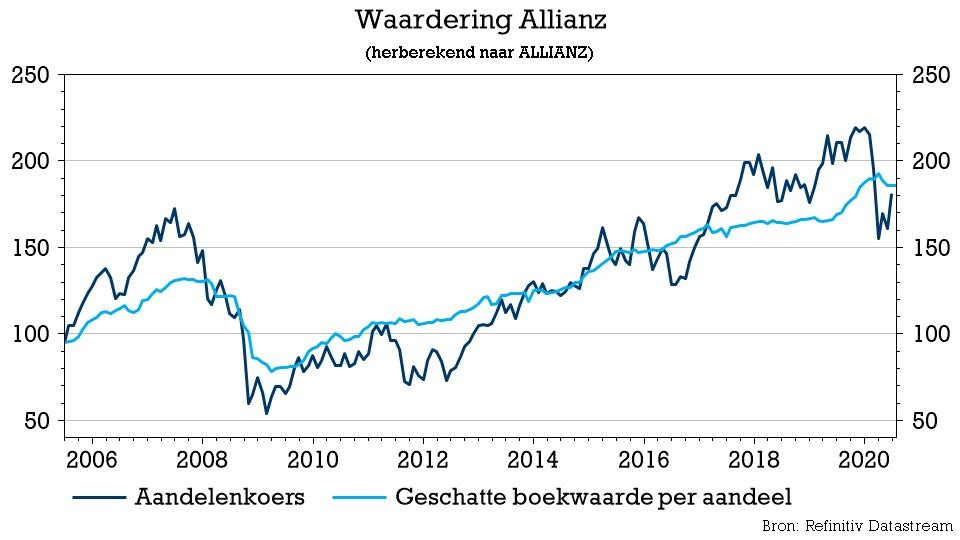

Al bij al blijft het “Houden”-advies en 185 euro koersdoel voor Allianz ongewijzigd.