vr. 30 okt 2020

Alphabet rapporteerde over het voorbije kwartaal een netto-omzet van 38 miljard dollar, wat boven de consensus is van 35,4 miljard dollar. De netto reclame-inkomsten groeiden met 10%. Dit is fors beter dan de daling met 8% in het tweede kwartaal en eveneens boven de consensus die slechts uitging van een stijging met 2%.

De operationele winst bedroeg 11,21 miljard dollar en kwam daarmee maar liefst 33% boven de consensus uit van 8,45 miljard dollar. De nettowinst per aandeel bedroeg 16,40 dollar, beter dan de verwachte 11,31 dollar. Het bedrijf gaf nog mee dat het over het voorbije kwartaal voor 7,9 miljard dollar aan (eigen) aandelen heeft ingekocht. Dit brengt het totaal sinds begin dit jaar op 23,2 miljard dollar.

Diversificatie

Alphabet zet alle zeilen bij om zijn inkomsten te diversifiëren weg van reclame. Met Google Cloud Platform wil het bedrijf zich opwerpen als alternatief voor AWS (Amazon) en Azure (Microsoft) als aanbieder van cloud-diensten (infrastructuur en software). Met de lancering van nieuwe smartphones en smartspeakers wil het zijn voet naast respectievelijk Apple en (opnieuw) Amazon zetten. Vooralsnog blijft Alphabet echter aangewezen op advertentie-inkomsten; ongeveer 80% van de omzet is afkomstig uit de verkoop van reclame gekoppeld aan zoekopdrachten en eigen content (oa YouTube).

Dit jaar heeft Alphabet besloten om inzage te geven in de omzet (-evolutie) van YouTube en de Clouddivisie. Over het voorbije kwartaal groeiden de advertentie-inkomsten bij YouTube met 32% tot 5 miljard dollar, wat beter is dan de consensus van 4,4 miljard dollar en een duidelijke versnelling tegenover het begrijpelijk zwakkere groeicijfer (+6%) van het tweede kwartaal. De omzet in de Clouddivisie groeide het voorbije kwartaal met 45% tot 3,4 miljard dollar. Dit is een lichte versnelling ten opzichte van trend van het vorig kwartaal (Q2: +43%). Vanaf de volgende kwartaalupdate zal het bedrijf bovendien marges rapporteren per divisie.

De mening van KBC Asset Management

KBC Asset Management ziet puike resultaten bij Alphabet. Het herstel van de reclame-inkomsten was verwacht na zeer sterke resultaten bij onder andere Snapchat. Toch is het goed om zien dat Google er het voorbije kwartaal in geslaagd is om terug aan te knopen bij de groeivoet die het pre-Covid realiseerde.

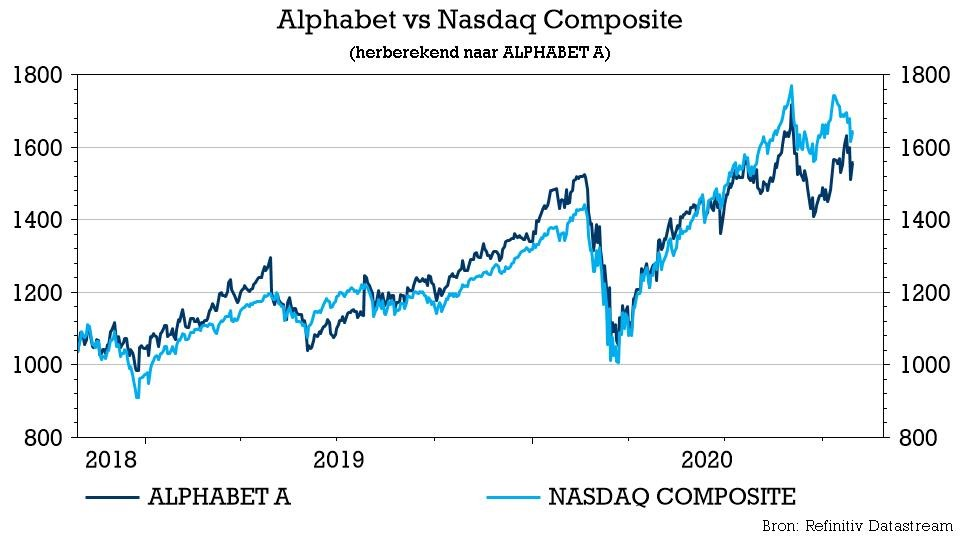

Het aandeel heeft het dit jaar een stuk minder goed gedaan dan veel andere grote tech spelers. Zo steeg het aandeel slechts 16% terwijl de Nasdaq 25% duurder werd. Deze resultaten moeten er voor kunnen zorgen dat Alphabet wat van die achterstand inloopt. KBC Asset Management behoudt zijn kopen aanbeveling en koersdoel van 1.850 dollar.