wo. 14 mei 2025

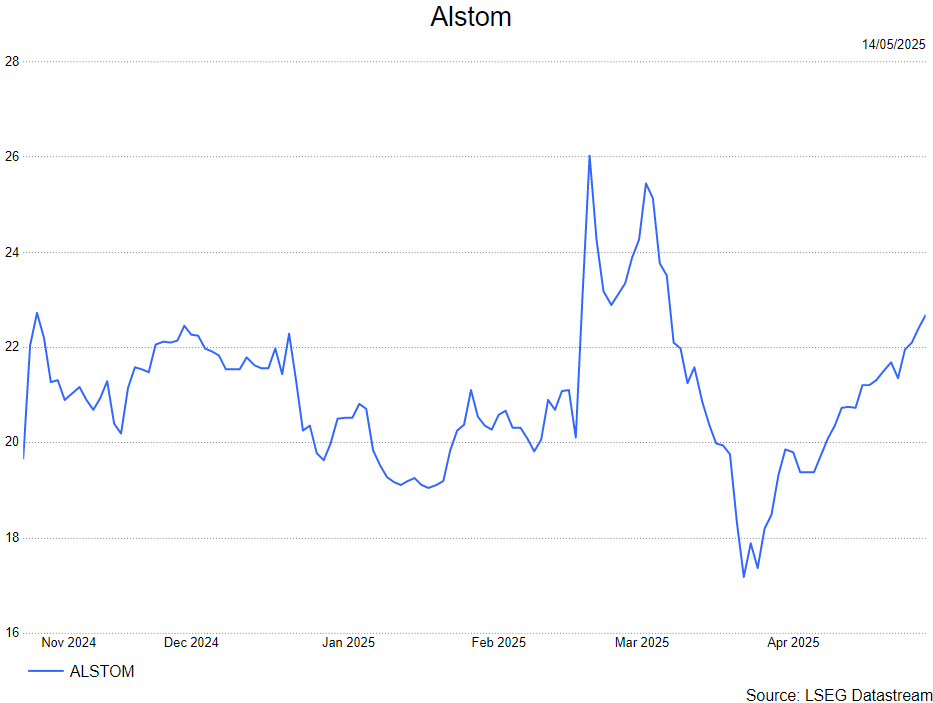

Alstom rapporteerde sterke resultaten voor 2025, maar de vooruitzichten voor 2026 waren teleurstellend gezien de sterke seizoensgebondenheid van de vrije kasstroom. Hoewel seizoensgebondenheid normaal is in de projectbusiness, herinnert KBCS nog goed het slechte werkkapitaalbeheer en het uitvoeringsrisico. De toon van het management tijdens de call was zelfverzekerd, maar het vertrouwen moet nog worden hersteld. De analist van KBCS, Andrea Gabellone, denkt dat de aandelen binnen een bepaalde bandbreedte kunnen blijven. Aan de positieve kant lijkt het bedrijf het goed te doen met een grote orderportefeuille en intake. De marges herstellen, de orders blijven gezond en de orderportefeuille is rijk aan hoogmarge-inhoud. Het bedrijf blijft echter een "laat maar zien" verhaal.

Alstom rapporteerde solide kerncijfers voor het jaar, met een vrije kasstroom van 502 miljoen euro en een aangepaste EBIT-marge van 6,4% (een stijging van 60 basispunten jaar-op-jaar), ondersteund door een stijging van de brutomarge in de orderportefeuille (nu 17,8%) en strakkere SG&A-controle (verkoop-, algemene en administratieve kosten. De book-to-bill ratio was opnieuw >1x (1,1), en de orderportefeuille steeg tot 95 miljard euro, wat sterke top-line zichtbaarheid biedt. De orders kwamen uit op 19,8 miljard euro.

Dat gezegd hebbende, lijkt veel van de FCF-overwinning (FCF = vrije kasstroom) gedreven door gunstige fasering (met name vooruitbetalingen en voorraadreducties), wat vragen oproept over de duurzaamheid—vooral in het licht van de voorzichtige toon over 2025/26.

De grote teleurstelling kwam bij de kasstroomrichtlijn: Alstom verwacht 200–400 miljoen euro aan vrije kasstroom in 2025/26, ruim onder de consensus van ongeveer 500 miljoen euro. Het management wees op een FCF-consumptie tot 1 miljard in de eerste jaarhelft, vanwege seizoensgebondenheid en leveringsfasering. Dit legt opnieuw de nadruk op werkkapitaalbeheer—een gebied waar de uitvoering historisch gezien wisselvallig is geweest, en zou kunnen betekenen dat het jaar achteraf wordt geladen. KBCS denkt dat op basis hiervan de aandelen op korte termijn binnen een bepaalde bandbreedte kunnen blijven.

KBC Securities over Alstom

Andrea had verwacht dat het bedrijf na de transformatie overtuigender zou zijn in het genereren van kasstromen, dus deze richtlijn is een lichte teleurstelling. Dat gezegd hebbende, herhaalde het bedrijf zijn cumulatieve vrije kasstroomdoel van 1,5 miljard euro over geheel 2024/25–geheel 2026/27 en geeft het een richtlijn voor een EBIT-marge van 7% in 2025/26, op weg naar de middellangetermijndoelstelling van 8–10%. Signalling en Services worden verwacht de belangrijkste drijfveren van deze marge-uitbreiding te zijn.

Andrea behoudt zijn kopen-aanbeveling en koersdoel van 23 euro.