do. 20 jun 2019

De Amerikaanse President Trump wist de handelskoorts wat te temperen door te verwijzen naar een ontmoeting met Xi Jinping, maar wie hoopt op een snel einde van het oprukkende protectionisme, zal van een kale reis terugkomen. De VS en China, maar ook andere landen, maken er zich immers schuldig aan. Volgens KBC-hoofdeconoom Jan van Hove en Jill Van Goubergen (KBC Economics) zal het nog lang de wereldagenda beïnvloeden.

Opmars van protectionisme

Een van de voornaamste redenen waarom de vooruitzichten voor de wereldeconomie verslechteren is de Amerikaanse handelsoorlog. Aan de vooravond van de G20-top in Osaka blijven velen hopen op een toenadering tussen de VS en China, die uiteindelijk zal uitmonden in een nieuwe overeenkomst, inclusief een structurele oplossing voor het Amerikaanse handelstekort met China en een correcte internationale bescherming van intellectuele eigendom. Wie hoopt op een snel einde van het oprukkend protectionisme, zal van een kale reis terugkomen.

We beleven een opmars van protectionisme op langere termijn. Vooral het Amerikaanse handelsbeleid wordt systematisch minder open. Niet enkel China, maar ook andere Amerikaanse handelspartners zijn hiervan het slachtoffer. Bovendien maken ook andere landen zich schuldig aan gelijkaardige praktijken. Protectionisme zal nog lang de wereldagenda beïnvloeden als economisch en politiek wapen.

Niet enkel China is doelwit

Toen president Donald Trump bij zijn inauguratie China bedreigde met enkele tariefverhogingen konden weinigen zich inbeelden dat die eerste dreigementen zouden leiden tot een snelle en verregaande escalatie van het Amerikaans-Chinese handelsconflict. Intussen dreigen de VS met hogere tarieven op de resterende 300 miljard aan Chinese invoer, die voorlopig nog is vrijgesteld van verhoogde Amerikaanse tarieven. Maar niet enkel China is het doelwit van de Amerikaanse handelspolitiek. Eerder voerde de Amerikaanse regering hogere tarieven op staal en aluminium in, waarbij zij de meeste van hun handelspartners troffen. Ook heronderhandelden de VS, Canada en Mexico het NAFTA-handelsverdrag. In het nieuwe USMCA-handelsverdrag wordt vrijhandel beperkt door allerlei kunstmatige ingrepen die bv. het loonkostenvoordeel van Mexico moeten beperken.

Maar het assertieve Amerikaanse handelsbeleid treft veel meer landen, wat vaak onder de publieke radar blijft. In de maand juni alleen al startte de US International Trade Commission een onderzoek naar, o.a. glycine uit China, Indië en Japan, roestvrij stalen vaten uit China, Duitsland en Mexico, Mexicaanse tomaten en Turkse gedroogde kersen. Dergelijk onderzoek mondt vaak uit in anti-dumping- of anti-subsidiemaatregelen. Dit is al lang een gangbare praktijk in het Amerikaans handelsbeleid. Officieel zijn dit beschermende maatregelen die verantwoordbaar zijn volgens de regels van de Wereldhandelsorganisatie (WHO), mits de nodige argumentatie en bewijslast. Oneerlijke internationale prijszetting of subsidiëring verstoort immers de vrijemarktwerking. Slachtoffers van dergelijke handel hebben het recht zich hiertegen te verdedigen.

Politiek wapen

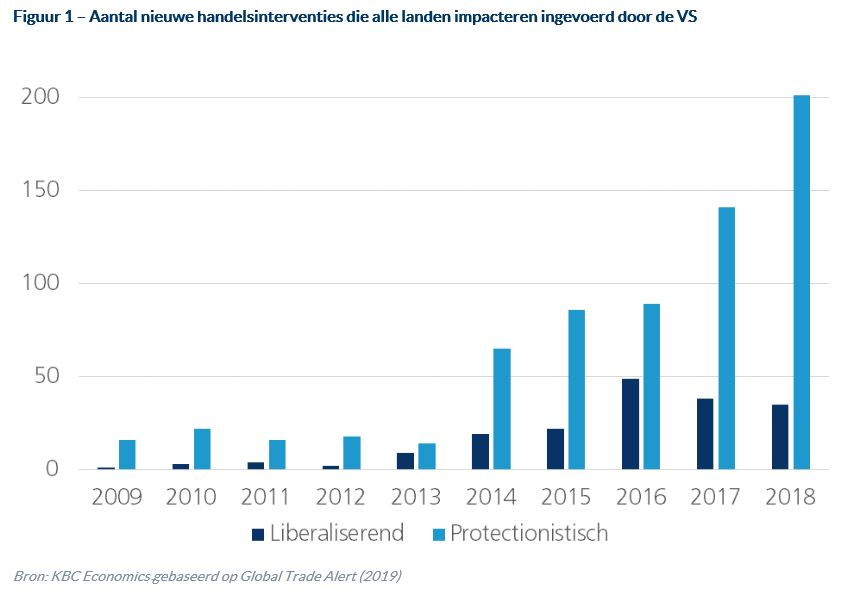

Toch valt op dat dergelijk defensief handelsbeleid de afgelopen jaren enorm sterk is gegroeid. Niet enkel de Trump Administration, maar ook de Obama Administration was op dit terrein bijzonder actief. Uit figuur 1 blijkt dat het aantal Amerikaanse maatregelen dat de internationale handel schaadt al vele jaren stelselmatig hoger ligt dan het aantal liberaliserende initiatieven. Die trend is de afgelopen jaren onder het beleid van President Trump nog versneld.

Het grote verschil met het verleden is dat de VS hun handelsbeleid meer en meer aanwenden voor niet-handelsdoeleinden. Het dreigement van President Trump om stelselmatig Amerikaanse tarieven op Mexicaanse invoer te verhogen totdat Mexico een migratie-overeenkomst zou aanvaarden is hiervan een duidelijk voorbeeld. Omgekeerd, het aanbod aan het Verenigd Koninkrijk om een gunstige handelsovereenkomst met de VS te sluiten bij een no-deal brexit is een beïnvloeding van een buitenlands politiek proces. Uiteraard zijn historisch handel en politiek altijd nauw verwant. Maar de openheid waarmee handelsbeleid momenteel wordt gebruikt, of liever misbruikt, om politieke doelstellingen te bereiken is historisch ongeëvenaard. Het probleem van dergelijk beleid is de grote onzekerheid die hierdoor ontstaat voor het internationale bedrijfsleven. Ondernemingen nemen immers beslissingen rond internationale investeringen en handelscontracten vanuit een langetermijnstrategie. Protectionistische maatregelen betekenen vaak een verstoring voor de huidige handelsstromen, maar de onzekerheid weegt ook op toekomstige investeringen.

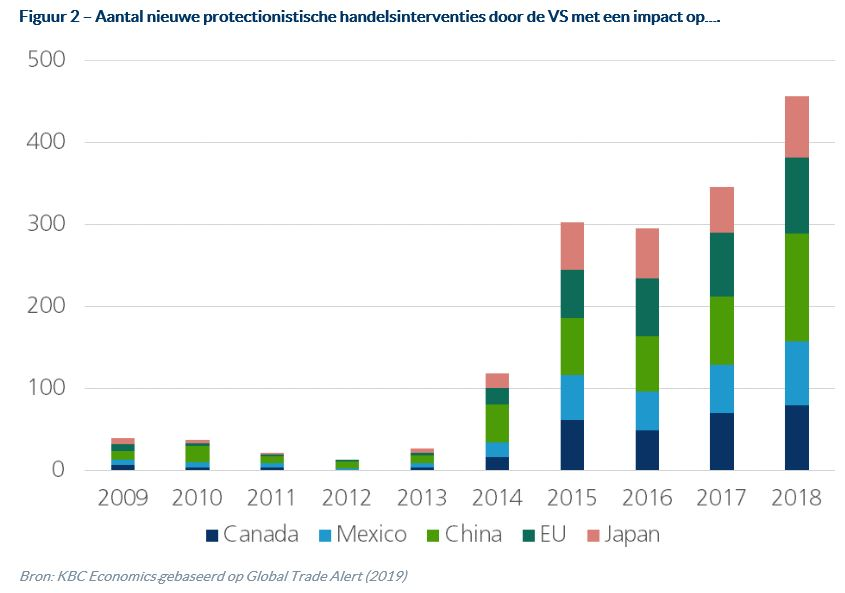

De schijnwerpers zijn het vaakst gericht op Amerikaanse maatregelen tegen China, maar ook Mexico, Canada, Japan en de EU worden in toenemende mate getroffen (figuur 2) en dat voorspelt weinig goeds voor de toekomst. Wie hoopt op een snelle de-escalatie in het Amerikaans-Chinese conflict en een algemene afkoeling in de Amerikaanse handelsoorlog komt wellicht bedrogen uit. De cijfers tonen eerder aan dat een protectionistisch handelsbeleid het basisrecept is van het huidige Amerikaanse economische en politieke beleid. Zelfs als bilaterale conflicten niet uitmonden in harde confrontaties, dan nog zal de protectionistische onderstroom de wereldeconomie nog lang beïnvloeden. Globalisering en vrijhandel zijn niet langer vanzelfsprekend.

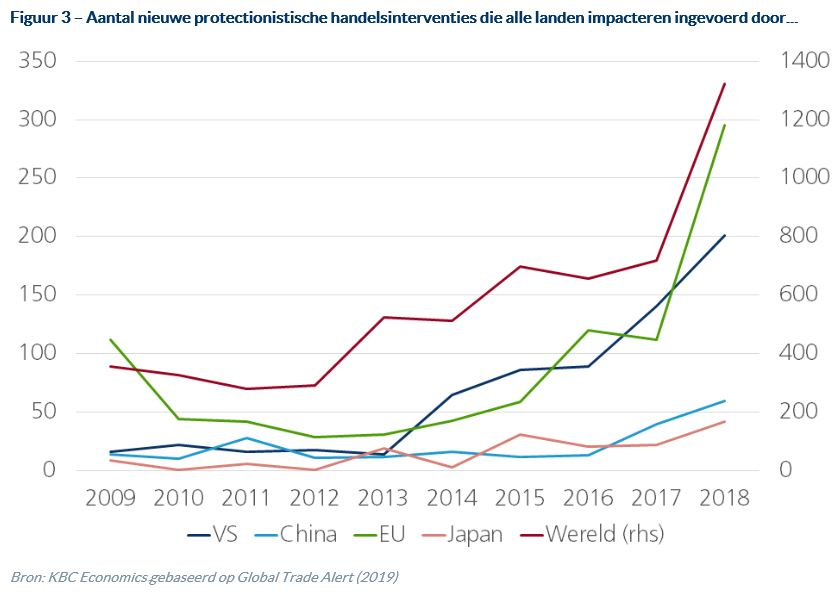

Wereldwijde trend

Moeten we enkel naar de VS wijzen met een beschuldigende vinger? Absoluut niet. De VS zetten de toon, maar uit figuur 3 toont een internationale trend. In alle belangrijke economieën groeit het protectionisme. Uiteraard verhoogt dit de kans op protectionistische tegenmaatregelen en een snelle escalatie van handelsconflicten. Historisch leidde dit inzicht tot de oprichting van de WHO als internationaal onderhandelingsforum en scheidsrechter. Meer dan ooit hebben we behoefte aan een sterke internationale instelling om orde op zaken te stellen.