vr. 7 mrt 2025

Amplifon?

Amplifon is wereldwijd marktleider in de sterk gefragmenteerde detailhandel voor hoortoestellen (13% marktaandeel), waar 45% van de markt bestaat uit onafhankelijke winkels. Het bedrijf werd in 1950 opgericht in Milaan om hooroplossingen op maat te bieden voor mensen die na de oorlog aan gehoorverlies leden.

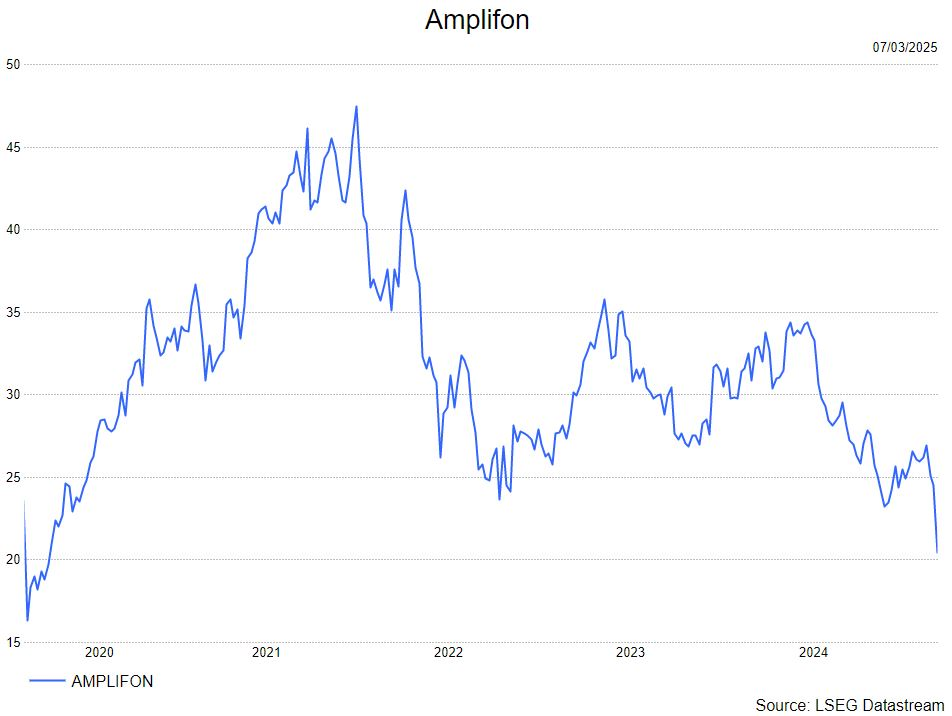

Amplifon rapporteerde resultaten die - vanuit operationeel perspectief - min of meer in lijn waren met de verwachtingen. We zijn echt verrast door de marktreactie gezien het solide resultaat van de operationele kasstroom (ca. €450 miljoen vóór leaseverplichtingen) en ca. €176 miljoen aan vrije kasstroom voor het jaar, wat jaar op jaar toeneemt. We denken dat de reactie van vandaag (kijkend naar peers Sonova, GN Store, Demant) meer te maken heeft met sectorrotatie dan met fundamentals. We blijven daarom bij onze stelling dat Amplifon in de perfecte positie verkeert om te profiteren van het herstel van de Franse en Duitse markten en de aanhoudende groei buiten de VS en APAC.

Amplifon rapporteerde vierdekwartaalresultaten in lijn met de gemiddelde analistenverwachtingen, de groei werd geleid door Amerika (boven de schattingen) terwijl APAC ca. 4% onder de schattingen lag. De EBITDA miste de schattingen door lagere operationele hefboomwerking in EMEA, margedaling door Miracle-Ear in de VS en hogere operationele kosten. De nettowinst daalde met 16% op jaarbasis en lag 25% onder de consensus door hogere afschrijvingen en amortisatie en verhoogde financiële kosten.

Voor 2025 verwacht het management opnieuw een positief jaar voor de hoorzorgmarkt in de Verenigde Staten, ondanks de uitdagende vergelijkingsbasis, en een geleidelijke terugkeer naar groei in de Europese markt na drie jaar van zwakke vraag, vooral dankzij de verjaardag van de Rest-à-Charge Zéro-reguleringshervorming in Frankrijk.

In cijfers, 2025-richtlijnen voor inkomsten is een groei van midden tot hoog enkelcijferig en een terugkerende EBITDA-marge van minstens 24%. Dit impliceert kleine neerwaartse bijstellingen.

De analist van KBC Securities, Andrea Gabellone, behoudt zijn kopen-aanbeveling maar verlaagt het koersdoel van 42 euro naar 37 euro.