do. 28 jan 2021

Gisteravond publiceerde Apple resultaten over het eerste kwartaal van zijn gebroken boekjaar 2021. De inkomsten uit de verkoop van iPhones stegen met 17% (op jaarbasis) tot 65 miljard dollar. Met de iPhone 12 lijkt de groep opnieuw een hit in huis te hebben. Ook 5G (en betere camera's) weten consumenten over de streep te trekken. Bovendien lijkt de markt nog niet verzadigd; vooral de duurdere modellen zijn in trek, waardoor de wachttijden voor de iPhone Pro's oplopen. KBC Asset Management-analist Stijn Plessers licht drie cijfers uit het kwartaalrapport die de schaal én het potentieel van het bedrijf illustreren.

Grote getallen

- 111 miljard kwartaalomzet:

- Het moet de eerste keer zijn dat een bedrijf met dergelijke marges een kwartaalomzet van meer dan 100 miljard rapporteert (retailgroepen à la Walmart buiten beschouwing gelaten). Na een lichte omzetdaling in het boekjaar 2019 en een bescheiden stijging in 2020 lijkt Apple dit jaar op weg naar stevige groei.

- Meer dan 1 miljard geactiveerde iPhones

- Voor het eerst zijn er meer dan 1 miljard geactiveerde iPhones (lees: unieke gebruikers) in omloop. In combinatie met iPads, MacBooks en Macs loopt het aantal toestellen op tot 1,65 miljard toestellen. Deze gebruikers vormen de basis voor een uniek (gesloten) ecosysteem van loyale en kapitaalkrachtige consumenten.

- 24% groei voor inkomsten uit diensten

- In vergelijking met een jaar geleden stegen de inkomsten uit de verkoop van diensten met 24%. Bovendien steeg de marge voor de divisie naar 68,4%, een record sinds de cijfers afzonderlijk gerapporteerd worden. Met name de 'Apple One'-bundel, een abonnement op Apple Music, TV+, Arcade, iCloud, News+ en Fitness+, vindt volgens het bedrijf vlot afnemers onder zijn klanten.

Andere toestellen

De verkoop van bijkomende toestellen (AirPods, Watch, … Glasses (?)) en diensten (App Store, Apple One, …) moet het bedrijf de eerstkomende jaren op koers houden. Apple zal hiervoor zijn bekende concept van verticale integratie (eigen chips, ontwikkeling MicroLED,…) en verdere uitbouw/verfijning van het dienstenaanbod toepassen.

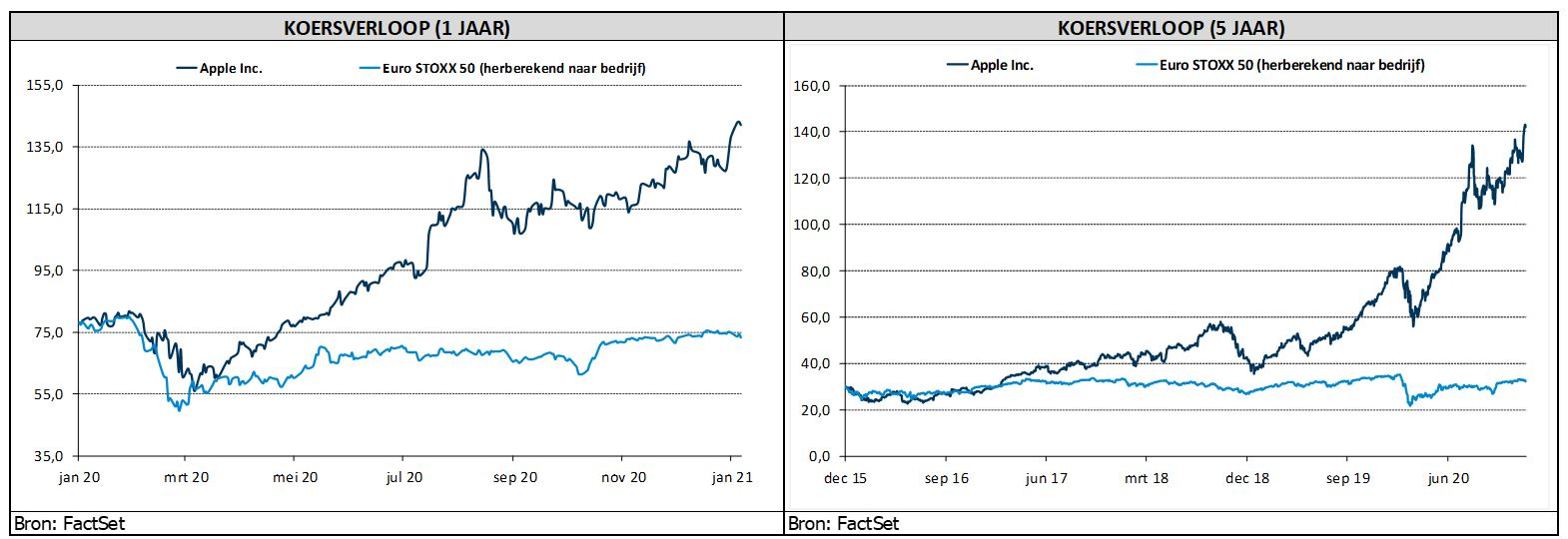

De mening van KBC Asset Management

De strategie en het potentieel van het bedrijf zijn ondertussen genoegzaam bekend en worden volgens analist Stijn Plessers breed onderschreven door de markt. Aan de huidige waardering van 34 keer de verwachte winst blijft hij dan ook bij zijn “Houden” aanbeveling en koersdoel van 130 dollar.

Enkel een bundeling van hardware en diensten in één abonnementsformule, 'Apple-as-a-Service', zou volgens KBC Asset Management eventueel nog opwaarts potentieel bieden. De geruchten met betrekking tot zo'n aanbod blijven voorlopig echter speculatie. Als zo'n aanbod gretig afnemers vindt, zou de markt het voorspelbare karakter van de inkomsten (en lucratieve marges) rijkelijk belonen.