ma. 17 jul 2023

Verkondig het woord: vanaf heden zal 17 juli geboekstaafd staan als “argenx”-dag. De koers schiet immers 26% hoger na de publicatie van positieve topline data voor het onderzoek met de onderhuidse toediening van Vyvgart tegen CIDP. De beweging voegt meer dan 4 miljard euro beurswaarde toe omdat de ADHERE-studie aantoont dat Vyvgart Hytrulo wel degelijk werkt tegen CIDP. En goed ! Erg goed. Het leverde een respons op van 67% in Fase A en bereikte het primaire eindpunt in Fase B omdat het risico op terugval 61% lager ligt dan bij een placebo. KBC Securities trekt het koersdoel op van 440 naar 495 euro, conform het eerder beschreven “bull case”-scenario.

Grootste onderzoek ooit naar CIDP

ADHERE is de naam van het multicentrische, gerandomiseerde, dubbelblinde, placebogecontroleerde onderzoek naar het effect van topmiddel Vyvgart op de behandeling van zenuwziekte CIDP. Het is de grootste klinische studie die tot nu toe voor deze indicatie is uitgevoerd en omvatte 322 patiënten die “behandelingsnaïef” waren (lees: ze kregen geen actieve behandeling met immuunglobuline (IVIg) of corticosteroïden kregen in de afgelopen 6 maanden). De veiligheids- en verdraagbaarheidsgegevens waren consistent in lijn met het bevestigde veiligheidsprofiel voor Vyvgart uit eerdere studies. Een goede uitkomst was bijzonder belangrijk omdat de CIDP-populatie in de VS alleen al 16.500 mensen groot is.

Resultaten

- In Fase A vertoonde 67% van de 322 patiënten een duidelijke klinische verbetering na de inloopperiode. De responspercentages werden vergelijkbaar geacht in alle subgroepen van eerdere CIDP-medicatie (naïef/IVIg/corticosteroïden) met consistente werkzaamheid. De responsgraad van 67% kon verder verhoogd worden naar ongeveer 70% door het uitsluiten van patiënten die fase A niet volledig voltooiden omdat de studie eindigde. Dat resultaat weerspiegelt daarom het brede belang van IgG-autoantilichamen in het hele spectrum van de ziektebiologie van CIDP.

- In Fase B voldeed de studie aan het primaire eindpunt met een 61% lager risico op herval ten opzichte van het gebruik van een placebo, gebaseerd op de tijd tot de eerste eerste gecorrigeerde INCAT verslechtering van ten minste 1 punt. Erg belangrijk is dat het risico op een terugval na gebruik van Vyvgart Hytrulo een pak lager is dan bij een placebo na week 24. Het gaat om slechts 26%, wat een pak beter is dan de 54% terugval die werd opgetekend in studies met immuunglobuline, de huidige zorgstandaard. Het terugvalpercentage lag bij de onderhuidse toediening van immuunglobuline wel op 33%. De terugvalpercentages bedroeg zelfs na week 48 nog altijd 34%, tegenover 60% bij gebruik van een placebo. Daar is geen vergelijk voor omdat dit niet werd beoordeeld in de studies met immuunglobuline. Koning in onontgonnen gebied, heet dat dan.

De mening van KBC Securities

Dit is zonder meer een sterke klinische studie, die–alweer - de kracht aan van Vyvgart aantoont voor voor IgG-gedreven neuromusculaire ziekten. De onderhuidse toediening van topmiddel Vyvgart, Vyvgart Hytrulo, blijkt daarom een goudhaantje, in die mate dat het de sowieso al erg hooggespannen verwachtingen kan overtreffen.

De belangrijkste data vinden we terug in Fase B, want daaruit bleek een duidelijk behandelingsvoordeel voor Vyvgart Hytrulo. Het terugvalpercentage bleef beperkt tot 26% op week 24 versus 54% placebo. Dat maakt dat de CIDP-studiedata een behandelingsvoordeel opleveren ten opzichte van de zorgstandaarden en een aanhoudende werkzaamheid aantonen.

De resultaten openen in ieder geval de weg voor een breed potentieel label voor de hele populatie van ongeveer 16.000 patiënten (in de VS). Dat aantal geeft meteen aan waarom CIDP een belangrijke indicatie is voor de hele Vyvgart-franchise. De goede testdata zetten de schijnwerpers daarom op de prijszetting van Vyvgart Hytrulo voor CIDP, een hele belangrijke factor bij de positionering van het geneesmiddel.

KBC Securities schat dat de prijs een premie kan inhouden ten opzichte van de behandeling met Vyvgart voor spierziekte gegeneraliseerde Myasthenia Gravis. Hij gaat uit in het “Bull case”-scenario uit van een kostprijs van 275.000 dollar per jaar. Maar dat is een conservatieve schatting, want CIDP patiënten hebben een wekelijkse dosering nodig.

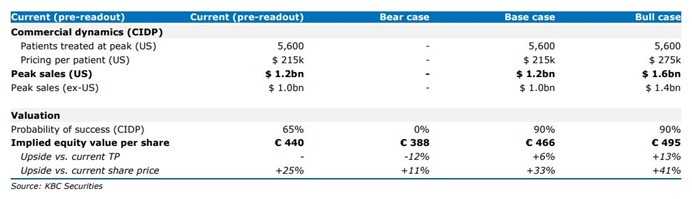

Over naar “bull case”, met 490 euro koersdoel

Eerder dit jaar ontvouwde KBC Securities al een aantal scenario’s, waarin de uitkomst van de ADHERE-studie zou kunnen landen. Het “Bull-case” -scenario ging uit van een mogelijke superieure werkzaamheid, zijnde meer dan 30% verbetering ten opzichte van placebo. Het is 61% geworden. In dat geval zou efgartigimod potentieel relevant worden tegen een vergelijkbare prijs in de huidige eerstelijnsbehandeling of tegen een hogere prijs in tweedelijnsbehandeling. In het laatste scenario zou de prijs kunnen schommelen rond 250.000 dollar per jaar, maar het lijkt veeleer scenario 1 te zullen worden.

Vandaag schuift KBC Securities effectief op van het “basis”-scenario naar het “bull case” -scenario. Het belangrijkste gevolg daarvan is dat het koersdoel wordt bijgespijkerd van 440 naar 495 euro. De finesses van het waarderingsscenario worden op dit moment nog wat bijgespijkerd, maar de huidige omzetverwachting van 3,08 miljard euro in 2025 zullen zeker niet neerwaarts bewegen. Zelfde voor de nettowinst, die tegen 2025 moet landen op 1,25 miljard euro.

De échte vraag is nu vooral in welke mate Vyvgart ingezet zal kunnen worden in andere ziektebeelden, want dat zal de franchise enkel maar verder verbreden. In ieder geval is argenx meer dan ooit klaar voor de toekomst, iets dat nu al weerspiegeld wordt in de BEL20-lidmaatschap. Het aandeel wordt door de koerswinst van vandaag de zwaarst wegende component.