wo. 7 jan 2026

Ascencio?

Ascencio is een REIT (Real Estate Investment Trust of een onderneming die voor haar aandeelhouders rechtstreeks in onroerend goed belegt, met als doel om huur- of hypothecaire inkomsten te genereren) actief in “out-of-town”-winkelvastgoed verspreid over België (54%), Frankrijk (42%) en Spanje (4%).

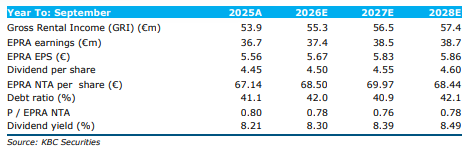

Ascencio voegde in Frankrijk een nieuwe site toe ter waarde van 22,8 miljoen euro, wat op termijn een positieve bijdrage moet leveren aan de winst per aandeel, aldus KBC Securities‑analist Lynn Hautekeete. Tegelijkertijd werden de resultaten voor 2025 gedrukt door lagere bezettingsgraden, negatieve huurtherzieningen en kosten door faillissementen. Volgens Lynn blijft de impact van de Franse acquisitie overeind, maar wordt die in het eerste jaar volledig gecompenseerd door de zwakkere onderliggende prestatie van 2025.

Franse acquisitie zorgt voor winstgroei, maar wordt initieel geneutraliseerd

Winstbijdrage van de Franse aankoop

De nieuwe Franse acquisitie — goed voor een investering van 22,8 miljoen euro (exclusief btw en inclusief registratierechten) — levert volgens Lynn een stijging van de EPRA‑winst per aandeel op met 0,07 euro op jaarbasis (+1,2%). Omdat het actief pas in januari werd overgenomen, rekent hij in zijn model slechts drie kwart van de jaarlijkse huurinkomsten door.

Hij gaat daarbij uit van:

- 1,3 miljoen euro jaarlijkse contractuele huren

- 95% operationele marge

- 3,4% marginale schuldkost

Dit vertaalt zich in een spread van 310 basispunten tegenover het brutorendement van de acquisitie. Voor 2026 leidt dit tot een EPRA‑winststijging van 0,35 miljoen euro, en in 2027 tot 0,11 miljoen euro.

Tegenvallende 2025‑resultaten drukken de totale impact

De positieve bijdrage wordt volledig weggewerkt door zwakkere cijfers in 2025:

- dalende bezettingsgraad

- negatieve huurtherzieningen

- tijdelijke kosten door faillissementen van huurders (4 Casa‑winkels, 1 Leen Bakker en 2 Cassis Paprika)

Door deze faillissementen moest Ascencio hogere commerciële kosten maken om leegstaande units opnieuw te verhuren. Tegen het vierde kwartaal van 2025 waren de meeste units opnieuw ingevuld en steeg de bezettingsgraad van 96% naar 97,2%. Toch zakte de operationele marge naar 81,8%, onder het tienjarig gemiddelde van 82,4% (inclusief covidjaren).

Lynn verwacht dat de marge de komende twee jaar opnieuw normaliseert naarmate de bezetting stabiliseert.

Cora‑locaties: korte‑termijnrisico maar lange‑termijnpotentieel

Indirecte blootstelling aan Cora

Ascencio bezit geen Cora‑supermarkten, maar wel aanpalende retailunits die afhankelijk zijn van de aantrekkingskracht van deze sites. De locaties naast de vier Belgische Cora‑sites behoren tot de hoogste huurcontracten binnen de portefeuille. De zeven Cora‑sites samen trokken jaarlijks ongeveer 22 miljoen bezoekers.

De nieuwe eigenaars, Mitiska, zijn volop bezig met de herontwikkeling:

- totale oppervlakte: 160.000 m²

- herverhuurd: 40% in september, oplopend tot 80% in december

Daarnaast:

- Delhaize opent zeven nieuwe winkels, één op elke site

- Dreamland opent ook zeven vestigingen (drie nieuw, vier verhuisd)

- Beide ketens openen units van circa 2.000 m²

Carrefour‑rumour als tijdelijk risico

Carrefour Belgium vertegenwoordigt 4,4% van Ascencio’s totale contractuele huren. Op sociale en politieke discussies volgden geruchten dat Carrefour zich mogelijk uit België zou terugtrekken. Lynn benadrukt dat:

- Ascencio enkel Belgische Carrefour‑locaties in portefeuille heeft

- de contractuele huren ongeveer 22,5% boven de geschatte marktwaarde (ERV) liggen

- een onmiddellijke exit onwaarschijnlijk lijkt

Hij ziet Carrefour vooral “zijn huiswerk maken” om competitief te blijven in een markt waar zondagopeningen en concurrentiedruk toenemen.

KBC Securities over Ascencio

Volgens analist Lynn Hautekeete blijft de Franse overname strategisch waardevol en levert ze een duidelijke winstbijdrage op, maar houden de zwakke resultaten van 2025 de netto‑impact beperkt in het eerste jaar. De bezettingsgraad en marges zouden de komende jaren normaliseren, terwijl ontwikkelingen rond Cora en Carrefour zowel risico’s als kansen bevatten.

Lynn heeft een houden-aanbeveling maar verhoogt het koersdoel van 52 euro naar 56 euro.